Modelos de capital intelectual a nivel empresarial y su aporte en la creación de valor*

Models of Intellectual Capital at the Business Level and their Contribution to Value Creation

Recibido: 12 de agosto de 2019

Aceptado: 16 de noviembre de 2019

Resumen

En las organizaciones, el capital intelectual ha venido ganando importancia en la valorización de los procesos en los que se involucra el capital humano, relacional y estructural. El objetivo de este artículo es analizar el capital intelectual, sus componentes, la creación de valor y los métodos financieros desarrollados para su medición. La metodología utilizada se basó en una revisión de literatura, en cuyo resultado se evidencian aspectos clave para la implementación de modelos de capital intelectual y su aplicabilidad en el sector empresarial. Como conclusión, se plantea la importancia de la identificación del capital intelectual como activo principal para la generación de valor en las empresas.

Palabras clave: capital intelectual, modelos de capital intelectual, medición del capital intelectual.

Clasificación JEL: O40.

Abstract

At organizations, intellectual capital has recently become more important in the valuation of processes involving human, relational, and structural capital. The objective of this paper is to analyze intellectual capital, its components, value creation, and financial methods developed for measuring it. The methodology adopted in this study was based on a literature review, whose results show key aspects for the implementation of intellectual capital models and their applicability in the business sector. In conclusion, companies should consider intellectual capital to be their main asset for value creation.

Keywords: Intellectual capital, models of intellectual capital, measurement of intellectual capital.

JEL classification: O40.

1. INTRODUCCIÓN

Innumerables compañías en el mundo han evidenciado el trascendental impacto del aprovechamiento del capital intelectual en sus indicadores de generación de valor (

Colombia destaca por ser un espacio ideal para la práctica de desarrollos económicos, dada su baja competitividad —en comparación con países similares— y el impacto generado por sus empresas. Existe una alta dependencia en la economía extractiva, que evidencia que el capital intelectual no ha sido explotado y que constituye un punto clave como estrategia de creación de valor (

Anteriormente, contar con una planta física para una organización era lo más importante. En la actualidad, las empresas basadas en conocimiento precisan de poca infraestructura física y los procesos de globalización y competitividad obligan a que estas conozcan, administren, midan y relacionen el valor del capital intelectual con variables de rentabilidad, posicionamiento estratégico e imagen (

En razón a esto, las empresas prestan cada vez mayor atención al conocimiento de sus trabajadores como fuente de creación de valor, en aras de optimizar sus potenciales y generar una mayor productividad (

Con este objetivo, las empresas procuran incrementar los recursos y las capacidades con los que cuentan (

El capital intelectual ha influido en las compañías de servicios más estables del mundo, lo que las llevado a mercados inexplorados y ha originado rasgos competitivos crecientes frente al modelo de capital tangible de hace algunas décadas. Lo anterior deja atrás a los pensadores ortodoxos, quienes consideraban el conocimiento como un factor secundario (

Hoy en día, los activos intangibles tienen gran importancia estratégica para aquellas empresas constituidas principalmente por capital humano, es decir, aquellas que se basan en el conocimiento de cada empleado. Con sus aportes, estos apoyan el logro de los objetivos organizacionales y motivan a las empresas a contratar o estimular al personal que haya adquirido experiencias o habilidades y se pueda desarrollar en la misma empresa a futuro (

En este trabajo se relaciona el concepto de capital intelectual, sus componentes y su aplicación como teoría de adaptabilidad en Colombia; asimismo, se busca vincular el concepto de creación de valor, los métodos existentes y aplicados a nivel financiero y la generación de valor, a partir del capital intelectual. A su vez, se exponen los resultados de la revisión de literatura sobre los modelos de capital intelectual implementados en el ámbito empresarial a nivel mundial, con base en sus objetivos, aportes, indicadores y empresas en las cuales se han aplicado.

Con esta revisión literaria, se busca aportar al análisis de las discrepancias entre los modelos y a su posterior aplicación en las empresas que han sido objeto estudio. Finalmente, se espera que la reflexión en torno a los modelos e indicadores revele cuáles son más oportunos o viables en aplicabilidad y cuáles pueden aportar más a la creación de valor en las pymes colombianas.

2. MARCO TEÓRICO

Capital intelectual

Para

Para

Para explicar el capital intelectual,

Componentes del capital intelectual

El capital intelectual está compuesto por el capital humano, el capital estructural y el capital relacional. Su concepto se vincula al stock del conocimiento existente en la empresa, en el cual se puede apreciar la capacidad de los individuos que la componen. Por esta causa, se debe de privilegiar el capital humano como pilar empresarial y tratar de mantener sus conocimientos internos y externos a la hora de crear valor por parte de la empresa (

Así mismo, el capital estructural es aquel conocimiento tangible de la empresa, que se mantiene, aun cuando el empleado no esté en la organización. Incluye conocimientos como las estrategias, las fichas técnicas, los manuales de procesos, entre otros, y se subdivide en dos: capital organizativo, caracterizado por la cultura, la toma de decisiones y los mecanismos; y el capital tecnológico, que se encarga de lo técnico e industrial y también del desarrollo de nuevos procesos (

Por último, el capital relacional se distingue por generar valor a través del cliente y el segmento en el cual se encuentra la empresa; por este motivo, se considera un factor clave a la hora de distribuir el producto, para lo cual, cuenta con canales alternativos de comunicación cliente-proveedor-empresa (

Capital intelectual como teoría de adaptabilidad en Colombia

En Colombia, las etapas organizacionales están basadas en la racionalidad del taylorismo-fordismo, que han tenido desarrollo en la globalización al demostrar eficiencia en los procesos productivos (

La teoría del capital intelectual en las empresas colombianas debe permitir un mejor desarrollo en función de las capacidades y los recursos, además de generar ideas o compromisos de desarrollo para un ingreso eficaz en el entorno global. Para

Creación de valor

La creación de valor se considera como el beneficio obtenido en la empresa sobre los costos, gastos e inversión en que se ha incurrido a la hora de lograr el mismo (

Otra forma de determinar la creación de valor en una empresa es la aplicación del concepto para los accionistas, ya que estos son sus representantes y los que están más pendientes de su correcto funcionamiento. Asimismo, una tendencia en la gestión empresarial es el estudio del valor de marca, imagen y posicionamiento, en diferentes circunstancias, para analizar su desarrollo. Al respecto,

Para

Métodos actuales de medición para la creación de valor de forma financiera

Los activos de conocimiento, considerados activos intangibles, no se reflejan en los estados contables y financieros, pero sí contribuyen a la creación de valor en la empresa y le otorgan una importancia estratégica en el desarrollo de las ventajas competitivas sostenibles. En consecuencia, se ha establecido la necesidad de que las empresas midan y gestionen estos activos, lo que les ha permitido sustentar las acciones y generar valor a largo plazo (

La literatura reporta diversos métodos para medir la creación de valor de forma financiera, los cuales pretenden medir cuantitativamente la rentabilidad y los beneficios obtenidos por todos los recursos invertidos en las organizaciones. Estos se relacionan a continuación, en la tabla 1.

Table 1. Accounting and financial metrics

| |

|

| Nopat | Resultado antes de intereses e impuestos, menos impuestos a pagar por operaciones |

| ROE | Mide el rendimiento que obtienen los accionistas de los fondos invertidos en la sociedad y trata de medir la capacidad de la empresa para remunerar a sus accionistas. |

| ROA | Es la relación entre el beneficio logrado en un determinado periodo y los activos totales de una empresa: roa = beneficio obtenido por la empresa antes de intereses e impuestos/activos totales. |

| Beneficio económico | Es la diferencia entre los costos en los que se incurre durante la producción de un bien y el ingreso total obtenido por su venta. |

| EVA | Valor Económico Agregado o eva, es una medida que equivale al beneficio neto operativo de una compañía, menos el costo de todo el capital requerido a la hora de producir esos ingresos. |

Generación de valor a partir del capital intelectual

La creación de valor empresarial se ha basado en los recursos financieros y técnicos y en la visión de generar riquezas tanto para los accionistas como para la empresa (

Los modelos de capital intelectual han estado vinculados con los de generación de valor empresarial. Esto demuestra que las empresas con mayores niveles de implantación de estos modelos presentan mejores índices de creación de valor: productividad, rentabilidad e ingresos por ventas por empleado y beneficio, lo que mejora los indicadores de eficiencia del capital intelectual (

El conocimiento debe ser construido a partir de estructuras y en sincronización con los individuos que generen proyectos y propuestas que permitan crecer desde lo humano, administrativo, financiero y tecnológico, para avanzar en competencias intangibles que produzcan valor (

3. METODOLOGÍA

Una revisión de la literatura es un método de investigación que conecta el conocimiento pasado con las direcciones futuras de investigación, mediante el examen de teorías o el resumen de cuestiones particulares (

Este documento presenta una revisión de literatura sobre los diferentes modelos de capital intelectual que han sido implementados a nivel empresarial, la cual se desarrolló a partir de la metodología propuesta por

En primer lugar, se definió la pregunta de investigación: ¿Cuáles son los modelos de capital intelectual que han sido implementados a nivel empresarial? Así mismo, se plantearon unas subpreguntas orientadas a comprender su definición, objetivos, aportes e indicadores. Posteriormente, se definieron las palabras clave de búsqueda «activos intangibles» o «capital intelectual», «modelos» o «indicadores» y «empresa». La búsqueda de información se hizo en bases de datos y otras fuentes como Dialnet, Research Gate, EBSCO, Scopus, Redalyc y Google Scholar, y arrojó publicaciones en revistas especializadas o indexadas, libros, capítulos de libro y tesis en español y en inglés, de los cuales, se analizaron en total 48 artículos. Como criterios de exclusión se establecieron publicaciones sobre capital intelectual que no presentaran la aplicación de modelos de capital intelectual, así como modelos aplicados en ámbitos universitarios o centros de investigación.

Como resultado de la revisión, se presentan elementos que facilitan el análisis de los modelos de capital intelectual como método de implementación, entre los cuales se identifican principalmente los autores, las características, los objetivos y los aportes e indicadores. Igualmente, se determina cuáles pueden ser aplicados en las empresas para crear una discusión sobre el capital intelectual como fuente de creación de valor en pymes colombianas. Según

4. RESULTADOS

Con base en los hallazgos de esta investigación, se clasificaron los resultados de la siguiente manera: en la tabla 2, se identifican los autores y modelos que serán utilizados como fuente de análisis literario del capital intelectual. En la tabla 3, se determinan los modelos y el objetivo para su debido funcionamiento y el de su aplicación. En la tabla 4, se exponen los aportes para que se materializara el concepto del capital intelectual, y en la tabla 5, los indicadores para medir el capital intelectual desde el concepto humano, estructural y organizacional. Finalmente, en la tabla 6, se indican algunas empresas nacionales e internacionales que han aplicado modelos de capital intelectual para mejorar sus procesos de gestión.

Table 2. Strategic models of intellectual capital

| Año | |

|

| 1992 | Robert Kaplan y David Norton | Balanced Scored Card |

| 1995 | Ikujiro Nonaka y Hirotaka Takeuchi | Proceso de creación del conocimiento o Modelo de las cinco fases |

| 1996 | Nick Bontis | Modelo Universidad de West Notario |

| 1996 | Annie Brooking | Model Technology Brooker |

| 1996 | Hubert Saint-Onge | Canadian Imperial Bank |

| 1998 | Leif Edvinsson y Michael S. Malone | Modelo Navegador Skandia: Sistema de capital intelectual |

| 1998 | Eduardo Bueno | Modelo de dirección estratégica por competencia |

| 1998 | Karl-Erick Sveiby | Modelo de Intellectual Assets Monitor |

| 1998 | Empresa Dow Chemical | Modelo Dow Chemical |

Según los documentos analizados en esta revisión de literatura, en la tabla 2, se sintetizan los modelos de capital intelectual desde el año 1992 hasta 1998, lo que evidencia que estos han sido construidos teniendo en cuenta la evolución y el desarrollo de las organizaciones y las condiciones sociales, económicas, tecnológicas y medioambientales. Gracias a estos elementos, la sociedad ha venido comprendiendo los intangibles como generadores de valor y como una estrategia importante para motivar a las organizaciones a proponer alternativas que otorguen beneficios a la comunidad en general.

En la tabla 3, se relacionan los modelos de capital intelectual que han generado acciones que benefician la empresa y que le han apostado a la sostenibilidad y al crecimiento de manera secuencial, en aspectos como el aprendizaje organizacional, la gestión de conocimiento y la rentabilidad y beneficio de los accionistas. Así mismo, se relacionan los objetivos, mediante los cuales, se encuentra, de manera general, que la propuesta de los diferentes modelos estuvo orientada a la construcción de organizaciones cada día más enfocadas en el beneficio de la sociedad y la consolidación de estrategias que mejoren las diferentes áreas de la empresa. A medida que avanzan los años, los enfoques investigativos van alineados a favorecer no solo a la empresa, sino también a los colaboradores, los proveedores y el relacionamiento estratégico con el que soportan la consolidación de valor organizacional.

Table 3. Models of intellectual capital and their objectives

| |

|

| Balanced Scored card | Correlacionar

estrategias y objetivos clave, financieros y no financieros. Convertir la

estrategia de la empresa en acción y resultado; además, define los cuatro

tipos de capital intelectual que abarca: el desempeño financiero, el

conocimiento del cliente, los procesos internos de negocio, el aprendizaje y

crecimiento ( |

| Proceso de creación del conocimiento o Modelo de las cinco fases | Distinguir dos

tipos distintos de conocimiento: primero, el tácito, definido como el

aprendizaje que se transfiere de forma indirecta, a través de la comunicación

implementada en metáforas y analogías; y el explícito, definido como la

información o experiencia que se refleja en un manual o procedimiento,

También cuenta con una propia rama epistemológica y ontológica, que lo

diferencia de las metodologías occidentales ( |

| Modelo Universidad de West Notario | Generar relaciones

de causa-efecto entre los distintos elementos del capital intelectual, así

como entre este y los resultados empresariales. Se caracteriza por el éxito

que ha tenido con la implementación del capital humano como indicador

fundamental en la obtención de las metas y de los indicares de desempeño

deseados por la empresa. Así mismo, se afirma su valor dentro del capital

estructural y relacional a través de mecanismos de conocimiento que llevan al

desarrollo de dicha cultura ( |

| Model technology brooker | Crear capacidad

organizacional a la hora de aplicar el capital intelectual como los activos

humanos, los activos de propiedad intelectual, los activos de infraestructura

y los activos de mercado más la suma de los activos tangibles. Es de gran

importancia el reconocimiento y la valoración de aquellos activos que se

implementan, puesto que crean una nueva oportunidad en el sector del mercado

en cual se desempeñan ( |

| Canadian Imperial Bank | Estudiar la relación

entre el capital intelectual y su medición, asimismo, contempla el

aprendizaje organizacional fundamentado en el capital humano, el capital

estructural, el capital de clientes y el capital financiero como fuente de

oportunidad de mejoramiento en el sistema bancario en el ámbito humano y

social ( |

| Modelo Navegador Skandia: Sistema de capital intelectual | Exponer los nuevos

métodos de medición, gracias a la observación del capital intelectual como un

adjunto en el capital financiero; de esta manera, se lleva a cabo la

evaluación de cada uno como principal activo creador de valor y, por último,

la obtención de beneficios de innovación y desarrollo por parte de los

trabajadores y gerentes. Consta de cuatro capitales medibles: el financiero,

la clientela, los procesos, la renovación y el desarrollo ( |

| Modelo de dirección estratégica por competencia | Encontrar la

«competencia primordial» como mezcla de las competencias distintivas. En esa

medida, se encarga de analizar la creación y sostenimiento de la ventaja

competitiva, a través del origen tecnológico, el origen organizativo, los de

carácter social y los de carácter relacional ( |

| Modelo de Intellectual Assets Monitor | Diferenciar entre

los activos tangibles e intangibles con respecto a la financiación visible

representada en los libros; así mismo, reconocer el capital humano, la

estructura interna y la estructura externa como pilares. Según Sveiby (1998)

citado por |

| Modelo Dow Chemical | Clasificar, valorar

y gestionar la cartera de patentes de la empresa. Evaluar el capital humano,

que está conectado con las capacidades de la generación de soluciones de los

clientes; de la misma forma, se evalúa el capital organizacional, referido a

las capacidades de la empresa para recopilar y utilizar el conocimiento, y el

capital del cliente, que se apoya de su entendimiento y es generador de

lealtad y gestionamiento de franquicias. Todos estos recursos constituyen el

valor de la compañía ( |

En la tabla 4, se presentan los modelos de capital intelectual con sus respectivos aportes; además, se resaltan los impactos positivos que pueden generar a las empresas como fuentes de creación de valor. Estos modelos evidencian su importancia frente a aspectos como la competitividad y la globalización y la incorporación de acciones como claridad en la estrategia organizacional, la gestión de conocimiento y el proceso administrativo. Así mismo, se estima que la comunicación es un elemento transversal en las áreas, para lograr los objetivos y consolidar el talento humano; a su vez, es un tema primordial, que debe ser articulado a los principios y a la visión de la gestión organizacional.

Table 4. Models of intellectual capital and their contributions

| |

|

| Balanced Scored card | Comunicación estratégica de toda la organización, derivada de reuniones, socializaciones y debates que ayuden a mejorar el nivel de la empresa. Alineamiento de los objetivos personales y departamentales, a través de estrategias en funciones operacionales y administrativas. Revisiones estratégicas periódicas y sistemáticas con la debida obtención de información, para la elaboración de planes de emergencia inmediata. |

| Proceso de creación del conocimiento o Modelo de las cinco fases | Mediante los enfoques de este modelo, se busca compartir el conocimiento tácito, lo que conduce a un nivel diferente a la hora de evaluar la empresa en términos de competitividad. También se espera crear conceptos nuevos que promuevan la investigación, la socialización y la crítica, por lo que se deben justificar y materializar a través de avances que permitan expandir el conocimiento. |

| Modelo Universidad de West Ontario | El ideal del capital humano como motor y actor de los otros elementos estructurales de la empresa da lugar a la evolución o al cambio de algunos conceptos que no se tenían en cuenta anteriormente. |

| Model Technology Brooker | Tiene como objetivo organizativo la propiedad intelectual de la empresa. Trata de medir las capacidades, metas y planeación de los mecanismos de desarrollo e investigación para el mejoramiento de la empresa, con lo cual, crea valor y amplía su trayectoria. |

| Canadian Imperial Bank | El aprendizaje es el resultado de la creación del capital del conocimiento. |

| Modelo navegador Skandia: Sistema de capital intelectual | El centro del modelo es el foco humano como fuente de aplicabilidad en la práctica real, para la medición de los componentes que se relacionan en la empresa. |

| Modelo de dirección estratégica por competencia | Busca conformar visiones estratégicas empresariales empleadas en fórmulas aplicativas, que sean congruentes y se utilicen en una forma y un orden específicos, para mayor beneficio. |

| Modelo de Intellectual Assets Monitor | Establece una relación entre la estructura y los indicadores, que permite que los conocimientos se integren de manera simétrica para la producción de patentes, modelos y cultura; asimismo, aprovecha el mercado en buena relación entre cliente y proveedor. |

| Modelo Dow Chemical | Busca generar capital intelectual, a través del modelo de creación de valor en la empresa. Obtiene resultados comparativos frente a otras empresas del mismo sector y proporciona una medición más exacta al entablar estos tipos de capital intangible, lo que permite cuantificar el valor corporativo creado. |

Al mencionar el capital intelectual, se articulan primordialmente el capital humano, el estructural y el relacional; pero, con el paso del tiempo, se ha comprendido que el capital humano es el principal encargado de generar valor e identificar alternativas que potencialicen el relacionamiento de las áreas y los proyectos gestados desde las empresas. Los nueve modelos que se presentan a continuación facultan la comprensión de los aportes otorgados por cada uno de ellos.

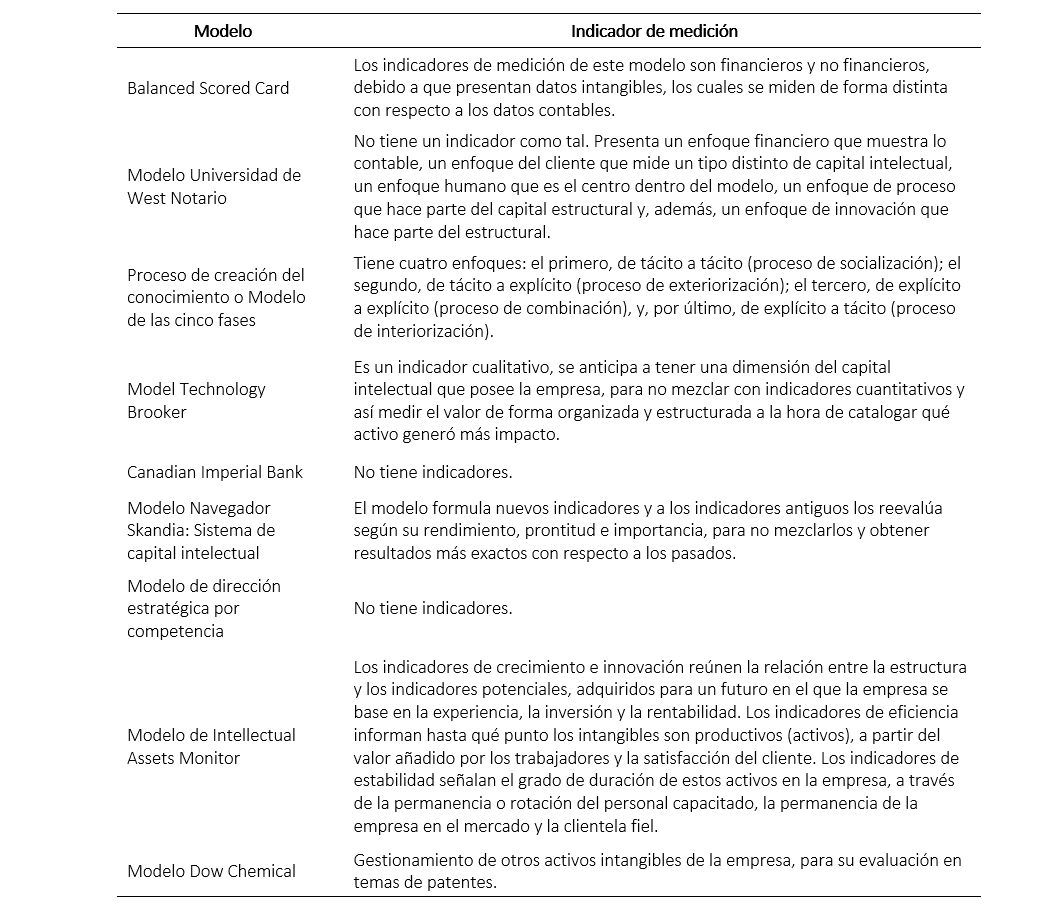

Por último, en la tabla 5 se describen los indicadores que componen cada modelo, de los que se infiere el esfuerzo por definir medidas que permitan capturar los activos intangibles de las empresas, los cuales están estratégicamente identificados como generadores de ventaja competitiva. Sin embargo, la naturaleza intangible de los activos que integran el capital intelectual dificulta su identificación y medición (

Table 5. Models of intellectual capital and their indicators

Para ser consecuentes con el objetivo planteado en esta investigación, en los resultados expuestos en la tabla 6, se dan a conocer algunas empresas a nivel nacional e internacional que han venido implementando los modelos de capital intelectual en la gestión de sus procesos organizacionales.

Table 6. Models of intellectual capital and national and international companies that implement them

|

|

|

| Balanced Scored Card | Kimberly y Clark, ExxonMobil, Fiberglass |

| Modelo Universidad de West Ontario | Universidad Eafit, Universidad de Antioquia, Universidad Nacional de Colombia |

| Proceso de creación del conocimiento o Modelo de las cinco fases | Apple, Facebook, Honda, Canon |

| Model Technology Brooker | Disney, Marvel Comics, Microsoft |

| Canadian Imperial Bank | Bancolombia, Davivienda, ibm, bbva |

| Modelo Navegador Skandia: Sistema de Capital Intelectual | Comfama, Grupo Sura |

| Modelo de dirección estratégica por competencia | Grupo Bimbo, Netflix |

| Modelo de Intellectual Assets Monitor | Ruta N, PSL S. A., Carvajal S .A. |

| Modelo Dow Chemical | Dow Chemical, Grupo Nutresa y empresas de patentes |

5. DISCUSIÓN

Dado que Colombia es un país de oportunidades y crecimiento empresarial, se entiende que los modelos de capital intelectual pueden ser aplicados desde el conocimiento práctico o teórico, con la posibilidad de ser estructurados de forma conjunta. Con este fin, las empresas deben conocer cuál es su modelo de negocios y cuáles son las estrategias que deben adoptar para alcanzar los objetivos y metas organizacionales. Es posible que en el sector económico en el cual se desempeñen, sean de alta competitividad y tengan que debatir los riesgos que son capaces de asumir para encontrar el plus o satisfacción en el mercado (

Si no se soluciona los problemas ocasionados por la competencia y los mercados emergentes, la empresa puede caer en una paradoja de creación de valor desde la perspectiva empresarial colombiana, la cual está muy orientada a la explotación de recursos metalúrgicos y al aprovechamiento de recursos no renovables. Estos demuestran grandes escases a la hora de su obtención, lo que deriva en un precio más elevado para la empresa, finalmente, proyectado en los clientes. Aunado a lo anterior, también se encuentran empresas con estructuras y tecnologías obsoletas tanto en sus respectivos campos como en sus funcionamientos tradicionales; sin embargo, estas podrían acceder a una reconvención tecnológica y de innovaciones y a un mayor desarrollo en el ámbito organizacional, a través del fomento de nuevas metas emprendedoras de conocimiento y a la extracción de modelos implementados en otros países.

Al respecto, Colombia es un país que cuenta con empresas de diferentes sectores, entre estos, el industrial, el agrícola y el de servicios, que brindan un campo de acción bastante amplio para nuevas implementaciones, a partir de conocimientos y aplicaciones previas de capital estructural, humano y relacional. Esto demuestra los beneficios de un estudio de aplicación que posibilite la identificación de un modelo de capital intelectual acorde a las condiciones del país, en el que se tengan en cuenta los indicadores asociados y sus aportes a la generación de valor.

6. CONCLUSIONES

Con base en la revisión literaria, se concluye que, como eje principal, el concepto de capital intelectual comprende diversos componentes y métricas. Otras teorías hacen referencia al capital intelectual como un concepto que abarca un grupo de elementos de naturaleza intangible, asociados al capital humano, a las prácticas organizativas internas y al vínculo que la empresa mantiene con sus clientes y proveedores primordialmente. Además, no existe un consenso acerca del concepto de capital intelectual y sus componentes en la organización, especialmente, en lo que respecta a su medición y valoración, por lo que se evidencian en la literatura opiniones encontradas sobre su mérito estratégico para la creación de valor.

Igualmente, el análisis de la implementación de los modelos de capital intelectual estimula a las empresas al mejoramiento y al desarrollo de nuevos procesos de creación de valor; a su vez, permite identificar en qué nivel están frente a la competencia, en cuanto a componentes como el factor humano, estructural y relacional. También es importante explorar cada indicador que se pretende adaptar en las empresas pymes colombianas y cómo su medición contribuye al desarrollo competitivo en una economía mixta como la latinoamericana.

Los modelos Skandia Navigator, Technology Brooker, Canadian Imperial Bank y el Balanced Scored-Card, son los más relacionados con el tema del activo intangible cliente, visto como una oportunidad comparativa frente a la competencia. Asimismo, los modelos Western Ontario, Intangible Assets y Dirección estratégica por competencia tienen un vínculo más fuerte con el activo intangible de las alianzas comerciales y proveedores, que representan una oportunidad de perdurabilidad en su entorno económico. Por último, el modelo de Proceso de creación del conocimiento y Dow Chemical son los más afines al capital intangible por la parte humana, identificados como una solidez organizacional que da respuesta a todas las necesidades y dificultades presentes en la empresa y que genera valor en sí misma.

Finalmente, se concluye que los diferentes modelos de capital intelectual, que aportan al reconocimiento de nuevos conceptos poco explorados por las empresas, pueden ser de gran ayuda para las pymes colombianas que dependen de una economía extractiva. Al analizar los indicadores estudiados, se puede determinar cuáles componentes serían los más utilizados y prácticos a la hora de ser evaluados para su aplicación en las empresas. Aunque las pymes colombianas no hayan abordado mayormente el estudio del concepto de capital intelectual, el desarrollo del tema es fuente importante para la creación de nuevos métodos de medición y generación de valor de activos intangibles.

En conclusión, al crear nuevos métodos investigativos o exploratorios, contribuyentes al concepto de creación de valor basados en el capital intelectual y sus debidas implementaciones, las pymes y las empresas en formación podrían entrar en un contexto competitivo y ser sostenibles, sin generar demasiados gastos internos, que son los principales focos de quiebra actualmente. Para este fin, también pueden emplearse conceptos fundamentales del capital intelectual, con diferentes variaciones, pero con el mismo funcionamiento.

7. REFERENCIAS

- arrow_upward Alarcón Quinapanta, M., Álvarez Gómez, S. D., Goyes García, J., & Pérez Barral, O. (2012). Estudio y análisis del capital intelectual como herramienta de gestión para la toma de decisiones. Revista del Instituto Internacional de Costos (10), 49-65. http://www.revistaiic.org/articulos/num10/articulo3_esp.pdf

- arrow_upward Álvarez García, R. D., & Borraez Álvarez, A. F. (2006). Las razones para valorar una empresa y los métodos empleados. Semestre Económico, 9(18), 59-83. https://revistas.udem.edu.co/index.php/economico/article/view/879

- arrow_upward Andonova, V., & Ruíz-Pava, G. (2016). The role of industry factors and intangible assets in company performance in Colombia. Journal of Business Research, 69(10), 4377-4384. https://doi.org/10.1016/j.jbusres.2016.03.060

- arrow_upward Añez, C. (2009). Gerencia del conocimiento: Modelo de creación de valor y apropiación de la creatividad del capital. Actualidad Contable Faces, 12(18), 22-33. https://biblat.unam.mx/hevila/ActualidadcontableFACES/2009/vol12/no18/2.pdf

- arrow_upward Arango, M. D., Pérez, G., & Gil, H. (2008). Propuestas de modelos de gestión de capital intelectual: Una revisión. Contaduría Universidad de Antioquia (52), 105-130. https://aprendeenlinea.udea.edu.co/revistas/index.php/cont/article/view/2166

- arrow_upward Ascanio, A. (2007). Intellectual Assets Monitor (Sveiby, 1997). http://ascanio.blogspot.com/2007/05/intellectual-assets-monitor-sveiby-1997.html

- arrow_upward Azofra Palenzuela, V., Ochoa Hernández, M. L., Prieto Moreno, B., & Santidrián Arroyo, A. (2017). Creando valor mediante la aplicación de modelos de capital intelectual. Innovar, 27(65), 25-38. https://doi.org/10.15446/innovar.v27n65.64887

- arrow_upward Bakhsha, A., Afrazeh, A., & Esfahanipour, A. (2018). Identifying the Variables of Intellectual Capital and Its Dimensions with the Approach of Structural Equations in the Educational Technology of Iran. Eurasia Journal of Mathematics, Science and Technology Education, 14(5), 1663-16882. https://doi.org/10.29333/ejmste/85037

- arrow_upward Ballesteros Silva, P. P., & Ballesteros Riveros, D. P. (2004). Algunos aportes sobre el capital intelectual. Scientia Et Technica, 2(25), 179-184. https://revistas.utp.edu.co/index.php/revistaciencia/article/view/7237

- arrow_upward Beltrán G., O. A. (2005). Revisiones sistemáticas de la literatura. Revista Colombiana de Gastroenterología, 20(1), 60-69. https://www.redalyc.org/articulo.oa?id=3377/337729264009

- arrow_upward Bontis, N. (1998). Intellectual capital: an exploratory study that develops measures and models. Management Decision, 36(2), 63-76. https://doi.org/10.1108/00251749810204142

- arrow_upward Brooking, A. (1997). El capital intelectual: El principal activo de las empresas del tercer milenio. Paidós.

- arrow_upward Brosnan, S., O’Donnell, D., & O’Regan, P. (2019). A performative exploration of the lifeworlds of human capital and financial capital: an intellectual capital case vignette. Journal of Management and Governance, 23(2), 321-344. https://doi.org/10.1007/s10997-019-09450-8

- arrow_upward Burbano Vallejo, E. L., González Cabo, V., & Moreno, E. (2011). La competitividad como elemento esencial para el desarrollo de las regiones. Una mirada al Valle del Cauca. Gestión y Desarrollo, 8(1), 51-78. https://revistas.usb.edu.co/index.php/GD/article/view/1822

- arrow_upward Carrillo, F. J. (2016). Knowledge markets: a typology and an overview. International Journal of Knowledge-Based Development, 7(3), 264-289. https://doi.org/10.1504/IJKBD.2016.078540

- arrow_upward Demuner Flores, M. del R., Nava Rogel, R. M., & Mercado Salgado, P. (2016). Alternativas de gestión del capital estructural en las instituciones de educación superior. Una propuesta para su evaluación. Cuadernos de Administración, 32(55), 47-58. https://doi.org/10.25100/cdea.v32i55.4257

- arrow_upward Demuner Flores, M. del R., Saavedra García, M. L., & Camarena Adame, M. E. (2017). Medición del capital intelectual en el sector bancario: aplicación de los modelos Skandia y VAIC. Innovar, 27(66), 75-89. https://doi.org/10.15446/innovar.v27n66.66712

- arrow_upward Edvinsson, L., & Malone, M. S. (1999). El capital intelectual: cómo identificar y calcular el valor de los recursos intangibles de su empresa. Gestión 2000.

- arrow_upward Estrada Mejía, S., Restrepo De Ocampo, L. S., & López Duque, M. E. (2009). El capital intelectual consolidado desde el modelo de liderazgo AMCO. Scientia Et Technica, 15(42), 105-110. https://revistas.utp.edu.co/index.php/revistaciencia/article/view/2627

- arrow_upward Farah, A., & Abouzeid, S. (2017). The impact of intellectual capital on performance: Evidence from the public sector. Knowledge Management & E-Learning: An International Journal, 9(2), 225-238. https://doi.org/10.34105/j.kmel.2017.09.013

- arrow_upward Funes Cataño, Y., & Hernández Gamica, C. (2001). Medición del valor del capital intelectual. Contaduría y Administración, (203), 45-58. https://www.redalyc.org/articulo.oa?id=395/39520305

- arrow_upward Garcés González, R. (2011). La composición del capital intelectual. Una valoración sociológica. Acta Universitaria, 21(3), 5-11. https://doi.org/10.15174/au.2011.25

- arrow_upward González Millán, J. J., & Rodríguez Díaz, M. T. (2010). Modelos de capital intelectual y sus indicadores en la universidad pública. Cuadernos de Administración, 26(43), 113-128. https://doi.org/10.25100/cdea.v26i43.428

- arrow_upward Huertas Quiñones, L. A. (1998). Drucker; su visión sobre la administración, la organización basada en la información. la economía y la sociedad. Innovar, (11), 167-184. https://revistas.unal.edu.co/index.php/innovar/article/view/23890

- arrow_upward Kaplan, R. S., & Norton, D. P. (2004). Mapas estratégicos. Convirtiendo activos intangibles en resultados tangibles. Gestión 2000.

- arrow_upward Kitchenham, B., Brereton, O. P., Budgen, D., Turner, M., Bailey J., & Linkman, S. (2009). Systematic literature reviews in software engineering – A systematic literature review. Information and Software Technology, 51(1), 7-15. https://doi.org/10.1016/j.infsof.2008.09.009

- arrow_upward Kuo, M., & Yang, C. (2012). Does intellectual capital matter? Assessing the profitability and marketability of IC design companies. Quality & Quantity, 46(6), 1865-1881. https://doi.org/10.1007/s11135-011-9562-6

- arrow_upward López, C. O., & Pontet Ubal, N. (2011). Ventajas competitivas sustentables a través del capital intelectual integrando las complementariedades entre la teoría institucional y la teoría de recursos. Instituto Internacional de Costos, (8), 47-59. https://www.intercostos.org/revista/008.pdf

- arrow_upward Machorro Ramos, F., Mercado Salgado, P., Cernas Ortiz, D. A., & Romero Ortiz, M. V. (2016). Influencia del capital relacional en el desempeño organizacional de las instituciones de educación superior tecnológica. Innovar, 26(60), 35-50. https://doi.org/10.15446/innovar.v26n60.55531

- arrow_upward Maldonado Guzmán, G., Martínez Serna, M. D., & García Ramírez, R. (2012). Gestión del conocimiento y crecimiento en la Pyme manufacturera de Aguascalientes (México). Cuadernos de Administración, 28(47), 25-35. http://cuadernosdeadministracion.univalle.edu.co/index.php/cuadernos_de_administracion/%20article%20/view%20/71

- arrow_upward Marín González, F. (2001). El capital intelectual como activo organizacional. Espacio Abierto, 10(3), 409-430. https://produccioncientificaluz.org/index.php/espacio/article/view/2006/2007

- arrow_upward Massaro, M., Dumay, J., & Garlatti, A. (2015). Public sector knowledge management: a structured literature review. Journal of Knowledge Management, 19(3), 530-558. https://doi.org/10.1108/JKM-11-2014-0466

- arrow_upward Merino, M., & Díaz, E. (S. f.). Informe spring sobre capital intelectual en la comunidad de Madrid. Plan Regional de Ciencia y Tecnología de la Comunidad de Madrid.

- arrow_upward Monagas Docasal, M. (2012). El capital intelectual y la gestión del conocimiento. Ingeniería Industrial, 33(2), 142-150. http://rii.cujae.edu.cu/index.php/revistaind/article/view/422

- arrow_upward Montoya, C. A. (2011). El Balanced Scorecard como herramienta de evaluación en la gestión administrativa. Visión de Futuro, 15(2). https://www.redalyc.org/articulo.oa?id=3579/357935478003

- arrow_upward Nonaka, I., & Takeuchi, H. (1999). La organización creadora de conocimiento: Cómo las compañías japonesas crean la dinámica de la innovación, (M. H. Kocka, trad.). Oxford University Press.

- arrow_upward Naranjo-Herrera, C. G., Rubio-Jaramillo, J., & Salazar-Mesa, L. M. (2013). Indicadores de capital intelectual. Memorias, 11(19), 39-51. https://pdfs.semanticscholar.org/7e34/8025883f8545da91151aa1fb40cf710cff27.pdf

- arrow_upward Obeso, C. (1999). Homo faber, Homo sapiens: Estado de la cuestión. Ediciones del Bronce.

- arrow_upward Ochoa Hernández, M. L., Prieto Moreno, M. B. y Santridian Arroyo, A. (2012). Una revisión de las principales teorías aplicables al capital intelectual. Revista Nacional de Administración, 3(2), 35-48. https://doi.org/10.22458/rna.v3i2.486

- arrow_upward Ortiz de Urbina Criado, M. (2003). Medición y auditoría del capital intelectual. El Profesional de la Información, 12(4), 282-289. http://www.elprofesionaldelainformacion.com/contenidos/2003/julio/4.pdf

- arrow_upward Pérez Esparza, A., & Pelayo Maciel, J. (2016). El capital intelectual en la agroempresa familiar cooperativa. Investigación Administrativa, 46(118). https://doi.org/10.35426/IAv45n118.01

- arrow_upward Pérez Hasbun, D., Pelayo, R. F., & Añez Pérez, L. (2016). Fomento del capital intelectual en la pyme. Science of Human Action, 1(2), 211-221. https://doi.org/10.21501/2500-669X.2155

- arrow_upward Ramírez Ospina, D. E. (2007). Capital intelectual. Algunas reflexiones sobre su importancia en las organizaciones. Pensamiento y Gestión, (23), 131-152. http://rcientificas.uninorte.edu.co/index.php/pensamiento/article/view/3517

- arrow_upward Ramirez Pinzón, I. A., & Maruyama, U. (2017). Capital management and measuring intangible assets for public organizations, revisiting the literature. Independent Journal of Management & Production, 8(1), 34-48. https://doi.org/10.14807/ijmp.v8i1.494

- arrow_upward Rapallo Serrano, M. del C. (2002). La creación de valor: una aproximación. Documentos de Trabajo de la Facultad de Ciencias Económicas y Empresariales, (11). https://eprints.ucm.es/6773/

- arrow_upward Rodríguez, G. (2009). Capital intelectual bajo el modelo de e-commerce. Telos, 11(3), 347-366. http://publicaciones.urbe.edu/index.php/telos/article/view/1347/2639

- arrow_upward Román, N. (2004). Capital intelectual: Generador de éxito en las empresas. Visión Gerencial, 3(2), 67-79.

- arrow_upward Saavedra-García, M. L., & Saavedra-García, M. E. (2012). Una propuesta de medición en incorporación del capital intelectual en la información financiera: el caso de Unión Febre. Cuadernos de Contabilidad, 13(33), 505-526. https://revistas.javeriana.edu.co/index.php/cuacont/article/view/4281

- arrow_upward Sánchez Medina, A. J., Melián González, A., & Hormiga Pérez, E. (2007). El concepto de capital intelectual y sus dimensiones. Investigaciones Europeas de Dirección y Economía de la Empresa (IEDEE), 13(2), 97-111. http://hdl.handle.net/10419/54404

- arrow_upward Santos Rodrígues, H., Figueroa Dorrego, P., & Fernández Jardón, C. (2011). El capital estructural y la capacidad innovadora de la empresa. Investigaciones Europeas de Dirección y Economía de la Empresa, 17(3), 69-89. https://doi.org/10.1016/S1135-2523(12)60121-X

- arrow_upward Sarur Zanatta, M. S. (2013). La importancia del capital intelectual en las organizaciones. Ciencia Administrativa, (1), 39-45. https://www.uv.mx/iiesca/files/2014/01/05CA201301.pdf

- arrow_upward Scarabino, J. C., Biancardi, G., & Blando, A. (2007). Capital Intelectual. Invenio, 10(19), 59-71. https://www.redalyc.org/articulo.oa?id=877/87701905

- arrow_upward Vallejo-Alonso, B., García-Merino, J. D., & Arregui-Ayastuy, G. (2013). Motivos para la valoración financiera de intangibles y desempeño empresarial en pymes. Innovar, 25(56), 113-128. https://doi.org/10.15446/innovar.v25n56.48994

- arrow_upward Vaz, C., Seling, P., & Viegas, C. (2019). A proposal of intellectual capital maturity model (ICMM) evaluation. Journal of Intellectual Capital, 2(20), 208-234. https://doi.org/10.1108/JIC-12-2016-0130

- arrow_upward Vega Falcón, V. (2017). Una mirada al concepto de capital intelectual. Revista Uniandes Episteme, 4(4), 491-503. http://45.238.216.13/ojs/index.php/EPISTEME/article/view/825

- arrow_upward Vigorena, F. (2004). Capital intelectual. Raíces ocultas del valor de las empresas. Pharos, 11(1), 51-65. https://www.redalyc.org/articulo.oa?id=208/20811106

- arrow_upward Vidyarthi, H., & Tiwari, R. (2019). Cost, revenue, and profit efficiency characteristics, and intellectual capital in Indian Banks. Journal of Intellectual Capital, 21(1), 1-22. https://doi.org/10.1108/JIC-05-2019-0107

- arrow_upward Villegas González, E. V., Hernández Calzada, M. A., & Salazar Hernández, B. C. (2017). La medición del capital intelectual y su impacto en el rendimiento financiero en empresas del sector industrial en México. Contaduría y Administración, 62(1), 184-206. https://doi.org/10.1016/j.cya.2016.10.002

- arrow_upward * Este artículo se deriva del proyecto titulado «Mercadeo relacional en educación superior» y ha sido financiado con recursos de la Universidad de San Buenaventura sede Medellín.