Toma de decisiones basada en la

productividad en Pymes manufactureras: aproximación desde la Lógica Difusa*

Productivity-Based Decision Making in Manufacturing SMEs: A Fuzzy Logic Approach

Recibido: 20 de Marzo de 2020

Aceptado: 04 de Mayo de 2020

Resumen

Uno de los retos para la pequeña y mediana empresa (PYME) es entender y conocer en qué momento debe hacer los cambios organizacionales y tomar las decisiones adecuadas que no afecten su nivel de productividad. Comprender los factores que involucran la toma de decisiones en las Pymes está relacionado con la necesidad de entender el entorno de los negocios y sus variables de productividad laboral referido a la efectividad de las buenas prácticas de productividad operacional (BPPO), sus sistemas de apoyo y de transferencia de conocimiento aplicado a la administración de la producción. Para entenderlo, se debe analizar el contexto desde una perspectiva integral. Es por esta razón que el presente artículo pretende examinar la toma de decisiones basada en la productividad en Pymes manufactureras a través de la utilización de lógica difusa, tomando como caso 6 Pymes de Medellín, Colombia, donde se empleó el modelo Índice de Productividad Total de Factores (IPTF). Con respecto a la metodología, se hace desde la ejecución rigurosa de los diferentes pasos del método borroso en las Pymes con un enfoque descriptivo, lo que permitió seleccionar las condiciones más cercanas a los principios difusos, confirmando la efectividad de la lógica difusa en el proceso de toma de decisiones empresariales. Además, como resultado significativo, se aporta a líneas de investigación, con una orientación metodológica basada en la productividad (BPPO) que apoyan la toma de decisiones empresariales.

Palabras clave: lógica difusa, Pymes manufactureras, competitividad, toma de decisiones.

Clasificación JEL: D81; L69.

Abstract

One of the challenges that small- and medium-sized enterprises (SMEs) face is knowing when to make the necessary organizational changes and the appropriate decisions that will not affect their level of productivity. Identifying the factors involved in decision making in SMEs is related with the need to be aware of their business environment and labor productivity variables in terms of effectiveness of Best Operational Productivity Practices (abbreviated BPPO in Spanish), support systems, and knowledge transfer applied to production management. For this purpose, the context must be analyzed from a comprehensive perspective. Therefore, the aim of this study is to examine productivity-based decision making in manufacturing SMEs using the fuzzy logic approach. As a sample, we analyze six SMEs in the city of Medellín, Colombia, by means of the Total Factor Productivity (TFP) model. Regarding the methodology of this study, we rigorously applied the different steps of the fuzzy method to the SMEs under study following a descriptive approach. This allowed us to select the conditions that were closer to the fuzzy principles, thus confirming the effectiveness of fuzzy logic in business decision making. In addition, our findings contribute to lines of research by providing a methodological framework focused on productivity (BOPP) which can support business decision making.

Keywords: fuzzy logic, small - and medium - sized enterprises (SMEs), competitiveness, decision making.

JEL classification: D81; L69.

1. INTRODUCCIÓN

Las Pymes manufactureras están inmersas en cambios derivados por el entorno globalizado, los cuales exigen incesantes esfuerzos por incrementar la calidad y la productividad, además de reducir los costos y los tiempos de entrega a fin de lograr posiciones ventajosas en el mercado (

Para la PYME la toma de decisiones es indispensable, puesto que una decisión mal tomada puede conllevar una situación comprometedora (

Conocido es que, en la actualidad, varias de las «decisiones en el marco de las organizaciones se toman sin considerar explícitamente las etapas de ese proceso o los métodos cuantitativos y cualitativos existentes en las distintas ramas» (

El documento tiene seis partes. La primera se dedica a una revisión de la literatura con el fin de contextualizar al lector en la toma de decisiones en las Pymes, además de la justificación del análisis y los resultados esperados. De igual forma, se presenta el enfoque basado en procesos y el marco metodológico. En la segunda se da un acercamiento a los términos y principios de la lógica difusa junto a las modelaciones con sus diferentes variables que componen una alternativa útil para el propósito planteado. La tercera hace un enfoque metodológico descriptivo utilizando como métrica fundamental el índice de productividad total de factores (IPTF), que agrupa las variables fundamentales que requiere una organización para medir su productividad real, tanto el problema de decisión como los criterios decisores. La cuarta parte hace referencia a los resultados fundamentales del trabajo. Finalmente, el quinto presenta unas líneas de discusión, y la sexta parte cierra con las conclusiones.

2. MARCO TEÓRICO

Lógica difusa (fuzzy logic)

Lo anterior se debe a que los procesos presentan cierto grado de vaguedad, incertidumbre o probabilidad que pueden producir nuevas respuestas sobre las mismas acciones, lo que afirma la capacidad de adaptación que tienen las empresas. En general, las organizaciones aprenden que no todo es blanco o negro, sino que hay diferentes tipos de tonalidades de grises; este entendimiento a su vez depende de la forma en que son percibidas las realidades (

Generalmente:

cualquier problema del mundo puede resolverse como un conjunto de variables de entrada (espacio de entrada) y obtener un valor adecuado de variables de salida (espacio de salida)., la lógica difusa permite establecer este marco de una forma adecuada, atendiendo a criterios de significado (y no de precisión). (Morcillo Loro, 2017, p. 7 )

Por esta razón, las variables lingüísticas se utilizan en la lógica difusa. Así, por ejemplo, una variable lingüística como la satisfacción del cliente, competitividad, productividad, entre otras, puede tener valores como el de insolvencia y solvencia empresarial. El valor solvencia permite categorizar a los elementos del universo de competitividad con mayor detalle, pues se les dan valores que varían en pertenencia dentro del conjunto (

Una de las consideraciones que termina siendo una ventaja importante es la transición de pertenencia de un conjunto a otro. Bajo la mirada empresarial del desempeño, la variable de competitividad y productividad es considerada como dos conjuntos: uno A, insolvencia, y otro B, solvencia. Cada uno, tendrá una función que define su membresía del grupo y que será denominada como grado de proximidad (x), en la cual x representa el grado de membresía del conjunto. De esta forma, entre más cerca esté el valor de x de uno (1), mayor será la membresía de dicho conjunto (

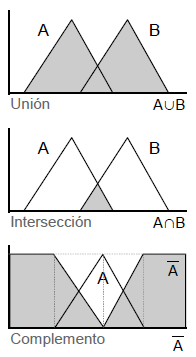

En consecuencia, las tres operaciones básicas entre conjuntos, unión, intersección y complemento, se generalizan en los conjuntos difusos. Sin embargo, la definición de las operaciones está dadas en función de pertenencia al conjunto [0; 1], estas combinaciones difusas se comportan de igual modo que las combinaciones en conjuntos reales (

Figure 1. Graphical description of standard operations with fuzzy sets

Fuente: (Morcillo Loro, 2017).

Como lo expresa

Bajo el contexto de la toma de decisiones empresariales, surgen los modelos de predicción como una respuesta aproximada a esta necesidad. Como lo expresa

Lógica difusa y modelaciones

La modelación en la lógica difusa enmarca un multicriterio estructural que combinado con la incidencia de los conjuntos difusos representa los flujos de información y de los procesos a través de los cuales las organizaciones en el desarrollo de sus estrategias «se conectan a los estados del sistema con los puntos de decisión, y también con las consecuencias de esas decisiones, mostrando ciclos de realimentación de refuerzo o balance» (

Relaciones estructurales y funcionales que como lo expresa

Bajo este contexto los otros autores

Sin embargo, continua

Table 1. Decision-making models

| Investigaciones previas (métodos, resultados, conclusiones) | |||

| Modelo | Año | Autor (es) | Orientación / Elementos y conceptos presentes |

| Modelo de los procesos de decisión | 1955 | Simón | La toma de decisiones organizacionales. Procesos de toma de decisiones Información |

| Modelo racional | 1992-1963 | March y Cyert | La toma de decisiones racional en las organizaciones. Racionalidad limitada Información Certidumbre e incertidumbre Estrategias y simplificaciones para la toma de decisiones organizacionales |

| Modelo político | 1971 | Allison | La toma de decisiones como escenario en el que interviene la política como juego de decisiones. Factores y fuentes de persuasión, regateo y negociación Información |

| Modelo Can Garbage | 1972 | Cohen, March y Olsen | La toma de decisiones estratégicas. Organizaciones como anarquías organizadas Información |

| Modelo de proceso de toma de decisiones estratégica | 1976 | Mintzberg, Raisinghani y Theoret | La toma de decisiones estratégicas en una organización. Procesos o fases de la toma de decisiones Información |

| Modelo jerárquico de toma de decisiones participativa | 1992 | Evans y Fischer | La toma de decisiones participativa mediando entre la autonomía del desempeño de los individuos y el control percibido del trabajo que realizan en las organizaciones. Toma de decisiones colectivas Percepción de control Autonomía el trabajo |

| Modelo colectivo de toma de decisiones | 1999 | Rojer | La toma de decisiones colectiva en la negociación en Netherlands. Modelo de cambio Modelo de conflicto Procesos de negociación Sistema de base de datos Simulación y producción de alternativas de cambio |

| Modelo de decisiones médicas | 2003 | Whitney | La toma de decisiones médicas como un proceso compartido/colectivo. Certeza en la toma de decisiones medicas Factores objetivos y subjetivos que intervienen en el proceso |

| Modelo de toma de decisión | 2003 | Balali, Badredin, Reza y Farhangi | La toma de decisiones de gerentes iraníes y su comportamiento. Percepción y emoción Comportamiento, actitud, personalidad y valores Experiencia y conocimiento |

| Modelo ceo-asesor para la toma de decisiones estratégicas | 2005 | Arendt, Priem y Achidi | La toma de decisiones estratégicas reconocimiento el rol de un ceo a altos niveles de dirección y el asesoramiento de equipos de gerentes que toman las decisiones. Toma de decisiones estratégicas ceo Equipos de gerentes Información |

| Modelo dinámico prospectivo de toma de decisiones | 2005 | Kanner | La toma de decisiones prospectiva y sus salidas (decisiones) a partir de la percepción del contexto organizacional. Percepción del contexto Procesos de decisión Factores de riesgo Información |

| Aplicación de Modelo de despliegue funcional en la toma de decisiones | 2006 | Yung, Ko, Kwan, Tam, Lam, Ng y Lau | La toma de decisiones orientada al desarrollo de nuevos productos organizacionales a partir del Modelo de desarrollo funcional (fdm). Despliegue funcional de calidad (qfd) Requerimientos y atributos funcionales para el desarrollo de productos Línea de programación y optimización de recursos Solución de problemas |

| Modelo de toma de decisiones en la cooperativa | 2007 | López | La toma de decisiones estratégicas de una cooperativa. Procesos o etapas para la toma de decisiones estratégicas Ambiente interno y externo organizacional para la toma de decisiones |

| Modelo heurístico racional de toma de decisiones económicas | 2010 | Grandori | La toma de decisiones económicas a partir de un conjunto de heurísticas racionales de búsqueda, análisis y selección de alternativas. Centrado en las decisiones económicas y sus características particulares. Heurísticas racionales para la toma de decisiones económicas Racionalidad |

| Modelo de proceso de toma de decisiones | 2011 | Citroen | Las fases racionales a través de las que se toman decisiones. Se enfatiza en el uso de información asociada a: · Información interna (ambiente interno) · Información externa (ambiente externo) |

Toma de decisiones con incertidumbre

De acuerdo al trabajo realizado por

Igualmente, se han desarrollado diferentes escritos «sobre los cambios en los paradigmas organizacionales y cómo estos pueden influir en los métodos de ingeniería que se utilizan en la toma de decisiones» (

Bajo este contexto, continua

Frente a la modelación en productividad, citando a

El modelo integral de productividad expuesto por

Adicionalmente, frente a las variables de análisis, las métricas de las buenas prácticas de productividad operacional (BPPO) y las métricas de gestión empresarial son variables cualitativas de orden necesarias en la aplicación de la lógica difusa, identificadas a partir de la importancia entre la productividad y la rentabilidad. Entre ellas están: nivel salarial, productividad laboral, participación del trabajo, productividad del capital, intensidad de capital, razón de utilización del capital, razón de utilización operativa y valor agregado, razón de la utilidad operativa y capital operativo (

Finalmente, y bajo este contexto, la asignación de valores a cada una de las categorías en el proceso de toma de decisiones se puede determinar y evaluar, particularmente en el criterio de decisión (ver Tabla 2). Como lo indica

Table 2. Values assigned to competitiveness

| Competitividad | |||

| Valor | Insolvencia | Pertenencia | Solvencia |

| 1.1 o menos | X | ||

| 1.2 a 2.9 | X | ||

| 2.99 o más | X | ||

Table 3. Values assigned to the decision-making category

| Grado de competitividad | Grado de pertenencia |

| 1.00 | 0 |

| 1.20 | 0.2 |

| 1.80 | 0.4 |

| 2.40 | 0.6 |

| 2.80 | 0.8 |

| 3.00 | 1.0 |

Para la definición de la unión e intersección de los conjuntos, las funciones pueden generalizarse con la condición que cumplan ciertas restricciones lógicas. Las restricciones están dadas por las funciones: conorma triangular (t-conorma), que es la unión, y norma triangular (t-norma), que se interpreta como la intersección. Los operadores lógicos que cumplen con estas condiciones para ser t-conormas y t-normas, son el operador máximo y la suma algebraica (O) y el operador mínimo y el producto algebraico (Y) respectivamente (

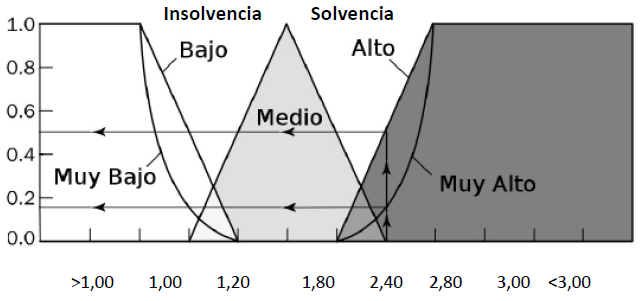

De igual forma, para representar el conjunto difuso en análisis, se expresa la función de pertenencia y se mapean los elementos del conjunto con su grado de pertenencia (insolvencia-solvencia). Aunque puede usarse cualquier tipo de función, en la práctica se emplean funciones lineales con una descripción de su vector de ajuste, «bajo-muy bajo» y «alto-muy alto», como se puede ver en la Figura 2.

Figure 2. “Very” modifier in Low (insolvency) and High (solvency) sets

Fuente: elaboración propia a partir de (Morcillo Loro, 2017).

Para representar los criterios de decisión difusos se utilizan variables lingüísticas, en este caso los conjuntos insolvencia y solvencia y los operadores difusos son verbos y sujetos que, interpretados desde la lógica difusa, son identificados como variables lingüísticas. De esta forma, la variable seleccionada representa cualquier momento temporal de análisis sin importar que sea demasiado complejo para la organización, es decir, lo que no podemos describir en términos cuantitativos. Ya que acudimos a métricas de productividad operacional, al formular las reglas se usan enunciados condicionales de tipo «muy» y «alto», además del término compuesto «muy alto», que compete a la lógica difusa.

El grado de pertenencia es el valor de evaluación y calificación donde cada valoración tiene un porcentaje del valor total y a cada valor se les asigna tantos niveles de la métrica identificada sea posible para la realización del mismo. Para el caso de análisis, se le otorga un valor decreciente: desde ≤ 1,1 hasta ≥ 2,99 como el máximo establecido en la métrica. Se pueden establecer niveles mínimos para una evaluación positiva, los cuales compensan las incongruencias generadas por la no realización del objetivo de la métrica, logros imprescindibles desde el enfoque global de la productividad operacional.

Todas las reglas que tienen el mismo consecuente, una vez elegido su operador, definirán el conjunto implicado, debido a que el conjunto se construye para todos los valores que pueda tomar el antecedente de la métrica BPPO (

Como último paso en un sistema de inferencia difuso es la ‘desfuzzificación’. El cual consiste en obtener un valor numérico de las salidas para los conjuntos difusos a los que pertenecen. Es decir, se obtendrá el valor de la métrica deseada BPPO, y una vez se observen las salidas para los conjuntos, se podrá decir si la decisión a tomar es la adecuada (

Contexto de la problemática en las Pymes

La toma de decisiones constituye un proceso imprescindible para el adecuado y acertado funcionamiento de una organización (

En este contexto, las buenas prácticas de productividad operacional (BPPO) se definen como un conjunto de metodologías y herramientas que ayudan a las empresas a mejorar e incrementar su productividad a través de su incorporación en el hacer diario y su apropiación organizacional, aspectos que todavía esperan a ser incluidos para la toma de decisiones (

Esta brecha de conocimiento en las propuestas debe ser cerrada para avanzar de forma segura en la construcción de sectores empresariales competitivos. Se espera aportar con la contextualización de la lógica difusa relacionada a las BPPO que cumpla con las características básicas ya planteadas en la literatura y logre satisfacer las limitaciones de los métodos e instrumentos existentes. Asimismo, contribuyen a cerrar la brecha y permiten a los empresarios conocer el estado relacional entre la empresa, la productividad y el mercado con el fin de alcanzar estados de futuro competitivos.

Las Pymes en la era del conocimiento y la información enfrentan retos y desafíos para la acertada toma de decisiones, que, por su estructura orgánica, evidencian debilidad y falta de métodos que proporcionen mejores resultados en el desempeño de la organización. Consideraciones como la calidad, el costo y cumplimiento de factores influyentes en las decisiones se han convertido en atributos no suficientes para competir con éxito en los mercados actuales (

Precisamente, esta eficiente y efectiva implementación recae en manos de aquellos individuos que tienen la responsabilidad de tomar decisiones, es decir, los directivos de las organizaciones (

De acuerdo con

menor tiempo de entrega de nuevos productos, más ciclos de inventarios, tiempo de entrega por fabricación más corto, calidad más alta, mayor flexibilidad en la fabricación, mejor servicio a clientes, menores niveles de desperdicios, mayor rendimiento de los activos (

Las pequeñas y medianas empresas deben adoptar posiciones estratégicas mediante la toma de decisiones «oportunas que soporten plenamente los objetivos de la empresa, permitiendo reaccionar de forma rápida y flexible ante los acontecimientos externos, interviniendo en toda la organización» (

Se hace énfasis en que la pequeña y mediana empresa requiere de métodos en la toma de decisiones empresariales que le permitan hacer presencia en forma competitiva en los espacios regionales de generación de riqueza, cosa que motiva a realizar este artículo, dado que su validación con empresas del sector de manufactura reflejaría el hecho de un posible acierto en decisiones estratégicas empresariales, y los resultados del mismo podrían ser insumo para innovar y propiciar el salto de pequeña y mediana empresa, a empresas dinámicas y de alto impacto. Por esto, es fundamental que la organización genere constantemente procesos de vigilancia del entorno, que lo orienten en su quehacer y le permitan mantener su actitud proactiva y construir el futuro, evolucionando con creatividad el mañana donde sus actuaciones logren el futuro deseado (

Frente al enfoque,

Frente a la conceptualización de la toma de decisiones,

Adicionalmente, frente a las características de la toma de decisiones, se debe aclarar inicialmente que la información es el principio y el fin del ciclo Información-Decisión-Acción,

3. METODOLOGÍA

Con respecto a la metodología, se hace desde un enfoque descriptivo utilizando como métrica fundamental el índice de productividad total de factores (IPTF), que agrupa las variables fundamentales que requiere una organización para medir su productividad real, entre ellos volumen de ventas, precio de venta unitario, costo de mano de obra, número de empleados, costo de materia prima y depreciación.

Se examinan diferentes métricas para la gestión empresarial, conceptos de lógica difusa y buenas prácticas operacionales (BPPO) planteadas por los investigadores de este campo con el fin de explicar y describir los elementos que apoyan la lógica difusa para la toma de decisiones desde la potencialidad efectiva de su contribución a la productividad empresarial. Además, se analizan los resultados de la intervención a 6 Pymes ya anunciadas, cuyo estudio se enfoca en las dinámicas internas, sus componentes, su problemática y sus necesidades, entre otras prácticas, como logros permanentes y rutinarios de las organizaciones.

Con respecto a la obtención del IPTF, se utilizó la construcción de los índices de insolvencia y solvencia como ejes centrales del análisis, donde una empresa con nivel competitivo es considerada solvente cuando su valor es igual o superior a 2.99, por lo que una empresa cuyo valor se esté alejando al valor 2.99 va perdiendo pertenencia al conjunto de solvencia, y, en cambio, ganando pertenencia al conjunto de insolvencia. Lo anterior, complementado con índices como el ciclo financiero, el margen EBITDA y la palanca de crecimiento como outputs que, asociados a los inputs, indicadores de productividad laboral (BPPO-OEE), permiten a las organizaciones tomar decisiones de acuerdo al IPTF semestral o anual obtenido. Para el caso citado, se realiza el ejercicio para el período 2016-2017 en 6 Pymes del sector industrial. Es de considerar que, en virtud de las restricciones de información del nombre de las empresas, estas pertenecen a los sectores metalmecánico, autopartes y comunicación gráfica.

Una vez realizada la intervención en las empresas, se evalúan los resultados y se establecen las relaciones conceptuales que fundamentan la discusión y conclusiones bajo el contexto de la toma de decisiones adecuadas y su aplicación con la lógica difusa a partir de la síntesis desarrollada. Así, se evidencia la utilidad de la lógica difusa y las BPPO como una alternativa para la toma de decisiones empresariales.

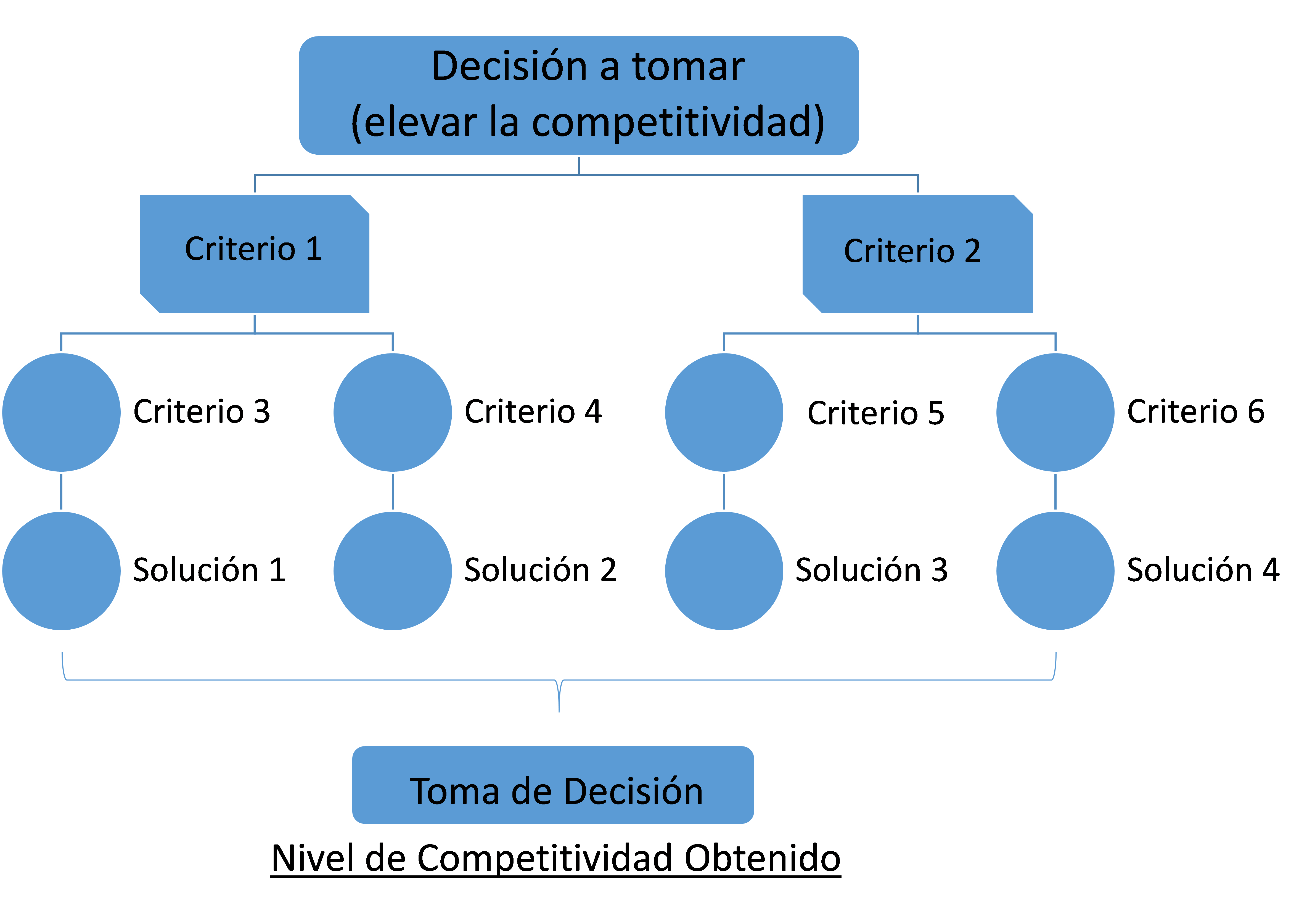

Para el desarrollo de la investigación se plantean diferentes fases. En la primera, se define el problema de decisión y los criterios para la toma de decisión. Luego se establece el decisor y el enunciado verbal seguido del predicado y en la Figura 3 muestra la secuencia a seguir en la decisión final.

Problema de decisión identificado: ¿Cuál alternativa a seleccionar que contribuya, en mayor medida, a elevar la competitividad de la empresa dentro del sector de manufactura en Medellín-Colombia?

Criterios para la toma de decisión (0.1) para determinar la membresía de un grupo:

- Se mejora el estado financiero.

- Se incrementa la participación de mercado.

- Se incrementan las ventas.

- Se incrementa la calidad de los servicios.

- Se incrementan las ventas.

- Se mantienen buenas relaciones de pago con los proveedores. (

Brunet Cortina & Robaina, 2010 ).

Decisores: el gerente de cada empresa o comité decisor, constituido para su total aprobación.

Enunciado verbal

La empresa se hace más competitiva si incrementa la satisfacción del cliente, la de los proveedores, y si se aleja de la insolvencia económica.

Predicado, de acuerdo al desarrollo de los criterios decisores dados por

C(x) La empresa eleva su competitividad.

EC(x) Se incrementa la satisfacción de consumidores.

EP(X) Se incrementa la satisfacción de proveedores.

SE(x) Se incrementa la solidez económica.

Pe(x) Se mejora el indicador de cumplimiento de los plazos de ejecución.

Cs(x) Se incrementa la calidad de los servicios.

Cm(x) Se incrementa la cuota de mercado.

Rp(x) Se mantienen buenas relaciones de pago.

Ef(x) Mejoran los estados financieros.

V(x) Incrementan las ventas.

La decisión será tomada según el árbol que se muestra en la Figura 3. Toma de decisiones, donde a través de una operación conjuntiva, se pueden mejorar los niveles de competitividad de la organización con decisiones más acertadas.

Figure 3. Decision-making tree

Fuente: elaboración propia.

4. RESULTADOS

Como se ha indicado en la Tabla 2 y Tabla 3, se integran los valores que, por su objetivo y contenido, recuperan la lógica difusa original de Zadeh y cuya aplicación está relacionada con la toma de decisiones empresariales adecuadas. Así, se cumple el objetivo del presente documento de exponer la aplicación de la lógica difusa como herramienta para medir la certeza de la toma de decisiones conforme a la efectividad de la aplicación al problema que enfrenta el decisor, por lo cual es posible referenciar de manera general la utilización de la lógica difusa y los resultados en las conclusiones ofrecidos por el autor.

Así mismo, se presenta una propuesta concreta para la incorporación de la lógica difusa en el proceso final de la toma de decisión basado en la productividad, otorgando valores específicos a los rasgos evaluados.

A continuación, se presentan los resultados de los análisis IPTF realizados a las 6 Pymes del sector industrial. Como consideración inicial, los datos considerados por el Índice de Productividad Total de Factores como estándares de referencia para las organizaciones competitivas se relacionan en la Tabla 4 (OECD, 2001).

Table 4. Information regarding TFP

| Índice de Productividad Total de Factores | |

| iptf 3, Nivel World Class. Situación muy competitivo | |

| iptf , Nivel muy bueno. Situación competitivo | |

| iptf , Nivel Bueno. Situación Aceptable | |

| iptf 0.5 1, Nivel Regular. Situación aceptable solo con mejora | |

| iptf , Nivel muy regular. Situación inaceptable con mejora priorizada | |

En la Tabla 4 se presentan los niveles de pertenencia que enmarcan los grados de competitividad empresarial, siendo el IPTF ≤0.5, el grado en que requiere la PYME mayor intervención y el IPTF ≥3 donde la PYME evidencia un estado de competitividad alto y llega a nivel de clase mundial.

Para establecer un hilo conductor de análisis, se definieron indicadores entre los que interactúan la productividad laboral (BPPO) y los resultados de desempeño financieros, con el fin de relacionar directamente la importancia de la toma de decisiones con el IPTF y los valores obtenidos por las organizaciones objeto de estudio durante su comportamiento anual entre el 2016 y 2017. Estos indicadores se identifican en la Tabla 5.

Table 5. TFP indicators

| Empresa | Ciclo financiero (días) | Margen Ebitda | Palanca crecimiento | oee |

| 1 | 151 | 0.88 % | 0.0772 | 49.56 % |

| 2 | 196 | 3.92 % | 0.1100 | 57.00 % |

| 3 | 220 | 14.47 % | 0.5707 | 71.26 % |

| 4 | 195 | 4.96 % | 0.1123 | 63.78 % |

| 5 | 15 | 22.11 % | 8.1200 | 70.98 % |

| 6 | 139 | 3.75 % | 0.0953 | 80.06 % |

Una vez consolidados los resultados de los indicadores de la Tabla 5 y ejecutadas las actividades propias de mejoras de la organización por sus áreas de producción, el área financiera complementó los datos con el indicador de Insolvencia y Solvencia para tabular correctamente el IPTF final y poder realizar la comparación con respecto a los valores de referencia de la Tabla 4. A continuación, se presentan en la Tabla 6 los valores finales por organización del Índice de Productividad Total de Factores.

Table 6. Estimated TFP

| Empresa | Insolvencia | Solvencia | iptf |

| 1 | 2.383 | 1.38 | 2.525 |

| 2 | 2.259 | 2.95 | 2.130 |

| 3 | 2.589 | 1.92 | 2.865 |

| 4 | 2.188 | 1.14 | 1.405 |

| 5 | 5.146 | 1.94 | 1.760 |

| 6 | 2.275 | 2.07 | 1.035 |

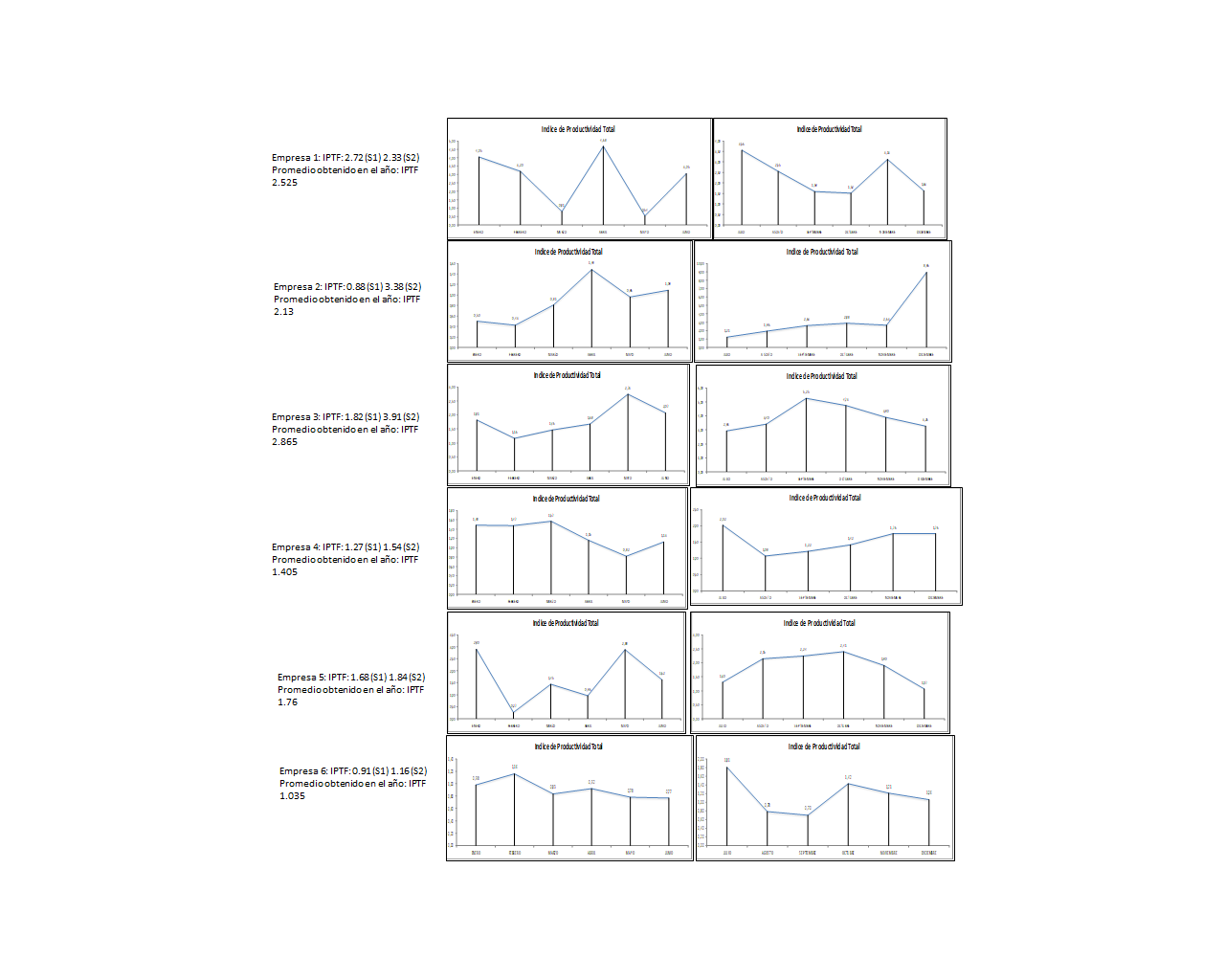

Como se puede observar en la Figura 4, se relacionan las gráficas del indicador IPTF obtenido después de la intervención en las empresas manufactureras y como resultado de las diferentes acciones empresariales y que son factores de pertenencia en los criterios de la aplicación de la lógica difusa para la toma de decisiones. Estos indicadores permitieron a las empresas y sus decisores tomar acciones para el mejoramiento de la productividad. Convención: semestre 1 (S1) y semestre 2 (S2).

Figure 4. Factors that interfere with the successful flow of virtual machines

Fuente: elaboración propia.

A la vista de los desarrollos expuestos y con la cautela que exige la obtención de resultados fundamentados en lo sucedido en estudio, se puede destacar que, en el sector manufacturero, a la luz de la intervención durante el periodo 2016-2017 en relación con los indicadores de productividad (Figura 4) obtenidos de las empresas, pueden observarse con cierta nitidez dos subconjuntos de interpretación. Están aquellos que obtuvieron unos resultados ajustados a la media IPTF ≥1<2 y que aglutina el 50 % de las empresas, un grupo con niveles de productividad inferiores a la media, IPTF ≥ 1<2 e integrado por niveles cercano, medio y bajo a la media de las empresas; y por otra parte un grupo en la media IPTF ≥ 2 <3 con niveles cercano, medio y bajo del valor superior IPTF ≥3. Lo que indica que el 50 % de las organizaciones objeto de estudio requieren de un plan de mejora permanente, mientras que el otro 50 % requiere de mantener los planes de mejora para sostener su productividad, además de aclarar que para ambos casos no caer en estados de insolvencia en escenarios futuros es imprescindible.

Igualmente, las variables que mayor impacto negativo provocan sobre el IPTF serían: el ciclo financiero y el margen EBITDA medido por periodos mínimos semestrales o anuales, que son parte de los inputs, donde el índice de la productividad total de factores se ve afectada negativamente por el radio de insolvencia-solvencia, que son outputs, para lo cual las variables que más favorecen el IPTF la proporcionan la calidad, disponibilidad y rendimiento de los recursos endógenos de la organización.

Bajo este contexto, la valoración de los datos Tabla 6, es decir, inputs de los indicadores de Insolvencia y Solvencia, afectan el IPTF como resultante de la combinación de las acciones internas. Esta situación permitió a las Pymes tomar decisiones referidas a la implementación de esquemas o sistemas que mejoren la BPPO y eleven la competitividad organizacional.

Por último, los resultados del estudio de las 6 Pymes durante el periodo 2016-2017 indican que la toma de decisiones de las organizaciones fue significativa para el mejoramiento productivo global en la medida que estas organizaciones controlaron el IPTF y mantuvieron como objetivo la eficiencia global óptima. Esto permitió mantener las condiciones más cercanas a los principios difusos confirmando la efectividad de la lógica difusa para el proceso de toma de decisiones empresariales.

5. DISCUSIÓN

El trabajo desarrollado plantea como objetivo examinar la toma de decisiones basadas en la productividad en Pymes manufactureras a través de la utilización de lógica difusa basada en métricas de productividad operacional (BPPO), y, por otro lado, el aprovechamiento de la lógica difusa en el proceso de toma de decisiones en el escenario organizacional o empresarial. Además, como es conocido en diversos textos referenciados a

Las aplicaciones expuestas en los documentos de la Tabla 4, desde

La utilización de métricas BPPO son consistentes para obtener información como resultados concretos, pero es fundamental la modelación matemática que transforme esas métricas en valores para procesar matemáticamente la decisión, ya sea dentro de la empresa o a través de un centro de evaluación externo (

Aunque las publicaciones que dan cuenta del uso de la lógica difusa de

Para los diferentes sectores económicos como el industrial, comercial, construcción, minero energético, financiero, entre otros, la lógica difusa abre una serie de posibilidades, siendo las variables seleccionadas las que podrían permitir una calificación de permanencia aprovechando los efectos del entorno como factor determinante. Es de considerar que la definición de criterios a estudiar puede variar en mayor o menor medida a través de la incorporación de los indicadores globales de la organización. Esto señala que la aplicación de la lógica difusa podría contribuir a una mayor objetividad en la toma de decisiones.

Finalmente, la lógica difusa ofrece una flexibilidad y rigidez suficientes, como lo expresa

6. CONCLUSIONES

Para el autor la realización de este trabajo se facilitó gracias a la información obtenida en el diagnóstico inicial a las empresas y el uso de indicadores asociados al desempeño de la organización, lo que permitió establecer los criterios decisores y el enunciado verbal para la toma de decisión, lo que permitan elevar la competitividad y sostenibilidad de la organización en el mercado. Esto gracias a la vinculación de las BPPO en la toma de decisiones organizacionales.

Con el análisis realizado, y contrastando los resultados con el objetivo propuesto se puede afirmar que la lógica difusa aplicada a las variables de productividad, en este caso las BPPO y el modelo IPTF permiten brindar certidumbre en la toma de decisiones empresariales, lo que significa para los tomadores de decisiones una mayor efectividad en la decisión final.

De igual forma los resultados obtenidos del estudio deben ser considerados con cautela a la luz de las limitaciones que son propias del desarrollo metodológico, por una parte, la generalización de las métricas utilizadas corresponden a un universo de 6 PYMES manufactureras de la ciudad de Medellín y en segunda instancia la utilización de la lógica difusa y las dimensiones definidas permite que los resultados en su valoración cuantitativa reflejan la reducción de incertidumbre como pretende el objetivo propuesto.

Bajo este contexto, en el análisis del árbol de decisión bajo criterios difusos, los indicadores de desempeño toman un papel fundamental en la toma de decisión final, lo que demuestra que la toma de decisión basada en resultados cuantificables BPPO es fundamental para generar certidumbre. Así la asignación grupal de cero (insolvencia) hasta uno (solvencia) en la toma de decisiones, permite la utilización de técnicas para obtener información, como registros manuales o software bien estructurados, premisas útiles para transformar esos datos en información que facilita su valoración para la toma de decisiones.

Finalmente, el uso de lógica difusa abre un mundo de posibilidades para estudios de nuevas herramientas frente a las metodologías para la toma de decisiones empresariales, respecto al adecuado manejo administrativo que permita a las organizaciones sostenibilidad, perdurabilidad y competitividad en el tiempo. Una línea futura de trabajo en la toma de decisiones empresariales podría referirse a la realización de un análisis de sensibilidad sobre los conjuntos de pertenencia para las BPPO.

NOTAS AL PIE

- arrow_upward Este artículo se deriva del proyecto titulado «Toma de decisiones basada en la productividad en Pymes manufactureras: aproximación desde la Lógica Difusa» y ha sido financiado con recursos propios.

REFERENCIAS

- arrow_upward Adler, S. (1987). Toward the more efficient use of assessment center technology in personnel selection. Journal of Business and Psychology, v. 2, n. 1, 74-93. https://doi.org/10.1007/BF01061526

- arrow_upward Altman, E. I. (1968). Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy. Journal of Finance, v. 23, n. 4, 589-609. https://doi.org/10.2307/2978933

- arrow_upward Arango-Serna, M. D.; Serna Durán, C. A.; Pérez-Ortega, G.. (2012). La Gestión de Indicadores Empresariales con Lógica Difusa para la Toma de Decisiones. Lámpsakos. V. 1, n. 8, 47-53.https://doi.org/10.21501/21454086.678

- arrow_upward Belalcázar, G. R.; Trujillo, O. A. (2016). ¿Es el modelo Z-Score de Altman un buen predictor de la situación financiera de las Pymes en Colombia? (tesis de maestría). Universidad EAFIT, Medellín, Colombia

- arrow_upward Bellman, R.; Zadeh, L. (1970). Decision-Making in a Fuzzy Environment. Management Science, v. 17, n. 4, B141-B164. https://doi.org/10.1287/mnsc.17.4.B141

- arrow_upward Bobillo, F.; Delgado, M.; Gómez-Romero, J.; López, E. (2009). A semantic fuzzy expert system for a fuzzy balanced scorecard. Expert Systems with Applications, v. 36, n. 1, 423-433. https://doi.org/10.1016/j.eswa.2007.09.020

- arrow_upward Bourgeois, L. G.; Eisenhardt, K. M. (1988). Strategic Decision Processes in High Velocity Environments: Four Cases in the Microcomputer Industry. Management Science, v. 34, n. 7, 816-835. https://doi.org/10.1287/mnsc.34.7.816

- arrow_upward Brunet Cortina, I.; Robaina, D. A. (2010). Lógica difusa aplicada a la toma de decisiones. Ingeniería Industrial, v. 31, n.1, 1-5. https://www.redalyc.org/pdf/3604/360433572011.pdf

- arrow_upward Brunetto, Y.; Farr Wharton, R. (2007). The moderating role of trust in SME owner/managers’ decision making about collaboration. Journal of Small Business Management, v. 45, n. 3, 362-387. http://dx.doi.org/10.1111/j.1540-627X.2007.00218.x

- arrow_upward Buitrago Quintero, C. J. (2007). La incertidumbre de futuro y la estrategia empresarial. AD-Minister, n. 11, 1-35. https://publicaciones.eafit.edu.co/index.php/administer/article/view/573

- arrow_upward Cabeza de Vergara, L.; Muñoz Santiago, A. (2010). Análisis del proceso de toma de decisiones, visión desde la PYME y la gran empresa de Barranquilla. Cuadernos Latinoamericanos De Administración, v. 6, n. 10, 9-39. https://doi.org/10.18270/cuaderlam.v6i10.1062

- arrow_upward Canós, L.; Casasú, T.; Crespo, E.; Lara, T.; Pérez, J. C. (2011). Selección de Personal Basada en Métodos Difusos. Revista de Matemática: Teoría y Aplicaciones, v. 18, n. 1, 177-192. https://doi.org/10.15517/RMTA.V18I1.2122

- arrow_upward Canós Darós, L.; Pons Morera, C.; Valero Herrero, M.; Maheut, J. P. D. (2000). Toma de decisiones en la empresa: proceso y clasificación. http://hdl.handle.net/10251/16502

- arrow_upward Cassou, S. P.; Xavier de Oliveira, E. (2011). Barriers to technological adoption in Spain and Portugal. Portuguese Economic Journal, v. 10, n. 3, 189–209. https://doi.org/10.1007/s10258-010-0069-1

- arrow_upward Castiblanco Ruiz, F. A. (2013). La incertidumbre y la subjetividad en la toma de decisiones: una revisión desde la lógica difusa. Lúmina, v. 14, 116-141. https://doi.org/10.30554/lumina.14.1086.2013

- arrow_upward Chen, G. M. (2010). The Impact of Intercultural Sensitivity on Ethnocentrism and Intercultural Communication Apprehension. Intercultural Communication Studies, v. 19, n. 1, 1-9. https://web.uri.edu/iaics/files/01Guo-MingChen.pdf

- arrow_upward Claver Cortés, E.; Llopis Taverner, J.; Lloret Llinares, M.; (2000). Manual de administración de empresas. Civitas

- arrow_upward Davis, D. (2000). Investigación en administración para la toma de decisiones. Thomson

- arrow_upward De Miguel Fernández, E. (1993). Introducción a la gestión (management) I. Universidad Politécnica de Valencia

- arrow_upward De Korvin, A.; Kleyle, R. (2000). A fuzzy set approach to resource procurement for multi-phase projects subject to flexible budgetary constraints. Journal of Intelligent and Fuzzy Systems, v. 9, n. 3-4, 225-233

- arrow_upward Díaz Duarte, D. (2005). Toma de decisiones: el imperativo diario de la vida en la organización moderna. ACIMED, v. 13, n. 3, 8-23. http://eprints.rclis.org/6677/

- arrow_upward Díaz Mora, R.; Piña, J.; Ríos, D.; Serafín, M. (2009). Uso de AHP y conjuntos difusos para mejorar la toma de decisiones. Caso: Selección de Empresas Contratistas de Construcción en la Administración Pública Venezolana. En San Cristobal: Seventh LACCEI Latin American and Caribbean Conference for Engineering and Technology

- arrow_upward Evans, B. K.; Fisher, D. G. A. (1992). A Hierarchical Model of Participatory Decision-Making, Job Autonomy, and Perceived Control. Human Relations, v. 45, n. 11, 1169-1189. https://doi.org/10.1177/001872679204501103

- arrow_upward Fernández, D.; Ordiales, M.; Sancho, J.; Verdeja, L. F. (2015). Posibilidades de la lógica difusa en operaciones y procesos de la metalurgia primaria. En 1ª Expo Convención Mundial en Minería, Energía y Metalurgia (Spain Minergy 2015), 2015, Gijón, Asturias

- arrow_upward García-Alegre, M. C. (1991) Inteligencia Artificial en el control de procesos, controladores borrosos. Mundo Electrónico, n. 214, 42-49

- arrow_upward Godlee, F.; Pakenham-Walsh, N.; Ncayiyana, D.; Cohen, B.; Packer, B. (2004). Can we achieve health information for all by 2015? The Lancet, v. 364, n. 9430, 295-300. https://doi.org/10.1016/S0140-6736(04)16681-6

- arrow_upward González, M. C. (2007). Lógica Difusa: Una introducción práctica. Técnicas de Softcomputing, 1-29. https://www.esi.uclm.es/www/cglez/downloads/docencia/2011_Softcomputing/LogicaDifusa.pdf

- arrow_upward González Santoyo, F.; Flores Romero, B.; Chagolla Farías, M. (2012). Herramientas de productividad como base para el diseño de estrategias de mejoras empresariales. Ciencias Empresariales, n. 5, 16. https://docplayer.es/80143541-Issn-ciencias-empresariales.html

- arrow_upward González, H. (2013). Enfoque basado en procesos como principio de gestión. https://calidadgestion.wordpress.com/2013/03/11/enfoque-basado-en-procesos-como-principio-de-gestion/

- arrow_upward Grundey, M.; Heeks, R. (1998). Romainia's hardware and software industry: building IT policy and capabilities in a transition economy. Institute for Development Policy and Management, University of Manchester. Oxford, U.K.

- arrow_upward Güngör, Z.; Serhadlıoğlu, G.; Kesen, S. E. (2009). A fuzzy AHP approach to personnel selection problem. Applied Soft Computing, v. 9, n. 2, 641-646. https://doi.org/10.1016/j.asoc.2008.09.003

- arrow_upward Huber, G. P. (1984). Toma de decisiones en la gerencia. Trillas

- arrow_upward Infante Quiroz, M. del C. (2010). Modelos de innovación para la mejor organización del departamento de recursos humanos en el área administrativa en empresas pymes. http://www.dspace.espol.edu.ec/handle/123456789/8835?mode=full

- arrow_upward Jereb, E.; Rajkovic, U.; Rajkovic, V. (2005). A Hierarchical Multi-Attribute System Approach to Personnel Selection. International Journal of Selection and Assessment, v. 13, n. 3, 198-205. https://doi.org/10.1111/j.1468-2389.2005.00315.x

- arrow_upward Khan, K. U.; Atlas, F.; Xuehe, Z.; Khan, F.; Khan, S. (2019). The mediating role of dynamic managerial capabilities: The interplay between dominant logic and small‐ and medium‐sized enterprises performance in China. Journal of Public Affairs, v. 20, n. 2, e2002. https://doi.org/10.1002/pa.2002

- arrow_upward Larsson, C.; Syberfeldt, A.; Säfsten, K. (2017). How to visualize performance measures in a manufacturing SME. Measuring Business Excellence, v. 21, v. 4, 337-350. https://doi.org/10.1108/MBE-03-2017-0002

- arrow_upward Lin, H. T. (2010). Personnel selection using analytic network process and fuzzy data envelopment analysis approaches. Computers & Industrial Engineering, v. 59, n. 4, 937-944. https://doi.org/10.1016/j.cie.2010.09.004

- arrow_upward Lizarzaburu, E. R. (2014). Análisis del Modelo Z de Altman en el mercado peruano. Revista Universidad y Empresa, v. 16, n. 26, 141-158. https://doi.org/10.12804/rev.univ.empresa.26.2014.05

- arrow_upward Ludovic, V. (1995). Contextualizar lo descontextualizado. Una necesidad del discurso gerencial. Fondo Editorial Tropykos

- arrow_upward Lüttich , M.; Fiege, R. (2005). Ilmenauer Beiträge zur Wirtschaftsinformatik V. Nissen und D. Stelzer Volker Nissen Die Fuzzy Balanced Scorecard. https://www.tu-ilmenau.de/fileadmin/public/iwm/Forschungsbericht_4_ADT_SOA_2008_04.pdf

- arrow_upward Maldonado-Pinto, J. E.; Portilla-Barco, L. F. (2020). Procesos de innovación en la industria manufacturera colombiana. Revista CEA, v. 6, n. 11, 145-163. https://doi.org/10.22430/24223182.1395

- arrow_upward Mallo, P. E.; Artola, M. A.; Galante, M. J.; Pascual, M. E.; Morettini, M.; Busetto, A. R. (2006). Aplicación de herramientas borrosas al balance scorecard. Costos y Gestión, v. 16, n. 61, 12-19

- arrow_upward Mamdani, E. H.; Assilian, S. (1975). An Experiment in Linguistic Synthesis with a Fuzzy Logic Controller. International Journal of Man-Machine Studies. v. 7, n. 1, 1-13. https://doi.org/10.1016/S0020-7373(75)80002-2

- arrow_upward Martínez Rojas, N.; Andrade Sosa, H. H. (2016). Integración de la lógica difusa a la dinámica de sistemas para la selección de terrenos de cultivos agrícolas. Revista Elementos, v. 6, n. 6, 149-166. https://journal.poligran.edu.co/index.php/elementos/article/view/842/651

- arrow_upward Medina, J. (2007) El Modelo Integral de Productividad. Fondo de Publicaciones Universidad Sergio Arboleda

- arrow_upward Medina Fernandez de Soto, J. E. (2009). Modelo Integral para Optimizar la Productividad. Seventh LACCEI Latin American and Caribbean Conference for Engineering and Technology (LACCEI’2009). http://www.laccei.org/LACCEI2009-Venezuela/Papers/PM054_MedinaFernandezdeSoto.pdf

- arrow_upward Merigó, J. M.; Peris-Ortiz, M. (2014). Entrepreneurship and Decision- Making in Latin America. Innovar, v. 24, n. 1, 101-111. http://dx.doi.org/10.15446/innovar.v24n1spe.47557

- arrow_upward Mintzberg, H.; Raisinghani, D.; Theoret, A. (1976). The Structure of “Unstructured” Decision Processes. Administrative Science Quarterly, v. 21, 246-275. https://doi.org/10.2307/2392045

- arrow_upward Murnighan, J. K.; Mowen, J. C. (2002). The Art of High-Stakes Decision-Making: Tough Calls in a Speed-Driven World. John Wiley & Sons

- arrow_upward Moody, P. E. (1991). Toma de decisiones gerenciales. Mc Graw Hill Latinoamericana

- arrow_upward Morcillo Loro, V. (2017). La acción educativa en el aula desde planteamientos innovadores: un estudio intensivo. Investigación en la Escuela, n. 92, 1-18. http://www.investigacionenlaescuela.es/articulos/R92/R92-1

- arrow_upward Nagy, B.; Basbous, R.; Tajti, T. (2019). Lazy evaluations in Łukasiewicz type fuzzy logic. Fuzzy Sets and Systems, v. 376, n. 1, 127-151. https://doi.org/10.1016/j.fss.2018.11.014

- arrow_upward Nasir, H.; Haas, C. T.; Caldas, C. H.; Goodrum, P. M. (2016). An Integrated Productivity-Practices Implementation Index for Planning the Execution of Infrastructure Projects. Journal of Infrastructure Systems, v. 22, n. 2. https://doi.org/10.1061/(ASCE)IS.1943-555X.0000275

- arrow_upward Nutt, P. C. (1993). The Formulation Processes and Tactics Used in Organizational Decision Making. Organization Science, v. 4, n. 2, 226-251. https://doi.org/10.1287/orsc.4.2.226

- arrow_upward Organización para la Cooperación y el Desarrollo Económico OCDE. (2001). Measurement of aggregate and Industry-level productivity growth. http://www.oecd.org/sdd/productivity-stats/2352458.pdf

- arrow_upward Ortega Gutiérrez, J.; Martínez Gil, J.; Valencia Botero J. C. (2010). El modelo de calificación crediticia Z-Score: aplicación en la evaluación del riesgo crediticio de HB Fuller Colombia Ltda. Revista MBA EAFIT, n. 1, 102-111. http://www.eafit.edu.co/revistas/revistamba/Documents/modelo-calificacion-crediticia-z-score.pdf

- arrow_upward Özdaban, I.; Özkan, C. (2011). A case study on evaluating personnel and jobs jointly with fuzzy distance sets. International Journal of Industrial Engineering, v. 18, n. 4, 169-179. URL

- arrow_upward Özemre, M.; Kabadurmus, O. (2020), A big data analytics based methodology for strategic decision making. Journal of Enterprise Information Management. https://doi.org/10.1108/JEIM-08-2019-0222

- arrow_upward Pérez Rave, J.; La Rotta, D.; Sánchez, K.; Madera, Y.; Restrepo, G.; Rodríguez, M.; Vanegas, J.; Parra, C. (2011). Identificación y caracterización de mudas en Pymes manufacureras incorporando la perspectiva del nivel operativo. Ingeniare. Revista chilena de ingeniería, v. 19, n. 3, 396-408. https://doi.org/10.4067/S0718-33052011000300009

- arrow_upward Pérez Pueyo, Á. (2016). El Estilo Actitudinal en Educación Física: Evolución en los últimos 20 años. Retos, n. 29, 207-215. https://recyt.fecyt.es/index.php/retos/article/view/38720

- arrow_upward Prince, S. E.; Vera, E. S. (2005). La indeterminabilidad en la toma de decisiones. En IX Congreso de Ingeniería de Organización. http://www.adingor.es/congresos/web/articulo/detalle/a/1142

- arrow_upward Quintero Garzón, M. L.; Sánchez Fernández, M. D. (2018). Responsabilidad social corporativa: una mirada integral en América Latina. https://bibliotecadigital.univalle.edu.co/handle/10893/10841

- arrow_upward Rivas, L.A. (2009), Evolución de la teoría de la organización. Revista Universidad & Empresa, v. 17, 11-32. https://www.urosario.edu.co/urosario_files/57/575586aa-4e66-467c-a0e7-5b3e25539cd1.pdf

- arrow_upward Rodríguez Cruz, Y. (2014). Modelo de uso de información para la toma de decisiones estratégicas en organizaciones de información cubanas (Tesis doctoral). Universidad de Granada, Granada, España

- arrow_upward Rodríguez Cruz, Y.; Pinto Molina, M. (2010). Evolución, particularidades y carácter informacional de la toma de decisiones organizacionales. Revista Cubana de Información en Ciencias de la Salud, v. 21, n. 1, 57-77. http://www.acimed.sld.cu/index.php/acimed/article/view/6

- arrow_upward Ross, T. (2004). Fuzzy Logic with Engineering Applications. John Wilwy and Sons

- arrow_upward Ruvalcaba Coyaso, F. J.; Vermonden, A. (2015). Lógica difusa para la toma de decisiones y la selección de personal. Universidad & Empresa, v. 17, n. 29, 239-256. https://dx.doi.org/10.12804/rev.univ.empresa.29.2015.10

- arrow_upward Saaty, T. L.; Peniwati, K.; Shang, J. S. (2007). The analytic hierarchy process and human resource allocation: Half the story. Mathematical and Computer Modelling, v. 46, n. 7-8, 1041-1053. https://doi.org/10.1016/j.mcm.2007.03.010

- arrow_upward Saaty, T. L.; Vargas, L. G. (2012) Models, methods, concepts & applications of the analytic hierarchy process. Springer

- arrow_upward Shull, F. A.; Delbecq, A. L.; Cummings, L. L. (1970). Organizational decision making. McGraw-Hill, Inc.

- arrow_upward Simon, H. A. (1997). Administrative Behavior. The Free Press

- arrow_upward Strefezza, M. (2009). Lógica difusa, un punto de vista. Ciencia e Ingeniería, v. 30, n. 3, 259-268. http://erevistas.saber.ula.ve/index.php/cienciaeingenieria/article/view/1108

- arrow_upward Sugeno, M. (1985). Industrial Applications of Fuzzy Control. Elsevier Science Pub. Co.

- arrow_upward Summanth, D. (1990). Administración de la Productividad Total. Mc Graw Hill

- arrow_upward Thornton, G. C.; Gibbons, A. M. (2009). Validity of assessment centers for personnel selection. Human Resource Management Review, v. 19, n. 3, 169-187. https://doi.org/10.1016/j.hrmr.2009.02.002

- arrow_upward Tschang, T. (2003). China's software industry and its implications for India. https://ink.library.smu.edu.sg/cgi/viewcontent.cgi?article=2434&context=lkcsb_research

- arrow_upward Valenzuela, J. (2008). Habilidades de pensamiento y aprendizaje profundo. Revista Iberoamericana de Educación, v. 46, n. 7, 1-9. https://doi.org/10.35362/rie4671914

- arrow_upward Vélez-Salazar, F. M.; Duque-Osorio, G. A. (2017). Gestión de una comunidad de práctica. Caso de estudio: incidentes de infraestructura de dos pymes de la ciudad de Medellín. Revista CEA, v. 3, n. 5, 59-68. https://doi.org/10.22430/24223182.649

- arrow_upward Yung, K. L.; Ko, S. M.; Kwan, F. Y.; Tam, H. K.; Lam, C. W.; Ng, H. P.; Lau, K. S. (2006). Application of Function Deployment Model in Decision Making for New Product Development. Concurrent Engineering, v. 14, n. 3, 257-267. https://doi.org/10.1177/1063293X06068392

- arrow_upward Zadeh, L. A. (1965). Fuzzy sets. Information and Control, v. 8, n. 3, 338-353. https://doi.org/10.1016/S0019-9958(65)90241-X

- arrow_upward Zadeh, L. A. (1968). Communication Fuzzy Algorithms. Information and control, v. 12, n. 19, 94-102