Análisis de opciones reales para la valoración financiera de proyectos de energía geotérmica en Colombia*

Real Options Analysis for Financial Valuation of Geothermal Energy Projects in Colombia

Recibido: 23 de marzo de 2021

Aceptado: 12 de julio de 2021

Martínez-Ruiz, Y., Manotas-Duque, D. F., Ramírez-Malule, H. (2021). Análisis de opciones reales para la valoración financiera de proyectos de energía geotérmica en Colombia. Revista CEA, v. 7, n. 15, e1944. 10.22430/24223182.1944

Resumen

Los proyectos de inversión en energía frecuentemente son evaluados mediante la aplicación de técnicas clásicas que asumen un panorama estático en los flujos de caja, resultando insuficientes al no considerar los riesgos asociados a las variables de entrada ni la flexibilidad de los inversionistas para la toma de decisiones. El objetivo principal de esta investigación fue evaluar la viabilidad financiera de proyectos de energía geotérmica en Colombia, considerando la incertidumbre y el riesgo característico de este tipo de proyectos. Primero, se describió el caso de estudio analizado, las variables de modelación más comunes en proyectos de esta índole y las distribuciones probabilísticas asociadas. Posteriormente se utilizó la simulación de Monte Carlo para conocer la viabilidad financiera del proyecto mediante la aplicación de criterios clásicos de la literatura. Estos hallazgos fueron comparados con los obtenidos al aplicar el enfoque de opciones reales al caso de estudio, el cual fue evaluado a partir de una opción real compuesta durante las fases de inversión. Los resultados obtenidos evidenciaron que mediante el uso de los métodos tradicionales el proyecto fue clasificado como no factible, pero, al considerar la flexibilidad de los inversionistas, este resultó atractivo. Por tanto, al momento de evaluar la viabilidad financiera de un proyecto de inversión se deben considerar factores de riesgo e incertidumbre, los cuales agregan valor al análisis de factibilidad y presentan una visión más cercana a la realidad de los proyectos.

Palabras clave: opciones reales, riesgo de capital, probabilidad financiera, fuentes de energía geotérmica, Clasificación JEL: Q2, Q4..

Highlights

Abstract

Energy investment projects are usually valuated applying classical techniques that assume static cash flows. However, such techniques are insufficient because they do not consider the risks associated with the input variables or the decision-making flexibility of investors. This study evaluates the financial viability of geothermal energy projects in Colombia while considering uncertainty and the characteristic risk of this kind of projects. It describes the study case under analysis, the most common modeling variables used in projects of this type, and the associated probabilistic distributions. A Monte Carlo simulation was implemented to establish the financial viability of a project by applying classical criteria found in the literature. The findings were compared to those obtained when the real options approach was applied to the study case, which was evaluated based on a compound real option during the investment phases. The results show that the project is not feasible when traditional valuation methods are used, but it is attractive when investor flexibility is taken into account. Therefore, risk factors and uncertainty should be considered in the evaluation of the financial viability of investment projects because they add value to the feasibility analysis and offer a more realistic vision of such projects.

Keywords: Real options, capital risk, financial probability, geothermal energy sources, JEL classification: Q2, Q4..

Highlights

1. INTRODUCCIÓN

El interés por el uso de fuentes de energía limpia ha ido en constante aumento en algunos países (

Sin embargo, es importante destacar que los proyectos en energía renovable se caracterizan por su alto riesgo e incertidumbre (

Tal como lo expresa

El presente trabajo tuvo como principal objetivo evaluar la viabilidad financiera de proyectos de energía geotérmica en Colombia, considerando la incertidumbre y el riesgo propios de esta clase de proyectos. Los análisis fueron realizados a partir de un caso de estudio, cuyo horizonte de evaluación considera un total de 28 años (a partir del año cero): 8 años para el desarrollo de las fases de inversión y 20 años para el periodo de operación del proyecto. En primera medida se realizó la identificación de las variables de entrada más comunes e influyentes para la valoración de proyectos de esta índole, definiendo los patrones de modelación de estas para el cálculo del flujo de caja libre (FCF). Este trabajo utilizó la simulación Monte Carlo para analizar diferentes escenarios de valoración y la factibilidad financiera de este proyecto mediante el uso de métodos clásicos. Finalmente, la aplicación del enfoque de opciones reales fue realizada para conocer la viabilidad económica del proyecto caso de estudio, considerando la opción de abandono del proyecto durante sus fases de inversión: exploración, perforación y desarrollo mediante la aplicación de opciones reales compuestas.

Esta investigación está compuesta por 6 apartados. En el primero de ellos se realiza una introducción del tema de investigación y problemática de estudio; después se presenta una revisión de los principales métodos de valoración asociados a los proyectos de energía renovable, incluido el enfoque desarrollado en el presente artículo. Luego, la metodología empleada en la investigación a partir de la aplicación de un caso de estudio. Posteriormente se dan a conocer los resultados obtenidos. Finalmente se presenta la discusión y las principales conclusiones, y un Anexo que contiene el detalle del flujo de caja del proyecto para algunos de sus años de operación.

2. MARCO TEÓRICO

La tasa interna de retorno (TIR), el valor presente neto (VPN) y el costo nivelado de energía (LCOE, por sus siglas en inglés), son clasificados como métodos tradicionales dentro de la literatura (

A pesar de ser un criterio que se ha utilizado durante muchos años para decisiones de inversión en proyectos de energía, el VPN no es considerado un método apropiado para proyectos que son altamente inciertos, pues este trae consigo un gran supuesto relacionado con flujos de caja definidos (

De acuerdo con

Las opciones reales, por su parte, tienen su base conceptual en las opciones financieras al aplicarlas en el análisis de activos reales o físicos (

En contraste a las limitaciones de los métodos tradicionales, la aplicación de esta metodología a los proyectos de inversión considera la cuantificación del riesgo y las flexibilidades de estos, dando un valor agregado en la evaluación financiera (

Una aplicación interesante la realizaron

Las opciones reales también son utilizadas en el campo energético para la valoración de activos de energía y para la selección de portafolios de proyectos, esto se ve reflejado en

3. METODOLOGÍA

Caso de estudio y variables de entrada

Colombia cuenta con un alto potencial geotérmico producto de su ubicación, que le permite contar con las cordilleras Occidental y Central, de alta actividad volcánica (

La vida útil de este proyecto considera un horizonte de 27 años. En los primeros 8, contados a partir del año 0, se desarrollan las fases de inversión: exploración (3 años), perforación (2 años) y desarrollo (3 años), y, por último, un periodo de operación de 20 años. Las variables de entrada fueron definidas de acuerdo con una distribución probabilística normal, uniforme y triangular, tal como se puede apreciar en las Tabla 1 y Tabla 2. Dentro de estas variables están consideradas características técnicas de los proyectos geotérmicos como lo son la temperatura del pozo (Ti), el caudal del fluido (Q) y el factor de planta (fp) de estas tecnologías, las cuales determinan la capacidad instalada del proyecto. El precio de los contratos (Pcontratos), precio spot (Pspot) y contrato bilateral (Econtratos) son variables de entrada definidas acorde al entorno energético de Colombia, y representan el valor al cual serán liquidados los kilovatios (kWh) producidos, conforme a la participación en el mercado de contratos bilaterales o en la bolsa de energía.

Table 1. Input variables with normal distribution

| Variable | Notación | Distribución | Unidades | Media | Sigma |

| Temperatura de entrada | Ti | Normal | K | 473,15 | 29,33 |

| Precio de los contratos | Pcontratos n | Normal | COP$/kWh | $203,03 | $19,68 |

| Precio spot | Pspot n | Normal | COP$/kWh | $309,73 | $117,01 |

| Índice de precios al productor | IPP | Normal | % | 3,77 % | 2,32 % |

| Índice de precios al consumidor | IPC | Normal | % | 4,41 % | 1,68 % |

Datos estimados a partir de

Table 2. Input variables with uniform and triangular distribution

| Variable | Notación | Distribución | Unidades | Mín. | Probable | Máx. |

| Contrato bilateral | Econtratos | Uniforme | % | 70 % | 80 % | 100 % |

| Caudal | Q | Triangular | m3/seg | 0,030 | 0,039 | 0,042 |

| Factor de planta | fp | Triangular | % | 70 % | 90 % | 93 % |

| Costos O&M fijos | OM | Triangular | COP$/kW | $ 202 967 | $225 519 | $257 091 |

| Inversión año 0 | Inv0 | Triangular | MM COP$ | $ 9905 | $11 034 | $12 538 |

| Inversión año 1 | Inv1 | Triangular | MM COP$ | $ 9905 | $11 034 | $12 538 |

| Inversión año 2 | Inv2 | Triangular | MM COP$ | $ 9905 | $11 034 | $12 538 |

| Inversión año 3 | Inv3 | Triangular | MM COP$ | $ 15 652 | $17 435 | $19 812 |

| Inversión año 4 | Inv4 | Triangular | MM COP$ | $ 20 748 | $23 111 | $26 263 |

| Inversión año 5 | Inv5 | Triangular | MM COP$ | $ 38 906 | $43 338 | $49 248 |

| Inversión año 6 | Inv6 | Triangular | MM COP$ | $ 50 577 | $56 339 | $64 022 |

| Inversión año 7 | Inv7 | Triangular | MM COP$ | $ 40 202 | $44 782 | $50 889 |

Datos estimados a partir de

Finalmente, el detalle de la inversión requerida para el funcionamiento del proyecto (Invn) se estableció para cada año en los que son desarrolladas las fases de exploración, perforación y desarrollo (es decir, desde el año 0 hasta el año 7). Los rubros asociados a esta variable se deben principalmente a inversiones en preparación del campo, perforación de pozos de exploración y producción, sistemas de reinyección y construcción de la planta.

Ahora bien, para el análisis financiero del proyecto se definieron algunos parámetros técnicos y económicos necesarios para desarrollar los cálculos requeridos. Estas cifras fueron establecidas de acuerdo con el caso objeto de análisis. Los parámetros del proyecto se resumen en la Tabla 3.

Table 3. Project parameters

| Tipo Parámetro | Parámetro | Notación | Valor | Unidades |

| Técnico | Densidad del agua | ρF | 1000,00 | Kg/m3 |

| Técnico | Capacidad esp. calor | CF | 4180,00 | J/kg*K |

| Técnico | Temperatura de salida | To | 393,15 | K |

| Técnico | No. pozos exitosos Producción | Npozos | 1 | NA |

| Técnico | Degradación de la Producción | Dg | 3 % | % |

| Financiero | Impuesto de renta | Tax | 32 % | EA |

| Financiero | Capital de Trabajo | CT | 1 | mes sobre O&M |

Los datos técnicos fueron estimados a partir de

Para el caso de la degradación anual, esta fue definida igual al 3 % (

Modelo de evaluación financiera

A continuación, se describen las componentes empleadas en el modelo de evaluación financiera para valorar la factibilidad del proyecto caso de estudio. A partir de estos elementos y las variables de entrada definidas, se realizó el cálculo del flujo de caja del proyecto y se evaluaron los criterios de decisión conocidos en la literatura como VPN y TIR, haciendo uso de simulación Monte Carlo.

Energía neta anual

Para determinar la capacidad de la planta de energía fue necesaria la estimación de la potencia térmica (P) que era capaz de generar el pozo de producción establecido para tal fin. El cálculo de esta potencia fue establecido a partir de (1), considerando las variables de entrada y parámetros requeridos.

- P: Potencia térmica [kW]

- ρF: Densidad del fluido [kg m-3]

- cF: Capacidad específica de calor [J kg-1 K-1]

- Q: Caudal [m3 s-1]

- Ti: Temperatura de entrada [K]

- T0: Temperatura de salida [K]

Una vez calculada la potencia térmica del pozo de producción, se aplicó (2) para determinar la energía neta anual de la planta de producción, es decir, la capacidad instalada del proyecto, la cual fue simulada a partir de diferentes escenarios, considerando que las variables temperatura de entrada (Ti), caudal (Q) y factor de planta (fp) fueron definidas como variables estocásticas.

- ENn: Energía neta anual del año n [kWh]

- P: Potencia térmica [kW]

- Npozos: Número de pozos de producción exitosos

- fp: Factor de planta

- Ha: Número de horas en el año [8760 horas/año]

- Dg: Degradación de la producción de energía anual (%)

Ingresos anuales

Los ingresos de un generador de energía en Colombia se componen de la cantidad de energía que es negociada mediante contratos de largo plazo y aquellas que son tranzadas mediante la bolsa o mercado spot. De esta manera, la energía neta anual (ENn) es liquidada acorde a la participación de cada tipo de mercado, ya sea mediante el precio de los contratos bilaterales (Pcontratos) o el precio de bolsa (Pspot). Los ingresos anuales del proyecto caso de estudio se encuentran expresados en (3):

- In: Ingresos anuales [COP$]

- EN n: Energía neta anual [kWh]

- Econtratos: Porcentaje de energía negociada en contratos bilaterales

- Pcontratos n: Precio de los contratos bilaterales [COP$/kWh]

- Espot: Porcentaje de energía negociada en la bolsa = (1 -Econtratos)

- Pspot n: Precio de bolsa [COP$/kWh]

El precio de los contratos fue simulado en el primer año de operación (año 8) siguiendo una distribución normal, tal como se definió anteriormente. A partir del año 9 y hasta el final de la vida útil del proyecto, el precio de los contratos fue ajustado al índice de precios al productor (IPP). Este último, al igual que el precio spot de los kWh tranzados en este mercado, se simuló año a año de acuerdo con su distribución de probabilidad.

Costos de operación y mantenimiento y capital de trabajo

Los costos del proyecto fueron considerados a partir de la cantidad de kW de capacidad instalada de la planta al momento de su operación. Estos costos de operación y mantenimiento, una vez expresados en COP$/kWh (de capacidad instalada en el año 8), fueron ajustados cada año de acuerdo con el índice de precios al consumidor (IPC).

La política de capital de trabajo del caso de estudio fue establecida como 1 mes sobre los costos de operación y mantenimiento. Sin embargo, es importante resaltar que, para efectos del cálculo del flujo de caja del proyecto, la cifra considerada corresponde a la variación en COP$ de este rubro.

Beneficio tributario por renta

Los proyectos en energía renovable tienen a su favor una serie de incentivos económicos y tributarios amparados por las leyes que el gobierno colombiano ha emitido para este fin. Para efectos de este estudio, el análisis de factibilidad financiera consideró el beneficio tributario por renta que expone la

Costo de capital del proyecto

Se asumió que el proyecto estaría financiado en un 65 % mediante deuda (D) y en un 35 % a partir de recursos propios (E). Esta proporción fue definida considerando las altas sumas de inversión en capital requeridas para el funcionamiento del proyecto. El costo de la deuda (Kd) se consideró igual al 9,05 % EA (

Valoración de opciones reales

Posterior al análisis de factibilidad financiera del proyecto mediante los métodos tradicionales, se aplicó enfoque de opciones reales para valorar la flexibilidad de los inversionistas en el proyecto caso de estudio.

Este análisis fue realizado a partir de la aplicación de una opción de abandono compuesta haciendo uso del método de árbol binomial, este tipo de opción real fue evaluada considerando que los proyectos en energía geotérmica se caracterizan por tener largar fases de inversión, sobre las cuales los inversionistas adquieren información acerca de las especificaciones técnicas del proyecto y las características de los recursos. A partir de estos datos, los inversionistas pueden decidir continuar con el proyecto o abandonarlo si la información obtenida en la etapa previa a su próxima inversión no resulta favorable.

Bajo el supuesto que los flujos del proyecto se comportan con una distribución logarítmica-normal, la volatilidad del proyecto se estimó siguiendo el método Market Asset Disclaimer -MAD- (

Donde VP1 es valor presente en el momento 1 de los flujos del proyecto, FCF1 el flujo de ese año y VP0 el valor presente de los flujos de caja del proyecto, ubicados un año previo a la operación. El numerador de esta expresión es simulado mientras que VP0 permanece constante para efectos de este cálculo.

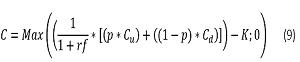

Las ecuaciones (6) – (8) representan el modelo de árboles binomiales, donde el valor del activo subyacente tiene la posibilidad de incrementarse (u) con una probabilidad de p, o disminuir (d) con probabilidad (1-p) en cualquier periodo de tiempo.

Donde T es la división de tiempo y rf la tasa libre de riesgo. Para este caso de estudio, rf fue considerado como el rendimiento de un título del tesoro emitido por el gobierno colombiano (TES) con vencimiento a 16 años.

Por su parte, el valor de la opción fue calculada aplicando (9), la cual considera las inversiones requeridas en cada año (K).

De esta manera fue valorada la flexibilidad de los inversionistas del proyecto, los cuales podrían tomar la decisión de no invertir o abandonar el proyecto, en cada uno de los nodos del árbol.

4. RESULTADOS

Los resultados producto de esta investigación fueron obtenidos mediante la simulación de 100 000 escenarios usando la herramienta @Risk. La Tabla 4 muestra el detalle del flujo de caja libre para los primeros 8 años del proyecto. Esta información es complementada en el Anexo, en el cual se encuentra el flujo de caja libre desde el año 9 hasta el año 22 del proyecto.

Table 4. Free cash flow of the project

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Ingresos anuales | 23 004 | ||||||||

| Ingresos por contratos | 16 653 | ||||||||

| % Contratos bilaterales | 80 % | ||||||||

| Precio de los contratos [COP/kWh] | 203,03 | ||||||||

| Ingresos por mercado spot | 6351 | ||||||||

| % Energía en bolsa | 20 % | ||||||||

| Precio spot [COP$/kWh] | 309,73 | ||||||||

| Costos O&M fijos | 288,06 | ||||||||

| Costos O&M fijos [COP$/kW-año] | 22 151 | ||||||||

| Costos O&M fijos [COP$/kWh] | 2,81 | ||||||||

| Depreciación | 10 905 | ||||||||

| EBIT | 11 811 | ||||||||

| Impuestos (32 %) | 3779 | ||||||||

| NOPAT | 8031 | ||||||||

| CAPEX | 11 034 | 11 034 | 11 034 | 17 435 | 23 111 | 43 338 | 56 339 | 44 782 | 0 |

| Variación de CT | 24,01 | ||||||||

| Capital de Trabajo | 24,01 | ||||||||

| Valor a deducir Ley 1715 | 1890 | ||||||||

| Beneficio tributario Ley 1715 | 7270 | ||||||||

| FLUJO DE CAJA LIBRE | -11 034 | -11 034 | -11 034 | -17 435 | -23 111 | -43 338 | -56 339 | -44 782 | 20 802 |

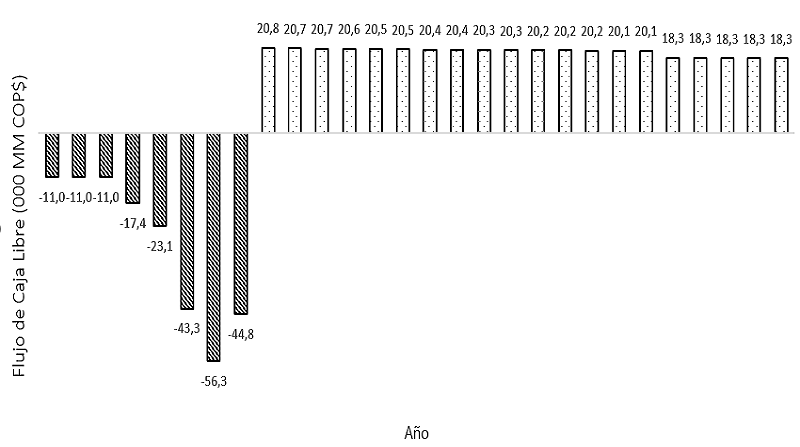

Adicionalmente, la Figura 1 representa el flujo de caja libre del caso de estudio para uno de los escenarios simulados, donde se aprecia que los primeros años del proyecto requieren altas inversiones (Año 0 – Año 7) y su flujo de caja toma valores positivos a partir del octavo año.

Figure 1. Free cash flow of the project

Fuente: elaboración propia.

Análisis de factibilidad financiera

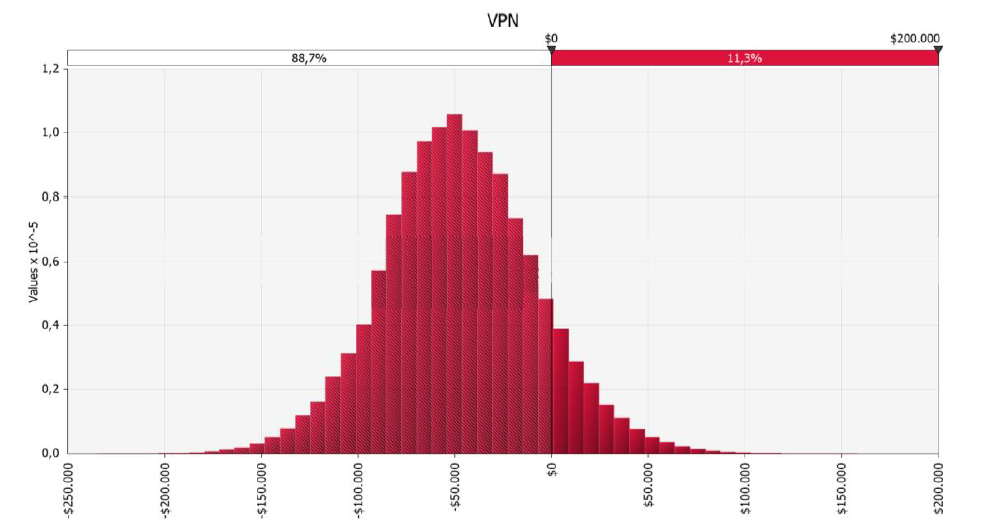

Haciendo uso del método clásico de valoración, el VPN del proyecto fue igual a -$47 542 MM COP, correspondiente a la media de las simulaciones realizadas vía Monte Carlo. Como se puede observar en la Figura 2, el proyecto tuvo un VPN menor a cero en la mayor parte de los escenarios obtenidos, clasificando como inviable este proyecto de inversión.

Figure 2. NPV of the project

Fuente: elaboración propia usando el software @Risk.

Aplicando el criterio conocido como tasa interna de retorno, los resultados obtenidos a partir de las simulaciones indicaron que el 88,4% de las veces el proyecto tuvo una TIR inferior al WACC (7,52 %). Es decir, en la mayor parte de los escenarios simulados el criterio de decisión asociado clasifica el proyecto como no factible, al no retornar la mínima rentabilidad esperada. En otras palabras, haciendo uso de dos de los criterios tradicionales más usados en la literatura, el proyecto caso de estudio no genera valor económico para los inversionistas.

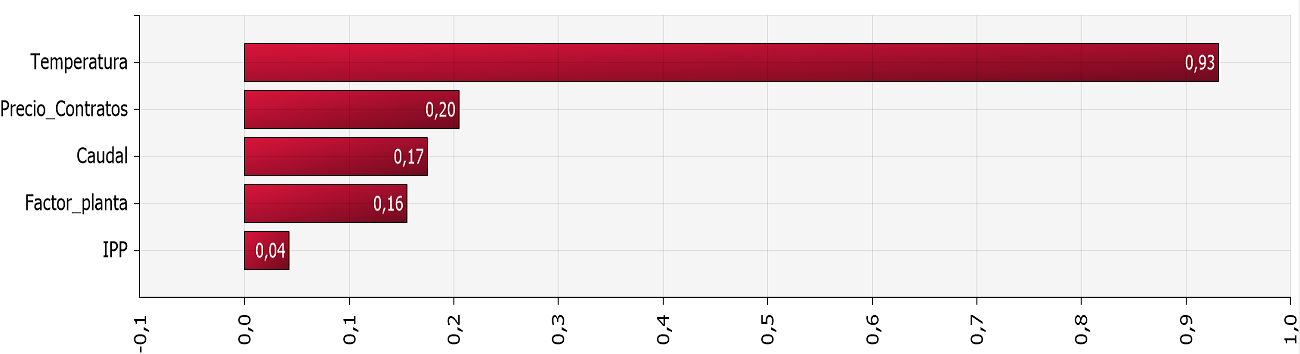

A partir de la información obtenida mediante el software de simulación, la Figura 3 presenta la correlación existente entre algunas de las variables de entrada definidas y el VPN del proyecto.

Figure 3. Correlation of the variables with the NPV

Fuente: elaboración propia usando el software @Risk.

Como se puede observar, 2 de las 3 variables que tienen mayor correlación con el VPN del proyecto son variables asociadas a los recursos geotérmicos del lugar donde se desarrolla el proyecto: la temperatura de entrada (Ti) y el caudal (Q), siendo Ti la variable con mayor correlación, seguida por el precio de los contratos bilaterales y el caudal del recurso. Para el caso de la temperatura de entrada, esta variable registra una correlación directa y casi perfecta, indicando una alta dependencia entre la factibilidad del proyecto y el valor de la temperatura del pozo geotérmico. Esto también se vio reflejado en el análisis de sensibilidad, el cual indicó que esta variable es la más influyente en el VPN del proyecto al ser única, cuya variación tiene como efecto directo un VPN positivo igual a $16 611 MM COP.

Análisis de Opciones Reales

Mediante la aplicación de (5), y haciendo uso del software de simulación, se obtuvo que la volatilidad del proyecto (σ) fue del 44,96 %, la cual corresponde a la desviación estándar de los rendimientos del proyecto (z). Esta alta volatilidad responde a la incertidumbre característica de estos proyectos, que para este caso de estudio está asociada a los recursos geotérmicos y variables del mercado de energía. Posteriormente se realizó la construcción del árbol binomial del activo subyacente y de la opción con un detalle anual. Los parámetros utilizados para la valoración de la opción y los valores obtenidos se presentan en la Tabla 5.

Table 5. Option valuation parameters

| Parámetros | Símbolo | Valor | Detalle |

| Precio de ejercicio (MM COP) | K | Invn | Desembolsos requeridos cada año |

| Valor del subyacente (MM COP) | S | $109 998 | VP de los flujos del proyecto |

| Volatilidad | σ | 44,96 % | Desv. estándar del proyecto |

| Tasa libre de riesgo | rf | 6,272 % | |

| Factor de subida | u | 1,568 | Ecuación (6) |

| Factor de caída | d | 0,638 | Ecuación (7) |

| Probabilidad de alza | p | 45,69 % | Ecuación (8) |

| Probabilidad de baja | (1-p) | 54,31 % |

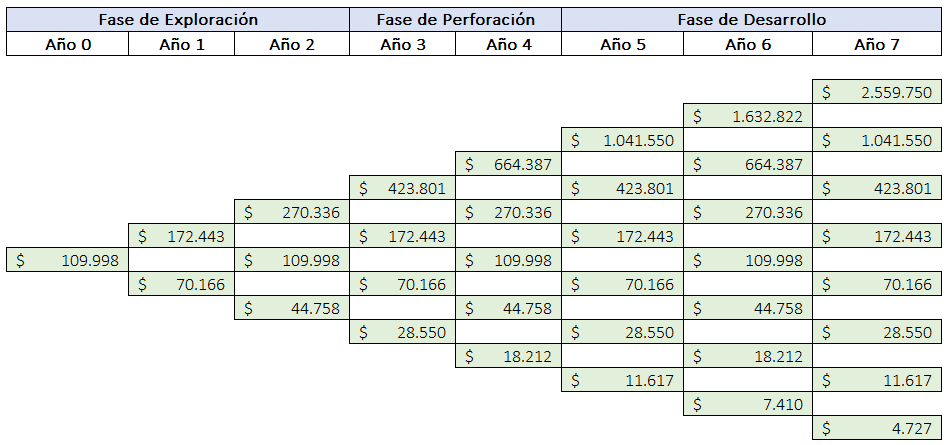

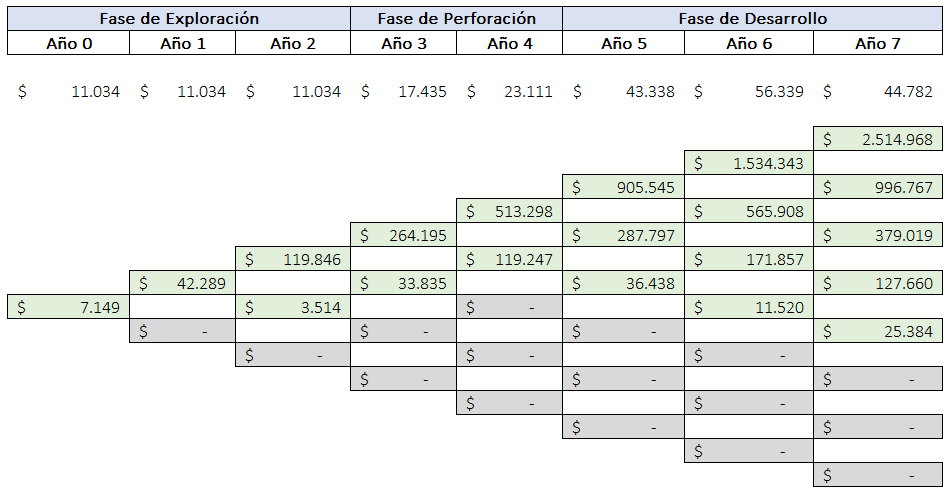

La construcción del árbol del activo subyacente, parte del valor del proyecto a hoy ($109 998 COP MM), cifra que fue actualizada en cada una de las ramas a partir de los multiplicadores de ascenso (u) y descenso (d). Como se puede observar en la Figura 4, el árbol del activo subyacente se construyó hasta el año número 7, periodo en el cual concluyen las fases de inversión. Es en este año que el valor del activo subyacente registró los valores más altos y bajos que puede tomar el valor del proyecto geotérmico.

Figure 4. Binomial tree of the underlying asset

Fuente: elaboración propia.

A partir del árbol binomial de la opción se obtuvo el valor del proyecto con flexibilidad, como se puede observar en la Figura 5. Este resultado fue obtenido considerando las inversiones requeridas en cada una de las fases de inversión y aplicando (9). Así pues, el proyecto adquiere un valor de $7149 MM COP al ser analizado mediante el enfoque de opciones reales, indicando que invertir en este proyecto es viable desde el punto de vista financiero.

Figure 5. Binomial tree of the option

Fuente: elaboración propia.

Las casillas de color gris representan aquellos escenarios en los que el proyecto sería abandonado por los inversionistas al no ser atractivo invertir en la siguiente fase si el valor del activo subyacente no superaba la inversión requerida en ese momento. Para este caso en particular, el inversionista invertiría el capital requerido en el año 1, y en el caso de que el proyecto no resultara favorable para él, se retiraría antes de continuar invirtiendo las altas sumas de capital que demandan las fases posteriores.

La Tabla 6 resume los resultados obtenidos de la valoración del proyecto caso de estudio haciendo uso del método clásico VPN versus la valoración mediante opciones reales.

Table 6. Project value

| Valor del proyecto | MM COP |

| VPN sin flexibilidad | -$47 542 |

| VPN con flexibilidad | $7149 |

| Valor opcionalidad | $54 691 |

La sensibilidad del valor del proyecto ante escenarios de mayor incertidumbre se presenta en la Tabla 7. Como se puede observar, el valor del proyecto mediante el enfoque de opciones reales es cada vez mayor a medida que la incertidumbre (representada por la desviación estándar del proyecto) aumenta.

Table 7. Sensitivity of the project value to volatility

| Desviación estándar | VPN con flexibilidad (MM COP) | Valor Opcionalidad (MM COP) |

| 50 % | $11 248 | $58 790 |

| 60 % | $19 007 | $66 549 |

| 70 % | $26 546 | $74 088 |

| 80 % | $33 496 | $81 038 |

5. DISCUSIÓN

Los proyectos en energía, en especial aquellos de naturaleza renovable, se caracterizan por tener asociadas a sus variables de entrada altas incertidumbres que se reflejan en los resultados obtenidos en los flujos de caja de los proyectos. Bajo esta premisa, el valor agregado de esta investigación está en considerar elementos de valoración adicionales a los evaluados en los métodos clásicos de la literatura al involucrar las opciones reales como herramienta para valorar las flexibilidades de los inversionistas a lo largo de la vida útil del proyecto.

Además de caracterizarse por los altos costos de inversión, los proyectos en energía geotérmica tienen asociado un gran riesgo e incertidumbre, aspectos que deben ser considerados al momento de evaluar la viabilidad económica de cada proyecto, pues tienen una gran influencia en su factibilidad y deben ser tomados en cuenta antes de realizar grandes inversiones (

Los factores de riesgo e incertidumbre, como base de esta investigación, fueron evaluados con el fin de dar un resultado más real y ajustado a la realidad de esta clase de proyectos. El análisis de opciones realizado permitió valorar la oportunidad que tienen los inversionistas de abandonar o no el proyecto al final de cada uno de los años de inversión. En efecto, los resultados indican que el proyecto sí es factible, lo cual contrasta totalmente con el criterio emitido por el VPN tradicional y la TIR, siendo evidente que, mediante la aplicación de los métodos clásicos, el valor del proyecto se estaría subestimando. Un resultado similar fue obtenido por

De acuerdo con

De este modo, las estimaciones incorrectas de los riesgos vienen acompañadas de las grandes incertidumbres que afectan los proyectos en energía geotérmica, especialmente en lo que concierne a factores geológicos, siendo la cuantificación de los riesgos implicados en la etapa de exploración un aspecto fundamental para el desarrollo de esta clase de proyectos y las evaluaciones incorrectas de los riesgos pueden ser evitadas con bases de datos que den soporte a los cálculos requeridos para estos estudios (

Para futuros trabajos, las investigaciones deberían estar enfocadas en maximizar la potencia de la instalación geotérmica a partir diferentes parámetros técnicos, minimizando los costos de operación. Adicionalmente se propone como tema de investigación analizar el efecto económico del uso eficiente del fluido geotérmico para la producción de energía, debido a la reducción de los costos asociados a los impuestos por la utilización de estos recursos.

6. CONCLUSIONES

Este estudio presenta un marco de valoración de proyectos de energía, en el cual se demuestra que el análisis de factibilidad financiera debe considerar características acordes al entorno en el cual se desarrolla el proyecto, lo cual involucra la toma de decisiones de los inversionistas, la incertidumbre de las variables y los riesgos inherentes.

A partir de esta investigación se pudo observar que las características geológicas del lugar donde se lleva a cabo el proyecto geotérmico tienen un gran impacto sobre la factibilidad del proyecto. Un aumento en recursos como la temperatura pueden generar que el valor del proyecto mediante el VPN tradicional sea atractivo para los inversionistas. De esta manera, las primeras fases del proyecto, en las cuales se identifica el tipo de recurso geotérmico y la calidad de este, son de vital importancia para el desarrollo de las fases posteriores y la continuidad del proyecto. De hecho, un incremento en la temperatura del fluido geotérmico conlleva a un incremento de la eficiencia térmica de la planta. Es de esperarse que, a medida que aumente la profundidad del pozo, haya un aumento en la temperatura del fluido geotérmico y, por lo tanto, en la potencia de salida.

Para este análisis, la valoración financiera a través del método clásico subestima el valor del proyecto en $54 691 MM, al no tener en cuenta la flexibilidad operativa a lo largo de sus fases de inversión, indicando que un proyecto geotérmico en Colombia no sería atractivo para los inversionistas. Así, los criterios de decisión tradicionales consideran un escenario estático, asumiendo valores certeros e irreversibles, donde los flujos de caja del proyecto no tendrán estados más o menos favorables de los previstos en la valoración inicial. Sin embargo, al aplicar las opciones reales como método de valoración financiera, el proyecto es considerado viable financieramente, ya que permite evaluar los escenarios de decisión sobre los cuales puede decidir el inversionista a medida que adquiere más información sobre el tipo de recurso geotérmico y las condiciones del mercado.

Finalmente, la aplicación de las opciones reales, como método de valoración para este estudio, demuestra que la incertidumbre es un factor que se debe tener en cuenta al momento de evaluar la viabilidad financiera de proyectos, en especial los pertenecientes al sector de la energía. Lo anterior, dado que es un parámetro que agrega valor al proyecto, al considerar diferentes escenarios y flexibilidades, características que se ajustan a la realidad de los proyectos de inversión.

CONFLICTOS DE INTERÉS

Los autores declaran que no presentan conflictos de interés financiero, profesional o personal que pueda influir de forma inapropiada en los resultados obtenidos o las interpretaciones propuestas.

CONTRIBUCIÓN DE AUTORES

Para el desarrollo de este proyecto todos los autores han realizado una contribución significativa especificada a continuación:

Yessenia Martínez-Ruiz: escritura del artículo y desarrollo de la investigación.

Diego Fernando Manotas-Duque: tutoría de la investigación, conceptualización, revisión y redacción final de manuscrito.

Howard Ramírez-Malule: co - tutoría de la investigación, revisión y redacción final del manuscrito.

NOTAS AL PIE

- arrow_upward Este artículo se deriva del proyecto titulado «Tópicos de Investigación en Valoración de Inversiones en Energía Renovable» y ha sido financiado con recursos de la Universidad del Valle.

REFERENCIAS

- arrow_upward Abadie, L. M. (2009). Valuation of long-term investments in energy assets under uncertainty. Energies, v. 2, n. 3, 738-768. https://doi.org/10.3390/en20300738

- arrow_upward Agaton, C. (2017). Real Options Analysis of Renewable Energy Investment Scenarios in the Philippines. Renewable Energy and Sustainable Development, v. 3, n. 3, 284-292. https://doi.org/10.21622/resd.2017.03.3.284

- arrow_upward Aguilera Bustos, J. P., Herrera Román, C. P. (2017). Evaluación De Factibilidad Técnico-Financiera del Desarrollo Inicial de un Campo Geotérmico con Planta a Bocapozo [Diplomado, Universidad de El Salvador]. http://ri.ues.edu.sv/id/eprint/15979/

- arrow_upward Alfaro, C. (2015). Improvement of Perception of the Geothermal Energy as a Potential Source of Electrical Energy in Colombia, Country Update. https://www.semanticscholar.org/paper/Improvement-of-Perception-of-the-Geothermal-Energy-Alfaro/1cf8a54e5c920e6028cf1a32ff68849b7a81c9d1

- arrow_upward Banco de la República. (s.f.a). Tasas de colocación consolidadas. https://www.banrep.gov.co/es/estadisticas/tasas-colocacion

- arrow_upward Banco de la República. (s.f.b). Tasas de captación semanales y mensuales. https://www.banrep.gov.co/es/estadisticas/tasas-captacion-semanales-y-mensuales

- arrow_upward Banco de la República. (s.f.c). TES en pesos. https://www.banrep.gov.co/es/estadisticas/tes-pesos

- arrow_upward Bandoc, G., Degeratu, M., Florescu, A. M., Dragomir, E. (2013). Variance analysis of wind characteristics for energy conversion. Journal of Environmental Protection and Ecology, v. 14, n. 4, 1760-1768. http://www.jepe-journal.info/vol14-no4-2013

- arrow_upward Bazmi, A. A., Zahedi, G. (2011). Sustainable energy systems: Role of optimization modeling techniques in power generation and supply - A review. Renewable and Sustainable Energy Reviews, v. 15, n. 8, 3480-3500. https://doi.org/10.1016/j.rser.2011.05.003

- arrow_upward Bilqist, R. A., Dachyar, M., Farizal, F. (2018, 18 de octubre). Project Valuation in the Geothermal Power Plant Project: A Comparison of Expected Net Present Value and Static Net Present Value Approaches. International Conference On Multidisciplinary Academic (ICMA) 2018, Indonesia. https://doi.org/10.2139/ssrn.3248120

- arrow_upward Brach, M. A. (2003). Real Options in practice. John Wiley & Sons.

- arrow_upward Compernolle, T., Welkenhuysen, K., Petitclerc, E., Maes, D., Piessens, K. (2019). The impact of policy measures on profitability and risk in geothermal energy investments. Energy Economics, v. 84, 104524. https://doi.org/10.1016/j.eneco.2019.104524

- arrow_upward Copeland, T., Antikarov, V. (2001). Real options: A practitioner’s guide. Texere.

- arrow_upward Córdoba Cárdenas, C., Flórez Alzate, D., Arango Uribe, D. (2019). Colombia, ¿cerca de la ola renovable? https://www.grupobancolombia.com/wps/portal/empresas/capital-inteligente/actualidad-economica-sectorial/especiales/especial-energia-2019/colombia-ola-renovable

- arrow_upward Coviello, M. F. (2000). Estudio para la Evaluación del Entorno del Proyecto Geotérmico Binacional «Tufiño-Chiles- Cerro Negro». Comisión Económica para América Latina y el Caribe. https://repositorio.cepal.org/handle/11362/31473

- arrow_upward Damodaran, A. (2005). The Promise and Peril of Real Options. En NYU Working Paper, 1-75. https://ssrn.com/abstract=1295849

- arrow_upward Daneshvar, M., Eskandari, H., Sirous, A. B., Esmaeilzadeh, R. (2021). A novel techno-economic risk-averse strategy for optimal scheduling of renewable-based industrial microgrid. Sustainable Cities and Society, v. 70, 102879. https://doi.org/10.1016/j.scs.2021.102879

- arrow_upward Departamento Administrativo Nacional de Estadística. (2020a). Índice de Precios al Consumidor (IPC). Índices – Series de empalme. https://www.dane.gov.co/index.php/estadisticas-por-tema/precios-y-costos/indice-de-precios-al-consumidor-ipc

- arrow_upward Departamento Administrativo Nacional de Estadística. (2020b). Índice de precios del productor (IPP). Series históricas Índices de Precios del Productor. https://www.dane.gov.co/index.php/estadisticas-por-tema/precios-y-costos/indice-de-precios-del-productor-ipp

- arrow_upward Ehyaei, M. A., Ahmadi, A., Rosen, M. A., Davarpanah, A. (2020). Thermodynamic optimization of a geothermal power plant with a genetic algorithm in two stages. Processes, v. 8, n. 10, 1-16. https://doi.org/10.3390/pr8101277

- arrow_upward Fallah, M., Akbarpour Ghiasi, R., Mokarram, N. H. (2018). A comprehensive comparison among different types of geothermal plants from exergy and thermoeconomic points of view. Thermal Science and Engineering Progress, v. 5, 15-24. https://doi.org/10.1016/j.tsep.2017.10.017

- arrow_upward Fernandes, B., Cunha, J., Ferreira, P. (2011). The use of real options approach in energy sector investments. Renewable and Sustainable Energy Reviews, v. 15, n. 9, 4491-4497. https://doi.org/10.1016/j.rser.2011.07.102

- arrow_upward Ganz, B. (2015). Evaluation of Expert Reports to Quantify the Exploration Risk for Geothermal Projects in Germany. Energy Procedia, v. 76, 341-350. https://doi.org/10.1016/j.egypro.2015.07.839

- arrow_upward García Espinoza, P. A. (2016). Aplicación de Opciones Reales en la Valoración Financiera de un Campo Petrolero [Tesis de maestría, Universidad Externado de Colombia]. https://bdigital.uexternado.edu.co/handle/001/392

- arrow_upward Gavrikova, E., Burda, Y., Gavrikov, V., Sharafutdinov, R., Volkova, I., Rubleva, M., Polosukhina, D. (2019). Clean energy sources: insights from Russia. Resources, v. 8, n. 2, 84. https://doi.org/10.3390/resources8020084

- arrow_upward Gonima Mena, V. (2017). Avances recientes en el uso de opciones reales en la evaluación de proyectos de generación de energía con fuentes alternativas. Maestría en ingeniería [Tesis de maestría, Universidad Nacional de Colombia]. https://repositorio.unal.edu.co/handle/unal/58716

- arrow_upward Isaza Cuervo, F. (2016). Valoración de fuentes renovables no convencionales de generación de electricidad: un enfoque desde las opciones reales. Cuadernos de Administración, v. 28, n. 51, 45-64. https://doi.org/10.11144/javeriana.cao28-51.vfrc

- arrow_upward Isaza Cuervo, F., Botero Botero, S. (2014). Aplicación de las Opciones Reales en la Toma de Decisiones en los Mercados de Electricidad. Estudios Gerenciales, v. 30, n. 133, 397-407. https://doi.org/10.1016/j.estger.2014.06.003

- arrow_upward Ju, L., Tan, Q., Lu, Y., Tan, Z., Zhang, Y., Tan, Q. (2019). A CVaR-robust-based multi-objective optimization model and three-stage solution algorithm for a virtual power plant considering uncertainties and carbon emission allowances. International Journal of Electrical Power & Energy Systems, v. 107, 628-643. https://doi.org/10.1016/j.ijepes.2018.12.012

- arrow_upward Kim, K., Park, H., Kim, H. (2017). Real options analysis for renewable energy investment decisions in developing countries. Renewable and Sustainable Energy Reviews, v. 75, 918-926. https://doi.org/10.1016/j.rser.2016.11.073

- arrow_upward Knaut, A., Madlener, R., Rosen, C., Vogt C. (2013). Effects of Temperature Uncertainty on the Valuation of Geothermal Project: A Real Options Approach. FCN Working Paper, n. 11, 1-46. https://doi.org/10.2139/ssrn.2329563

- arrow_upward Lesmana, A., Winofa, N. C., Pratama, H. B., Ashat, A., Saptadji, N. M. (2020). Preliminary Financial Modelling with Probabilistic Approach for Geothermal Development Project in Indonesia. IOP Conference Series: Earth and Environmental Science, v. 417, 012024. https://doi.org/10.1088/1755-1315/417/1/012024

- arrow_upward Ley 1715 de 2014. (2014). Por medio de la cual se regula la integración de las energías renovables no convencionales al sistema energético nacional. 13 de mayo de 2014.

- arrow_upward Li, Y., Wang, J., Han, Y., Zhao, Q., Fang, X., Cao, Z. (2020). Robust and opportunistic scheduling of district integrated natural gas and power system with high wind power penetration considering demand flexibility and compressed air energy storage. Journal of Cleaner Production, v. 256, 120456. https://doi.org/10.1016/j.jclepro.2020.120456

- arrow_upward Li, Y., Yang, W., Tian, L., Yang, J. (2018). An evaluation of investment in a PV power generation project in the gobi desert using a real options model. Energies, v. 11, n. 1, 257. https://doi.org/10.3390/en11010257

- arrow_upward Liu, L., Zhang, M., Zhao, Z. (2019). The application of real option to renewable energy investment: A review. Energy Procedia, v. 158, 3494-3499. https://doi.org/10.1016/j.egypro.2019.01.921

- arrow_upward Manotas Duque, D. F., Manyoma, P. C. (2001). La Evaluación de proyectos de inversión mediante opciones reales: Aspectos conceptuales. Ingenieria y Competitividad, v. 3, n. 1, 7-18. https://doi.org/10.25100/iyc.v3i1.2332

- arrow_upward Martínez-Ruiz, Y., Manotas-Duque, D. F., Ramírez-Malule, H. (2020). Evaluation of investment projects in photovoltaic solar energy using the DNPV methodology. International Journal of Energy Economics and Policy, v. 11, n. 1, 180-185. https://doi.org/10.32479/ijeep.10577

- arrow_upward Mauboussin, M. J. (1999). Get real: Using Real Options in Security Analysis. http://citeseerx.ist.psu.edu/viewdoc/summary?doi=10.1.1.202.3312

- arrow_upward Mejía, E., Rayo, L., Méndez, J., Echeverri, J. (2014). Geothermal development in Colombia. https://www.semanticscholar.org/paper/GEOTHERMAL-DEVELOPMENT-IN-COLOMBIA-Mej%C3%ADa-Rayo/4d3ee688379a52bd6238fb32bc3803eeb4ec9fa7

- arrow_upward Monsalve, M. L., Rodríguez, G. I., Mendez, R. A., Bernal, N. F. (1998). Geology of the Well Nereidas 1, Nevado Del Ruiz Volcano, Colombia. Geothermal Resources Council Transactions, v. 22, 263-267. https://www.geothermal-library.org/index.php?mode=pubs&action=view&record=1015916

- arrow_upward Mun, J. (2002). Real Options Analysis: Tools and Techniques for Valuing Strategic Investments and Decisions. John Wiley & Sons.

- arrow_upward Resolución 030 de 2018. Por la Cual se regulan las actividades de autogeneración a pequeña escala y de generación distribuida en el sistema interconectado nacional. (2018, 01 de marzo). Ministerio de Minas y Energía. D.O. No. 50.522.

- arrow_upward Rocha, L. C. S., Aquila, G., Junior, P. R., de Paiva, A. P., de Oliveira Pamplona, E., Balestrassi, P. P. (2018). A stochastic economic viability analysis of residential wind power generation in Brazil. Renewable and Sustainable Energy Reviews, v. 90, 412-419. https://doi.org/10.1016/j.rser.2018.03.078

- arrow_upward Santos, L., Soares, I., Mendes, C., Ferreira, P. (2014). Real Options versus Traditional Methods to assess Renewable Energy Projects. Renewable Energy, v. 68, 588-594. https://doi.org/10.1016/j.renene.2014.01.038

- arrow_upward Santoyo, E., Barragán-Reyes, R. M. (2010). Energía Geotérmica. Revista de la Academia Mexicana de Ciencias, v. 61, n. 2,40-51. https://www.amc.edu.mx/revistaciencia/images/revista/61_2/PDF/EnergiaGeotermica.pdf

- arrow_upward Schulz, R., Pester, S., Schellschmidt, R., Thomas, R. (2010). Quantification of Exploration Risks as Basis for Insurance Contracts. Proceedings World Geothermal Congress, 25-29. https://www.geothermal-energy.org/pdf/IGAstandard/WGC/2010/0409.pdf

- arrow_upward Unidad de Planeación Minero Energética. (2015). Integración de las energías renovables no convencionales en Colombia. http://www.upme.gov.co/Estudios/2015/Integracion_Energias_Renovables/INTEGRACION_ENERGIAS_RENOVANLES_WEB.pdf

- arrow_upward XM. (2020). Estadísticas de registro de contratos de largo plazo mensual. Año 2020. https://www.xm.com.co/Paginas/Mercado-de-energia/estadisticas-de-registro-de-contratos-de-largo-plazo-mensual.aspx

- arrow_upward XM. (s.f.). Precio de bolsa y escasez. https://www.xm.com.co/Paginas/Mercado-de-energia/precio-de-bolsa-y-escasez.aspx

- arrow_upward Zhang, M., Liu, L., Wang, Q., Zhou, D. (2020). Valuing investment decisions of renewable energy projects considering changing volatility. Energy Economics, v. 92, 104954. https://doi.org/10.1016/j.eneco.2020.104954

- arrow_upward Zhang, Q., Chen, S., Tan, Z., Zhang, T., Mclellan, B. (2019). Investment strategy of hydrothermal geothermal heating in China under policy, technology and geology uncertainties. Journal of Cleaner Production, v. 207, 17-29. https://doi.org/10.1016/j.jclepro.2018.09.240

ANEXO

Table 8. Project free cash flow

| 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | |

| Ingresos anuales | 22 923 | 22 849 | 22 780 | 22 718 | 22 662 | 22 611 | 22 567 | 22 527 | 22 493 | 22 465 | 22 441 | 22 423 | 22 409 | 22 400 |

| Ingresos por contratos | 16 763 | 16 873 | 16 984 | 17 096 | 17 208 | 17 321 | 17 435 | 17 550 | 17 665 | 17 781 | 17 898 | 18 016 | 18 134 | 18 254 |

| % Contratos bilaterales | 80 % | 80 % | 80 % | 80 % | 80 % | 80 % | 80 % | 80 % | 80 % | 80 % | 80 % | 80 % | 80 % | 80 % |

| Precio de los contratos [COP/kWh] | 210.69 | 218.63 | 226.88 | 235.43 | 244.31 | 253.52 | 263.08 | 273.00 | 283.30 | 293.98 | 305.07 | 316.57 | 328.51 | 340.89 |

| Ingresos por mercado spot | 6161 | 5976 | 5797 | 5623 | 5454 | 5290 | 5132 | 4978 | 4828 | 4684 | 4543 | 4407 | 4275 | 4146 |

| % Energía en bolsa | 20 % | 20 % | 20 % | 20 % | 20 % | 20 % | 20 % | 20 % | 20 % | 20 % | 20 % | 20 % | 20 % | 20 % |

| Precio spot [COP/kWh] | 309.73 | 309.73 | 309.73 | 309.73 | 309.73 | 309.73 | 309.73 | 309.73 | 309.73 | 309.73 | 309.73 | 309.73 | 309.73 | 309.73 |

| Costos O&M fijos | 300.78 | 314.06 | 327.92 | 342.40 | 357.51 | 373.29 | 389.77 | 406.98 | 424.95 | 443.70 | 463.29 | 483.74 | 505.10 | 527.39 |

| Costos O&M fijos [COP/kW-año] | 22 151 | 22 151 | 22 151 | 22 151 | 22 151 | 22 151 | 22 151 | 22 151 | 22 151 | 22 151 | 22 151 | 22 151 | 22 151 | 22 151 |

| Costos O&M fijos [COP/kWh] | 2.81 | 2.81 | 2.81 | 2.81 | 2.81 | 2.81 | 2.81 | 2.81 | 2.81 | 2.81 | 2.81 | 2.81 | 2.81 | 2.81 |

| Depreciación | 10 905 | 10 905 | 10 905 | 10 905 | 10 905 | 10 905 | 10 905 | 10 905 | 10 905 | 10 905 | 10 905 | 10 905 | 10 905 | 10 905 |

| EBIT | 11 717 | 11 629 | 11 547 | 11 470 | 11 399 | 11 333 | 11 272 | 11 215 | 11 163 | 11 116 | 11 073 | 11 034 | 10 999 | 10 967 |

| Impuestos (32 %) | 3749 | 3721 | 3695 | 3671 | 3648 | 3627 | 3607 | 3589 | 3572 | 3557 | 3543 | 3531 | 3520 | 3510 |

| NOPAT | 7968 | 7908 | 7852 | 7800 | 7751 | 7706 | 7665 | 7626 | 7591 | 7559 | 7529 | 7503 | 7479 | 7458 |

| CAPEX | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Variación de CT | 1.06 | 1.11 | 1.16 | 1.21 | 1.26 | 1.32 | 1.37 | 1.43 | 1.50 | 1.56 | 1.63 | 1.70 | 1.78 | 1.86 |

| Capital de Trabajo | 25.07 | 26.17 | 27.33 | 28.53 | 29.79 | 31.11 | 32.48 | 33.91 | 35.41 | 36.98 | 38.61 | 40.31 | 42.09 | 43.95 |

| Valor a deducir Ley 1715 | 1875 | 1861 | 1848 | 1835 | 1824 | 1813 | 1803 | 1794 | 1786 | 1779 | 1772 | 1765 | 1760 | 1755 |

| Beneficio tributario Ley 1715 | 7270 | 7270 | 7270 | 7270 | 7270 | 7270 | 7270 | 7270 | 7270 | 7270 | 7270 | 7270 | 7270 | 7270 |

| FLUJO DE CAJA LIBRE | 20 747 | 20 673 | 20 604 | 20 539 | 20 479 | 20 424 | 20 372 | 20 325 | 20 281 | 20 241 | 20 205 | 20 172 | 20 142 | 20 116 |

Cifras en MM COP a menos que se indique lo contrario.