Desempeño financiero y operativo del sector energético colombiano en el contexto de los Objetivos de Desarrollo Sostenible*

Financial and Operational Performance of the Colombian Energy Sector in the Context of the Sustainable Development Goals

Recibido: 31 de mayo de 2021

Aceptado: 19 de septiembre de 2022

Feuillet-Alzate, J., Correa-García, J. A., Ceballos-García, D. (2022). Desempeño financiero y operativo del sector energético colombiano en el contexto de los Objetivos de Desarrollo Sostenible. Revista CEA, v. 8, n. 18, e2022. https://doi.org/10.22430/24223182.2022

Resumen

El propósito de este artículo fue analizar el desempeño financiero y operativo de las empresas del sector de energía eléctrica en Colombia y evidenciar las prácticas implementadas para contribuir con los Objetivos de Desarrollo Sostenible (ODS), que son una iniciativa global que busca a través de diferentes metas contribuir al cumplimiento de la agenda 2033 de desarrollo sostenible. Este estudio se fundamentó en el llamado a las compañías a articular su gestión financiera y no financiera en sintonía con la agenda 2030, en un sector que es sensible y relevante para el desarrollo del país. La técnica empleada fue un análisis univariante de indicadores financieros y operativos entre los años 2014-2019, de las empresas generadoras de energía eléctrica en Colombia, con participación superior al 1 % en el mercado, y mediante un análisis de contenido se revisaron los informes de sostenibilidad de diez empresas en el 2019, para estudiar las estrategias y mecanismos que den cumplimiento a los Objetivos de Desarrollo Sostenible. Se evidenció que los Objetivos de Desarrollo Sostenible son priorizados en la estrategia y revelados dentro de los informes de sostenibilidad en la mayoría de las empresas, siguiendo los lineamientos de divulgación del Global Reporting Initiative y la guía para la acción empresarial sobre los Objetivos de Desarrollo Sostenible del SDG Compass. En cuanto a los resultados financieros, medidos a través del estudio de las rentabilidades, mostró cómo se pueden apalancar las acciones de sostenibilidad empresarial; sin embargo, no se pudieron determinar montos invertidos o presupuestos de gasto destinados a cumplir los Objetivos de Desarrollo Sostenible de manera oficial o su reflejo en los estados financieros. La generación de buenos resultados financieros debe de ir de la mano de una inclusión en las empresas de una cultura socialmente responsable que promueva, impulse y asegure el desarrollo del país.

Palabras clave: gestión financiera, desempeño operativo, información no financiera, Objetivos de Desarrollo Sostenible, industrias energéticas.

Clasificación JEL: M14. M48.

Highlights

Abstract

This article analyzes the financial and operational performance of companies in the electric power sector in Colombia and shows the practices they have implemented to contribute to the Sustainable Development Goals (SDGs), which are a global initiative that seeks through different goals to contribute to the fulfillment of the 2033 agenda for sustainable development. This study is based on the idea that these companies are called upon to articulate their financial and non-financial management so that they are in line with the 2030 Agenda, in a sector that is sensitive to and relevant for the country’s development. This study used a univariate analysis of financial and operational indicators of electric power generation companies in Colombia (with a market share of more than 1 %) from 2014 to 2019. Content analysis was implemented to review the 2019 sustainability reports of 10 companies and study their strategies and mechanisms to comply with the SDGs. It is clear that the SDGs are prioritized in the strategy and disclosed in the sustainability reports of most companies examined here, thus following the disclosure guidelines of The Global Reporting Initiative and the guide for business action on the Sustainable Development Goals of the SDG Compass. The financial results of these companies (measured here by profitability analysis) show how corporate sustainability actions can be leveraged. However, it was not possible to determine the amounts they invested or the spending budgets they allocated to meet the SDGs based on their official documents or information in financial statements. Good financial results by energy companies must go hand in hand with their adoption of a socially responsible culture that promotes, drives, and ensures the development of their country.

Keywords: Financial management, operational performance, non-financial information, sustainable development goals, energy industries.

JEL classification: M14, M48.

Highlights

1. INTRODUCCIÓN

La energía es un factor de crecimiento económico mundial (

Colombia tiene un sector energético dominado por la energía hidroeléctrica, la cual representa aproximadamente el 70 % de la capacidad instalada del país; sin embargo, en el año 2017, los aportes hídricos se ubicaron en el 86 %, debido a lluvias permanentes (

Los cambios climáticos hacen al país vulnerable a situaciones como el fenómeno de El Niño, que lo han puesto en una situación en la que deben buscarse alternativas para frenar los efectos producidos por este. Asimismo, los periodos de estiaje intensos impactan la generación de energía hidráulica, lo que se requiere que la energía provenga de complementos térmicos y una pequeña participación de plantas menores; es por esta razón, que considerar proyectos eléctricos sostenibles ha sido prioridad para la economía en años recientes (

El sector energético es atípico y continuamente está en la búsqueda de nuevas estrategias para aumentar su valor; por lo tanto, es importante considerar la caracterización del sector energético resaltando que, como la mayoría de los países con componentes térmicos en su parque generador, los precios están relacionados con el costo de los energéticos. En el caso colombiano, las principales variables que afectan la demanda de energía eléctrica son: el PIB, el crecimiento de la población y las condiciones climatológicas y de temperatura (

Debido al auge en los países en desarrollo de proporcionar acceso a la electricidad a millones de personas, sus paradigmas energéticos se encaminan hacia sistemas limpios y bajos en carbono que implementan las fuentes de energía renovables (

Para lograr el propósito de este trabajo, se identificaron y estudiaron los estados financieros de empresas colombianas del sector energético y los reportes publicados en sus páginas web corporativas, así como los informes sectoriales disponibles en las bases de datos de

La depuración de las empresas consideró la concentración del mercado energético colombiano que presenta condiciones de oligopolio. Esta de estructura de mercado presentó una limitación en el alcance del trabajo que fue superada con la realización del análisis univariante y la aplicación del análisis de contenido para lograr concluir sobre el desempeño financiero y operativo de las principales empresas de este sector económico.

Para evaluar el comportamiento del sector según la clasificación establecida, se utilizaron indicadores financieros y operativos, de manera que se entendieran las diferencias significativas presentadas en los indicadores para el período de análisis, además de relacionar, por medio del análisis de contenido, los ODS de las compañías y, por tanto, las estrategias que adelantan para la lograr la sostenibilidad empresarial (

Este trabajo aporta a la literatura existente sobre el desempeño empresarial de este sector de la economía, porque presenta una visión actualizada que combina aspectos financieros y no financieros en sintonía con los ODS, que se han convertido en un factor que orienta la estrategia corporativa y que se ha articulado con metodologías de reporte como el Global Reporting Initiative (GRI) para dar respuesta a las necesidades de los stakeholders de manera sincrónica (

Este estudio presenta grandes aportes prácticos para los profesionales financieros, especialmente aquellos que se desempeñan en el sector energético, así como en el campo investigativo, porque presenta una mirada integral del desempeño empresarial, con lo cual abre la posibilidad para realizar trabajos similares en otros sectores y abordar metodologías de tipo cuantitativo en aquellos que por el volumen de empresas posibilite la realización de modelos explicativos.

Posterior a la introducción, el artículo muestra los referentes teóricos en torno al contexto del sector energético en Colombia, en relación con el desempeño financiero y operativo, así como los reportes corporativos en el marco de los ODS. Posteriormente, se presenta el diseño metodológico y se explican los resultados, y finaliza con la discusión y conclusiones e implicaciones del trabajo.

2. MARCO TEÓRICO

Esta sección aporta los referentes teóricos propios del sector energético agrupados en cuatro temas: desempeño financiero, desempeño operativo, reportes corporativos y divulgación de los ODS.

Desempeño financiero

La evaluación periódica de los resultados financieros permite que las empresas conozcan oportunamente su desempeño empresarial y genera la posibilidad de tomar decisiones a tiempo sobre inversión, financiación y dividendos (

La evaluación de la gestión financiera e indicadores de productividad en el sector energético es abordada por

Por otro lado,

Bajo una perspectiva empresarial o de negocio,

Por lo anterior, para el presente estudio resulta necesario tener una visión del comportamiento financiero de las empresas y de cómo incorporan los resultados con las estrategias operativas y de sostenibilidad, para tomar medidas oportunas y mitigar riesgos que puedan afectar la cobertura, confiabilidad, continuidad y calidad del servicio de energía del país.

Desempeño operativo

El mercado de energía eléctrica requiere de un seguimiento permanente del comportamiento de la oferta y demanda (

El sector eléctrico colombiano está dividido en agentes de generación, transmisión, distribución y comercialización, los cuales integran el Sistema Interconectado Nacional (SIN), mediante el cual la energía se transportada desde el lugar donde se genera, hasta el consumidor final, donde se evidencia una eficiente gestión, que contribuye de gran manera al desarrollo del país (

Para

Existen esfuerzos y medidas constantes para convertir a Colombia en un país con una matriz eléctrica completamente limpia, es por esta razón que estudios previos han enfocado sus esfuerzos en evaluar la viabilidad de inversiones en otras fuentes de energías renovables no convencionales, buscando así, no solo garantizar la energía del país, sino también disminuir impactos ambientales y sociales ocasionados por proyectos de infraestructura (

Sin embargo, dichos proyectos son relevantes para el desarrollo del sector. En el caso colombiano,

Actualmente, el país se ubica en la posición 25 entre 115 países con más avances en transición energética, según el índice de transición energética que realiza el Foro Económico Mundial. Después de Uruguay, Colombia es el segundo país de América Latina que cuenta con un sistema energético estable y con buen funcionamiento y alta preparación para la transición, siendo estos los dos componentes principales que evalúa la medición, ubicando al país en el segmento de naciones líderes (

Considerando esta contextualización del sector energético colombiano, se entienden los resultados de desempeño operacional, teniendo en cuenta que al ser influenciado de manera significativa por pocos agentes (menos de diez), también depende de condiciones climatológicas y de accesibilidad a los recursos de la población en todo el territorio. Asimismo, el componente de información no financiera que se divulga por parte del empresariado se ve afectado por variables como el tamaño de la empresa y su participación en el mercado (

Reportes corporativos y divulgación de ODS

La información no financiera comenzó a incluirse de manera amplia cuando los usuarios de la información reconocieron, principalmente por escándalos corporativos, que, para comprender la situación de las empresas, lo financiero era relevante, pero no suficiente. Así, los reportes corporativos en su concepción más amplia nacen de iniciativas promovidas por grandes empresas y diferentes entidades alrededor del mundo para que se comenzara a consolidar información más allá de la obligatoria (

En este sentido, y apoyado en todos estos procesos de evolución a marcos de divulgación más estructurados, esa información voluntaria se convierte cada vez en obligatoria, como es el caso de la Unión Europea, que, a través de Directiva 2014/95/UE del Parlamento Europeo y del Consejo, de 22 de octubre de 2014, que modifica la Directiva 2013/34/UE, han implementado un marco regulativo en torno a la divulgación de información no financiera para grandes empresas. Este primer marco normativo es un paso para que los procesos de divulgación sean más integrales, y aunque en Colombia aún no existan esos procesos regulatorios, las empresas ven cada vez más la necesidad y la obligación de presentar un información más integral y útil para todos sus agentes de interés.

Dentro de las observaciones realizadas por

En esa transformación que promovió la era de la información, también creció la preocupación por aspectos que se consideraban ocultos o por los que no se habían desarrollado movimientos que representaran un compromiso global y transversal a cualquier organización. Antes de los ODS, se propuso para el periodo 2000-2015 que las acciones de los gobiernos y empresas se enfocaran en el cumplimiento de los denominados Objetivos de Desarrollo del Milenio (ODM), considerando solo ocho puntos. Desde que se comenzó a trabajar con las iniciativas propuestas para los ODM, las empresas decididas a contribuir empezaron a divulgar dentro de sus reportes corporativos las acciones encaminadas al bienestar global (

Los resultados que se obtuvieron de su aplicación fueron satisfactorios (

Considerando que la eficiencia energética y la sostenibilidad son indispensables para garantizar el suministro de energía eléctrica (

Dichas consecuencias, producto de buenas prácticas, pueden ser relacionadas de manera empírica con ODS, tales como el 6 (agua limpia y saneamiento), el 7 (energía asequible y no contaminante) y el 13 (acción por el clima), considerando que requieren de planes de acción rigurosos determinados por la capacidad de cada empresa. Además, se espera contrastar dichos resultados con los presentados por

Esta visión en torno a los ODS que involucra la estrategia corporativa en la gestión empresarial (

Es así como la integración entre dos componentes, lo cualitativo y la cuantitativos, que se trataban de manera unidireccional, ahora tiene una vía multidireccional y sobre todo de correlación del uno con el otro, lo que posibilita que el estudio de estas dos componentes claves en la trasparencia de las organizaciones sea objeto para la transformación organizacional, y que los desarrollos empresariales miren lo financiero y no financiero como un factor importante de combinar, y con buenos resultados en el mediano y largo plazo, en la búsqueda de implementar y mejorar aún más los programas de responsabilidad social corporativa.

Dentro de todo este contexto de divulgación de información no financiera, que, si bien existen elementos claves para aportar información útil, la responsabilidad social corporativa como programa es una actividad netamente voluntaria que dentro del contexto empresarial cada vez se convierte en una obligación implícita (

3. METODOLOGÍA

En esta sección se presentan la muestra, variables y categorías para evaluar el desempeño financiero, operativo y el cumplimento de los ODS en las empresas de energía.

Muestra

La realización del estudio implicó la utilización de diferentes fuentes de información, por lo que para evaluar lo operativo, lo financiero y la priorización fue necesario acudir a bases de datos e información que no fue posible relacionar.

Para evaluar el desempeño operativo, se tomaron las empresas generadoras de energía eléctrica en Colombia presentes en el mercado para el período 2014-2019 y con participación superior al 1 % del mercado. Si bien se analiza la relación de este componente con los ODS, y teniendo en cuenta que los ODS empezaron en 2015, y que el análisis de la divulgación de los ODS únicamente se aplicase para el periodo 2019, para el periodo 2014-2019 se estudia el componente operativo y financiero con el fin de comprender y analizar aspectos relevantes y únicos del sector. En la Tabla 1 se muestra la depuración de las empresas generadoras de energías de Colombia de acuerdo con XM. Se evidencia que durante este periodo se ha mantenido un número similar, y aunque existen varias empresas generadoras de energía, en promedio solo el 17 % de ellas tienen una participación mayor al 1 %.

Table 1. Classification of power generation companies from 2014 to 2019

| Depuración de la población | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

| Agentes generadores registrados ante XM | 56 | 62 | 68 | 74 | 73 | 78 |

| Menos: sin participación representativa ≥ 1 % | 45 | 51 | 54 | 62 | 62 | 64 |

| Resultado: Muestra | 11 | 11 | 14 | 12 | 11 | 14 |

Para este grupo de empresas se aplicó un análisis univariante para conceptuar sobre el desempeño financiero del sector. Según

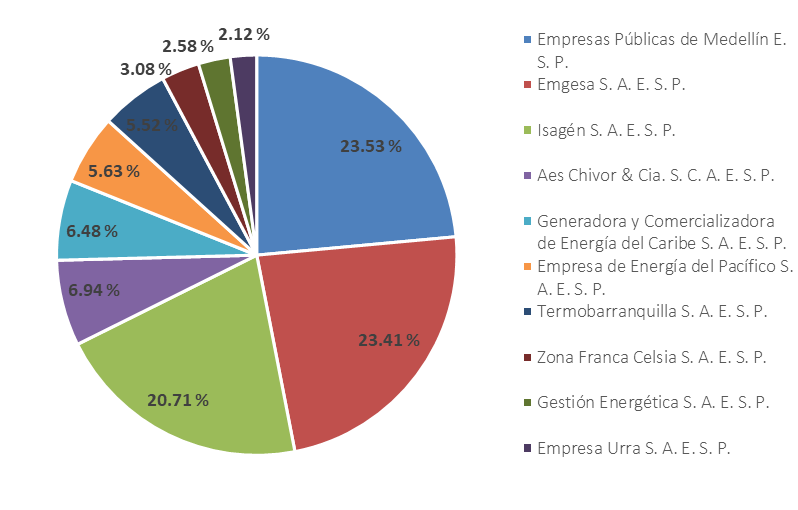

El oligopolio energético en Colombia es dominado por un grupo selecto de empresas, en la Figura 1 se presentan las empresas que cuentan en promedio con la mayor participación del mercado y que fueron objeto de análisis.

Figure 1. Average market share (from 2014 to 2019) of Colombian power generation companies

Fuente: elaboración propia con base en reportes anuales de XM.

Se identifica que las empresas EPM, Emgesa e Isagén tienen en promedio el 61,0 % de participación del total de la generación de energía eléctrica en Colombia para el período 2014-2019. El resto, con mayor participación al 1 %, se agrupan en siete empresas que tienen una participación promedio entre 2 % y 6,4 %, y ocho de ellas que tienen una participación promedio del 1,3. Esto quiere decir que solo tres empresas dominan el mercado energético del país, por eso se habla de un oligopolio. Es importante referenciar que esta participación en el mercado incluye todas las empresas generadoras despachadas y no despachadas centralmente sin importar la fuente de generación.

Para estudiar el desempeño financiero, se acudió a la base de datos del EMIS, incluyendo no solo a las empresas generadoras, sino todo tipo de empresas del sector energético que tengan participación en el mercado de energía y que se encuentren registradas en EMIS. La Tabla 2 muestra la composición de las empresas evaluadas en cada año.

Table 2. Number of companies selected here to assess their financial performance between 2014 and 2019

Año | N° empresas |

2014 | 15 |

2015 | 18 |

2016 | 13 |

2017 | 10 |

2018 | 10 |

2019 | 10 |

Finalmente, en cuanto al estudio de las prácticas de divulgación de aspectos no financieros y estrategias para contribuir al logro de los ODS en la agenda 2030, se aplicó la técnica del análisis de contenido haciendo uso de los informes de sostenibilidad publicados para el año 2019. Se obtuvo informes de diez empresas del sector a través de sus páginas web y acudiendo a la base de datos del GRI, además de la vigencia de los ODS que, para el 2019, ya tenía mayor receptividad y aplicación de estos en el mercado empresarial, logrando, de esta manera, obtener una información de carácter cualitativa que permita realizar el análisis.

En la Tabla 3 se muestra la composición de estas empresas agrupadas por la cantidad de ingresos operacionales, los cuales ratifican que las empresas con mayor participación en el mercado son las que tienen mayores ingresos operacionales.

Table 3. Top energy generation companies by operating income in 2019

| Empresas | Ingresos operacionales(en millones de pesos) |

| Empresas Públicas de Medellín E. S. P. | $ 18 358 038 |

| ISA - Interconexión Eléctrica S. A. | $ 8 139 008 |

| Codensa S. A. E.S. P. | $ 5 465 948 |

| Grupo Energía Bogotá S. A. E. S. P. | $ 4 887 194 |

| Emgesa S. A. E. S. P. | $ 4 091 566 |

| Celsia S. A. E. S. P. | $ 3 725 762 |

| Isagén S. A. E. S. P. | $ 3 183 401 |

| EMCALI - Empresas Municipales de Cali E. I. C. E. E. S. P. | $ 2 275 036 |

| Electrohuila - Electrificadora del Huila S. A. E. S. P. | $ 544 929 |

| Electrificadora del Meta S. A. E. S. P. | $ 553 149 |

Las cifras contables y financieras fueron obtenidas de la base de datos EMIS, y los datos operativos del sector de los informes operativos del SIN y administración del mercado (XM). Asimismo, la información de sostenibilidad fue obtenida de los informes de sostenibilidad, reportes integrados, memorias anuales e informes de gestión para el año 2019, disponibles para consulta en las páginas web de las empresas. Se aplicó la técnica de análisis de contenido sobre estos reportes, debido a que en ellos se encuentra la actual demanda de información no financiera de los grupos de interés para tomar mejores decisiones y observar en ellos la generación de valor de las empresas y alineamiento con los ODS (

Categorías de análisis y variables

La investigación se desarrolló siguiendo criterios de tipo cuantitativo, orientados a tener resultados de alcance descriptivo. Para lo cual fue necesario obtener un conjunto de categorías y variables que pudieran explicar el desempeño financiero y operacional de las organizaciones, y esto en armonía con los ODS.

De acuerdo con las características de la investigación, se definieron tres categorías de análisis: información financiera; informes operativos y reportes corporativos. Con estas categorías se logró abarcar cada uno de los componentes de que trata el artículo, lo que va en relación con lo estudiado por

En la Tabla 4 se muestra cada una de las categorías y variables utilizadas para poder generar resultados a través del análisis univariante y el análisis de contenido.

Table 4. Categories and variables of analysis

| Categoría | Variable | Soporte teórico |

| Información financiera | Margen bruto | |

| Margen EBITDA | ||

| Margen operativo | ||

| Margen neto | ||

| ROA | ||

| ROE | ||

| Rotación cartera (Clientes-días) Cuentas corrientes | ||

| Rotación inventario (días) | ||

| Rotación proveedores (días)-Cuentas por pagar | ||

| Nivel de endeudamiento | ||

| Concentración del endeudamiento en el corto plazo | ||

| Información operativa | Agentes del mercado registrados | ( |

| Capacidad efectiva neta por agente (MW) | ||

| Generación anual por agente GWh | ||

| % Participación | ||

| Generación anual energía eléctrica (en GWh) | ||

| Capacidad efectiva neta del SIN (en MW) | ||

| Demanda nacional de energía del SIN (en GWh) | ||

| Vertimientos totales del SIN (en GWh) | ||

| Aportes hídricos al SIN (en GWh) | ||

| Aportes hídricos al SIN respecto a la media histórica | ||

| Reservas hídricas útiles almacenadas en los embalses del SIN (en GWh) | ||

| Precio PROM de Bolsa nacional (anual) (en $/kWh) | ||

| Reportes corporativos | GRI, iniciativas externas, asuntos materiales y grupos de interés | ( |

| ODS | ||

| Géneros en la junta directiva |

4. RESULTADOS

Se presentan los análisis en torno al desempeño financiero y operativo de las empresas del sector energético, así como algunas consideraciones en torno a las revelaciones y acciones de las empresas en función de los ODS.

Desempeño financiero

Se observa que el sector posee una estructura de inversión soportada en el largo plazo, como factor preponderante al estar representada principalmente por los activos fijos productivos, ya que los proyectos del sector son infraestructuras programadas para que tengan una vida útil entre los sesenta y cien años.

En la Tabla 5 se muestra la estructura de inversión de las empresas estudiadas. En el año 2017, se presentó una variación significativa explicada por la acumulación de caja para futuras inversiones o distribuciones de dividendos, esta situación se pudo presentar por el incremento de las lluvias, debido a la variabilidad del clima, denominado fenómeno de El Niño (

Table 5. Investment structure

| Año | Inversión corto plazo | Inversión largo plazo | Total Inversión | |

| 2014 | Obs. | 15 | 15 | |

| Media | 0,134000 | 0,866000 | 1 | |

| Desviación | 0,240595 | 0,240595 | ||

| Mín. | 0,077441 | 0,102141 | ||

| Máx. | 0,897859 | 0,922559 | ||

| 2015 | Obs. | 18 | 18 | |

| Media | 0,098000 | 0,902000 | 1 | |

| Desviación | 0,321621 | 0,228454 | ||

| Mín. | 0,038545 | 0,047539 | ||

| Máx. | 1,000000 | 1,000000 | ||

| 2016 | Obs. | 13 | 13 | |

| Media | 0,133965 | 0,866035 | 1 | |

| Desviación | 0,056344 | 0,056344 | ||

| Mín. | 0,027600 | 0,784110 | ||

| Máx. | 0,215890 | 0,972400 | ||

| 2017 | Obs. | 10 | 10 | |

| Media | 0,330000 | 0,670000 | 1 | |

| Desviación | 0,233882 | 0,233882 | ||

| Mín. | 0,032398 | 0,147914 | ||

| Máx. | 0,852086 | 0,967602 | ||

| 2018 | Obs. | 10 | 10 | |

| Media | 0,114000 | 0,886000 | 1 | |

| Desviación | 0,067777 | 0,067777 | ||

| Mín. | 0,034121 | 0,739124 | ||

| Máx. | 0,260876 | 0,965879 | ||

| 2019 | Obs. | 10 | 10 | |

| Media | 0,139000 | 0,861000 | 1 | |

| Desviación | 0,066999 | 0,066999 | ||

| Mín. | 0,038546 | 0,749253 | ||

| Máx. | 0,250747 | 0,961454 |

La composición de los activos no tiene variaciones significativas de un año a otro, esto se debe a que los rubros que lo componen, aunque presentan cambios, mantienen la estabilidad de su valor en ambos periodos. No obstante, es importante anotar que los inventarios aumentaron para 2016 en 152 % con respecto al mismo periodo del año anterior, pasando de 31 601 en 2015, a 79 663 en 2016 (cifras expresadas en millones de pesos). Es de recordar, que en este sector no se mantiene inventario para la venta sino para gestionar el mantenimiento de sus activos productivos.

La estructura de financiación se muestra en la Tabla 6 desde un enfoque de los shareholders (accionistas y otros inversores sin derechos políticos). Se evidenció que para los periodos considerados la financiación de las empresas del sector se encuentra equilibrada entre los recursos de terceros y los propios, en promedio su financiación estuvo concentrada en los pasivos con un 52,3 %, mientras que la financiación vía patrimonio fue de 47,7 %. Esto refleja una buena estructura de financiación, lo cual reduce los riesgos de propiedad de la empresa y evidencia un nivel de endeudamiento estable.

Table 6. Financial Structure - Shareholders approach

| Año | Pasivos (acreedores) | Patrimonio (propietarios) | Total estructura financiera | |

| 2014 | Obs. | 15 | 15 | |

| Media | 0,421000 | 0,579000 | 1 | |

| Desviación | 0,165917 | 0,165917 | ||

| Mín. | 0,254794 | 0,168788 | ||

| Máx. | 0,831212 | 0,745206 | ||

| 2015 | Obs. | 18 | 18 | |

| Media | 0,476000 | 0,524000 | 1 | |

| Desviación | 0,231720 | 0,231720 | ||

| Mín. | 0,261673 | -0,160495 | ||

| Máx. | 1,160495 | 0,738327 | ||

| 2016 | Obs. | 13 | 13 | |

| Media | 0,551000 | 0,449000 | 1 | |

| Desviación | 0,063421 | 0,063421 | ||

| Mín. | 0,407200 | 0,381634 | ||

| Máx. | 0,618366 | 0,592800 | ||

| 2017 | Obs. | 10 | 10 | |

| Media | 0,584000 | 0,416000 | 1 | |

| Desviación | 0,065695 | 0,065695 | ||

| Mín. | 0,461286 | 0,285034 | ||

| Máx. | 0,714966 | 0,538714 | ||

| 2018 | Obs. | 10 | 10 | |

| Media | 0,548000 | 0,452000 | 1 | |

| Desviación | 0,069674 | 0,069674 | ||

| Mín. | 0,436696 | 0,311307 | ||

| Máx. | 0,688693 | 0,563304 | ||

| 2019 | Obs. | 10 | 10 | |

| Media | 0,559000 | 0,441000 | 1 | |

| Desviación | 0,067784 | 0,067784 | ||

| Mín. | 0,469525 | 0,291110 | ||

| Máx. | 0,708890 | 0,530475 |

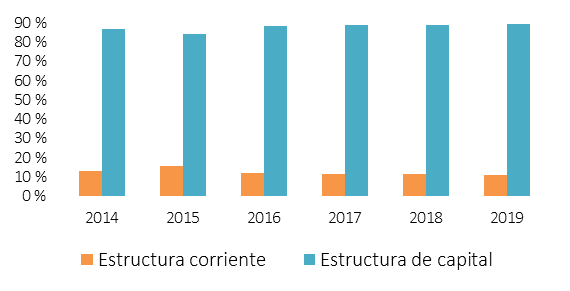

Por otra parte, la Figura 2 muestra la estructura financiera desde el enfoque de la liquidez, donde se observa que la financiación no se encuentra balanceada entre el corto y el largo plazo. A pesar de esto, no se evidenció riesgos de liquidez. A diciembre de 2019, los pasivos corrientes representaban alrededor del 11 % de la estructura financiera, mientras los activos corrientes para hacer frente a dichas obligaciones ascendían al 14 %, es decir, el sector cumple en gran medida con el principio de conformidad financiera. El análisis de estas estructuras refleja un comportamiento normal para este tipo de sectores, donde su concentración se encuentra en el largo plazo.

Figure 2. Financial Structure - Liquidity approach

Fuente: elaboración propia con base en reportes anuales de XM.

Análisis de la liquidez

La Tabla 7 muestra información relacionada con la duración del ciclo operacional, el cual evidencia el tiempo en que se financiará con recursos propios, sin necesidad de acudir a fuentes externas de corto plazo (

Table 7. Cash flow analysis

| Año | Días de cuentas por cobrar | Días de inventarios | Días de cuentas por pagar | Ciclo de caja | |

| 2014 | Obs. | 15 | 15 | 15 | 15 |

| Media | 39 | 10 | 112 | -64 | |

| Desviación | 67 | 8 | 108 | 118 | |

| Mín. | -186 | 0 | 7 | -362 | |

| Máx. | 130 | 25 | 427 | 88 | |

| 2015 | Obs. | 18 | 18 | 18 | 18 |

| Media | 61 | 8 | 72 | -2 | |

| Desviación | 63 | 6 | 26 | 70 | |

| Mín. | -169 | 0 | 30 | -227 | |

| Máx. | 140 | 20 | 129 | 86 | |

| 2016 | Obs. | 13 | 13 | 13 | 13 |

| Media | 80 | 13 | 67 | 26 | |

| Desviación | 83 | 10 | 31 | 73 | |

| Mín. | 1 | 2 | 17 | -61 | |

| Máx. | 335 | 35 | 116 | 227 | |

| 2017 | Obs. | 10 | 10 | 10 | 10 |

| Media | 67 | 10 | 78 | -1 | |

| Desviación | 59 | 8 | 31 | 53 | |

| Mín. | 25 | 2 | 35 | -72 | |

| Máx. | 228 | 30 | 124 | 128 | |

| 2018 | Obs. | 10 | 10 | 10 | 10 |

| Media | 40 | 16 | 91 | -35 | |

| Desviación | 23 | 13 | 35 | 44 | |

| Mín. | 0 | 2 | 43 | -102 | |

| Máx. | 72 | 44 | 158 | 29 | |

| 2019 | Obs. | 10 | 10 | 10 | 10 |

| Media | 46 | 19 | 77 | -12 | |

| Desviación | 20 | 9 | 43 | 55 | |

| Mín. | 0 | 5 | 32 | -142 | |

| Máx. | 64 | 31 | -142 | 36 |

Análisis de la rentabilidad

Este análisis explica la rentabilidad desde el punto de vista de los propietarios a través de la rentabilidad sobre el patrimonio y desde la mirada del sector con la rentabilidad sobre los activos, además de evaluar el comportamiento de los márgenes de utilidad.

La Tabla 8 muestra los márgenes de utilidad bruto, operacional y neto, evidenciando el efecto de los gastos y costos e implicaciones en la rentabilidad de las empresas.

Table 8. Profit margins

| Margen bruto | Margen operativo | Margen neto | ||

| 2014 | Obs. | 15 | 15 | 15 |

| Media | 0,333834 | 0,187007 | 0,176300 | |

| Desviación | 0,215969 | 0,183212 | 0,149283 | |

| Mín. | 0,071479 | -0,039265 | -0,022359 | |

| Máx. | 0,857064 | 0,623956 | 0,549764 | |

| 2015 | Obs. | 18 | 18 | 18 |

| Media | 0,228844 | 0,129699 | 0,090050 | |

| Desviación | 0,238121 | 0,216344 | 0,240405 | |

| Mín. | -0,204163 | -0,249563 | -0,410964 | |

| Máx. | 0,747572 | 0,635476 | 0,832845 | |

| 2016 | Obs. | 13 | 13 | 13 |

| Media | 0,308080 | 0,188097 | 0,094603 | |

| Desviación | 0,190737 | 0,168503 | 0,102786 | |

| Mín. | -0,091638 | -0,170449 | -0,196897 | |

| Máx. | 0,680119 | 0,485106 | 0,216204 | |

| 2017 | Obs. | 10 | 10 | 10 |

| Media | 0,395019 | 0,322541 | 0,143637 | |

| Desviación | 0,170570 | 0,158929 | 0,083315 | |

| Mín. | 0,187792 | 0,138283 | -0,004755 | |

| Máx. | 0,663107 | 0,547652 | 0,260900 | |

| 2018 | Obs. | 10 | 10 | 10 |

| Media | 0,476750 | 0,341499 | 0,225256 | |

| Desviación | 0,183754 | 0,171159 | 0,151135 | |

| Mín. | 0,174345 | 0,102303 | 0,077981 | |

| Máx. | 0,733329 | 0,590636 | 0,561983 | |

| 2019 | Obs. | 10 | 10 | 10 |

| Media | 0,464090 | 0,321119 | 0,182214 | |

| Desviación | 0,186227 | 0,167259 | 0,094920 | |

| Mín. | 0,223679 | 0,117078 | 0,084354 | |

| Máx. | 0,743799 | 0,568032 | 0,384474 |

Para los periodos analizados, se encontró que los márgenes de utilidad presentan una mejora progresiva en años recientes. El margen bruto incrementó en el año 2018, cerrando en 47,7 %, mientras que, en 2019, cerro en 46,4 %, es decir que los ingresos generados por las ventas después de cubrir costos de operación equivalen al 50 %. El margen operativo, en el año 2019, es un 14 % menos del margen bruto, evidenciando que los gastos de ventas y de administración equivalen a este porcentaje de los ingresos netos; por último, el margen neto se ubica entre el 18,2 %, representando el resultado disponible para distribuir a sus propietarios. Los ingresos netos del sector aumentaron del año 2018 a 2019 en 14 %, lo cual también se ve reflejado en los resultados de las utilidades.

La Tabla 9 muestra la rentabilidad sobre el patrimonio, el activo y el margen EBITDA, donde se evidencian resultados favorables en los tres indicadores, en el que el margen EBITDA alcanza valores superiores al 17 %, el ROA (rentabilidad del activo) al 7 % y el ROE (rentabilidad del patrimonio) mayores al 10 %, lo que indica una gestión adecuada en las empresas y, por lo tanto, un posible aumento en el valor de las empresas. Los resultados obtenidos por el sector en el margen EBITDA evidencian que durante el 2015 y 2016, debido al fuerte déficit hídrico, se presentó una disminución en la generación de efectivo como resultado de menores ingresos que presentó el sector.

Table 9. Return on Assets, equity and EBITDA Margin

| Año | Margen EBITDA | ROA | ROE | |

| 2014 | Obs. | 15 | 15 | 15 |

| Media | 0,283988 | 0,070667 | 0,167429 | |

| Desviación | 0,228401 | 0,062612 | 0,213339 | |

| Mín. | -0,022359 | -0,057000 | -0,038429 | |

| Máx. | 0,844828 | 0,192000 | 0,904885 | |

| 2015 | Obs. | 18 | 18 | 18 |

| Media | 0,173306 | 0,171192 | 0,432716 | |

| Desviación | 0,225376 | 0,599385 | 1,172502 | |

| Mín. | -0,410964 | -0,244000 | -0,416746 | |

| Máx. | 0,640606 | 2,539000 | 4,748995 | |

| 2016 | Obs. | 13 | 13 | 13 |

| Media | 0,222695 | 0,089846 | 0,101250 | |

| Desviación | 0,182773 | 0,093270 | 0,111701 | |

| Mín. | -0,196897 | -0,061000 | -0,159659 | |

| Máx. | 0,540180 | 0,293000 | 0,281476 | |

| 2017 | Obs. | 10 | 10 | 10 |

| Media | 0,372858 | 0,125300 | 0,136571 | |

| Desviación | 0,180738 | 0,082221 | 0,097452 | |

| Mín. | -0,004755 | 0,034000 | -0,002675 | |

| Máx. | 0,637105 | 0,298000 | 0,314049 | |

| 2018 | Obs. | 10 | 10 | 10 |

| Media | 0,398939 | 0,131600 | 0,171104 | |

| Desviación | 0,182322 | 0,112061 | 0,128389 | |

| Mín. | 0,077981 | 0,040000 | 0,064892 | |

| Máx. | 0,664956 | 0,412000 | 0,492311 | |

| 2019 | Obs. | 10 | 10 | 10 |

| Media | 0,382940 | 0,118600 | 0,143964 | |

| Desviación | 0,187906 | 0,075766 | 0,072358 | |

| Mín. | 0,084354 | 0,037000 | 0,054214 | |

| Máx. | 0,649416 | 0,255000 | 0,261835 |

Análisis del endeudamiento

En este apartado se evalúa la estructura financiera del sector, determinando la proporción de las obligaciones que son con terceros y con los proveedores de capital, lo que ayuda a la toma de decisiones financieras. También permite la evaluación de la existencia de posibles riesgos en la continuidad del negocio, al observar la concentración y la evolución del endeudamiento.

De acuerdo con la operación y estructura del sector, la Tabla 10 muestra que se presentan niveles aceptables de endeudamiento. Se observa que el porcentaje de endeudamiento se ha mantenido estable entre los años 2016 y 2019, un promedio de 20 %, lo cual es importante, pues no se proyecta una sensación de riesgo a través del incremento del endeudamiento.

Table 10. Debt analysis

| Año | Nivel de endeudamiento | Concentración del endeudamiento c.p. | |

| 2014 | Obs. | 15 | 15 |

| Media | 0,420000 | 0,310000 | |

| Desviación | 0,165918 | 0,188238 | |

| Mín. | 0,254794 | 0,121510 | |

| Máx. | 0,831217 | 0,886034 | |

| 2015 | Obs. | 18 | 18 |

| Media | 0,480000 | 0,330000 | |

| Desviación | 0,231720 | 0,315928 | |

| Mín. | 0,261674 | 0,110325 | |

| Máx. | 1,160495 | 1,000000 | |

| 2016 | Obs. | 13 | 13 |

| Media | 0,550000 | 0,210000 | |

| Desviación | 0,063399 | 0,110964 | |

| Mín. | 0,407199 | 0,116952 | |

| Máx. | 0,618366 | 0,530535 | |

| 2017 | Obs. | 10 | 10 |

| Media | 0,580000 | 0,190000 | |

| Desviación | 0,065695 | 0,142184 | |

| Mín. | 0,461286 | 0,041625 | |

| Máx. | 0,714966 | 0,472144 | |

| 2018 | Obs. | 10 | 10 |

| Media | 0,550000 | 0,210000 | |

| Desviación | 0,069673 | 0,164621 | |

| Mín. | 0,436696 | 0,073891 | |

| Máx. | 0,688693 | 0,528107 | |

| 2019 | Obs. | 10 | 10 |

| Media | 0,560000 | 0,190000 | |

| Desviación | 0,067784 | 0,125698 | |

| Mín. | 0,469525 | 0,032579 | |

| Máx. | 0,708890 | 0,443594 |

Por otra parte, la concentración del endeudamiento en el corto plazo disminuyó en el año 2019 en dos puntos porcentuales respecto a 2018 debido, principalmente, a que el financiamiento en el largo plazo aumentó en 17 %, mientras que los pasivos corrientes solamente en 9 % respecto a los mismos periodos. El endeudamiento puede generar o reducir la rentabilidad de los fondos propios, por lo tanto, se puede ver como un indicador objetivo de las empresas, ya que una adecuada gestión maximiza el valor de la empresa en el mercado, así como el desempeño financiero.

Considerando lo anterior, se puede afirmar que el sector energético colombiano está compuesto por empresas que tienen un correcto diseño de su operación desde lo financiero, soportado en resultados de indicadores que parten de la composición de sus estructuras de inversión y financiación, además de resultados muy positivos en términos de liquidez, endeudamiento y rentabilidad que dejan entrever que no existen riesgos para las empresas que se puedan materializar por causas de desempeño financiero y que, por el contrario, se genera valor económico en pro de cumplir con el objetivo básico financiero.

Desempeño operativo del sector

Colombia cuenta con un sistema energético en buen funcionamiento y con alta preparación para la transición energética. Este proceso podría entrar en concordancia con el estudio realizado por

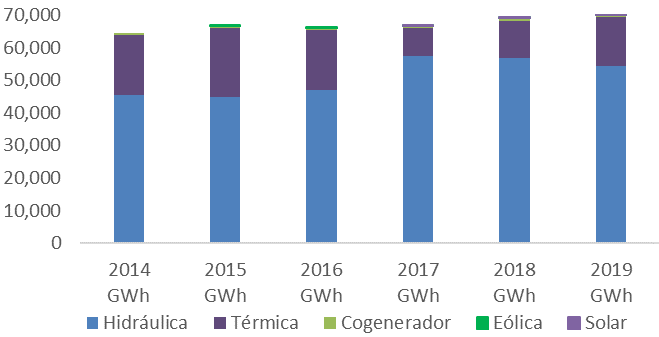

Del total de generación con la que se abastece la demanda de energía eléctrica del país, aproximadamente el 70 % corresponde a generación hídrica. Por esta razón, el clima es un factor clave en el desarrollo del sector, aumentando el costo de la energía cuando hay escasez del recurso y disminuyendo cuando hay exceso de éste.

Buscando reducir la vulnerabilidad del sistema ante posibles efectos del cambio climático, en el año 2014 se aprobó la ley 1715 con el fin de regular la integración de energías renovables al sistema energético del país. La alta dependencia del recurso hídrico hace necesaria una diversificación del portafolio de generación en Colombia para evitar altos impactos por la variabilidad climática del país. La figura 3 muestra la generación de combustibles a través de diferentes fuentes, donde la hidráulica tiene mayor participación en cada uno de los años.

Figure 3. Electricity generation by source

Fuente: elaboración propia con base en reportes anuales de XM.

En 2019, la generación hídrica representó un 77 %, seguido por generación térmica 21 %, y 1 % de cogeneradores. Se espera que los proyectos entren en operación comercial a partir del 2022. Si bien, un retraso en la entrada de los proyectos no significaría un riesgo como tal de desabastecimiento, sí impactaría el alza de los precios de mercado.

Es por eso es que uno de los principales objetivos del gobierno es incentivar la generación por medio de fuentes no convencionales de energía renovable (FNCER), impulsando dos subastas de contratación de energía eléctrica a largo plazo, la segunda de ellas de manera exitosa, adjudicando proyectos por aproximadamente 1.300 MW, 83 % de ellos eólicos y 17 % solares (

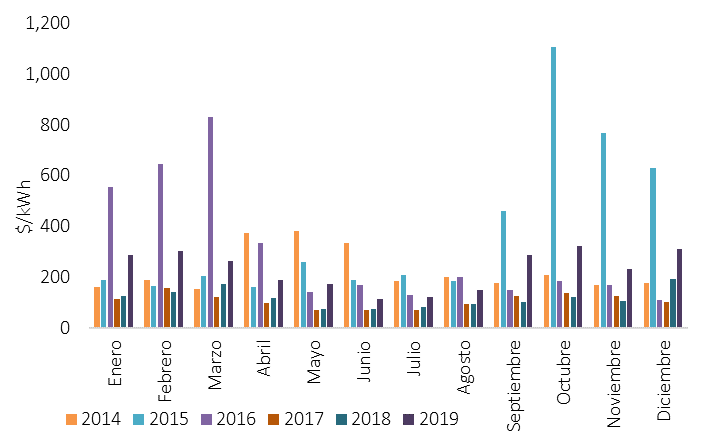

Por otro lado, el precio de la energía en el país está relacionado con el costo de los energéticos. La Figura 4 muestra los precios de la energía durante los años 2014 y 2019. En los años 2015 y 2016, con el fenómeno de El Niño, se presentaron precios promedio de bolsa nacional de 378.31 $/kWh y 305.19 $/kWh. Si se compara el precio de bolsa del año 2015 y el de 2017 (que fue 107.77 $/kWh), se observa una reducción del 71,5 %, donde existe una dependencia a la reserva hídrica.

Figure 4. National Stock exchange prices (in $/kWh)

Fuente: elaboración propia con base en reportes anuales de XM.

El comportamiento de la demanda, la generación total de energía, los aportes hídricos y el precio de bolsa presentaron cambios significativos para los años 2015 y 2016 debido al fenómeno de El Niño junto con la campaña impulsada por el Gobierno «ahorrar paga» en la resolución 026 del 2016 (

Estos comportamientos propios del sector impactan los resultados financieros de las empresas analizadas y demandan retos en la gestión de la sostenibilidad empresarial, de tal forma que, en el camino de buscar la renovación energética del país, las compañías logren un mayor compromiso con los ODS y, de esta manera, los incorporen a su estrategia corporativa (

Reportes corporativos y divulgación de los ODS.

En la actualidad, los reportes corporativos son una de las estrategias de comunicación empresarial, donde se incluyen aspectos financieros y no financieros, útiles para sus agentes de interés (

En la Tabla 11 se evidencia que siete de las empresas analizadas se acogieron al marco de presentación de información no financiera promovido por el GRI, reconociendo que solo una de ellas, el Grupo EPM realizó el informe bajo un nivel de adherencia exhaustivo, lo que implica más cantidad de indicadores y rigurosidad en la verificación (

Table 11. Non-financial disclosure in corporate reports

| Empresa | Nombre del reporte | GRI | Verificado | Firma | Acoge iniciativas externas |

| Empresas Públicas de Medellín E. S. P. | Informe de sostenibilidad | Exhaustiva | Sí | KPMG | ODS, IIRC, Arquitectura para un mundo mejor, Principios Pacto Global, BFP, TCWM, Declaración de Río, COP21, GRI, Guías Colombia, Transparencia por Colombia, AA1000, ISO 26000 |

| ISA - Interconexión Eléctrica S.A. | Reporte Integrado de Gestión | Esencial | Sí | Deloitte and Touche | ODS, IIRC, DJSI, ROBECO SAM, Principios Pacto Global, Reconciliación Colombia, Redprodepaz |

| Codensa S. A. E. S. P. | Informe de Sostenibilidad | Esencial | Sí | EyY | ODS, DJSI, FTSE 4 GOOD, Vigeo Eiris, MSCI ESG Indexes |

| Grupo Energía Bogotá S. A. E. S. P. | Informe de Gestión Sostenible | Esencial | Sí | PwC | ODS |

| Emgesa SA ESP | Informe de Sostenibilidad | Esencial | Sí | E&Y | ODS, DJSI, FTSE 4 GOOD, Vigeo Eiris, MSCI ESG Indexes |

| Celsia S.A. E. S. P. | Reporte Integrado | Esencial | Sí | Deloitte and Touche | ODS, IIRC, ROBECO SAM, DJSI |

| Isagén S. A. E. S. P. | Informe de Gestión | NO | NO | NA | COP25 |

| EMCALI E. S. P. | Informe de Gestión | NO | NO | NA | ODS, GRI, ISO 9001, ISO 27001 |

| Electrohuila-Electrificadora del Huila S.A. E. S. P. | Reporte Integrado | Esencial | Sí | Interno | ISO 9001, ISO 30001, ISO 19011, ODS, GRI, Principios del pacto global |

| Electrificadora del Meta S.A E. S. P. | Informe de Gestión | NO | NO | NA | ISO 9001, ISO 14001 |

Las compañías se adhieren a distintas iniciativas externas tales como los lineamientos de revelación de información no financiera del International Integrated Reporting Council (IIRC), los Principios del Pacto Global, el Dow Jones Sustainability Index (DJSI), FTSE4Good, Vigeo Eiris, ISO, entre otras. Estas iniciativas de carácter internacional develan un compromiso mayor de las compañías por la rendición de cuentas en materia de información no financiera, lo cual va en sintonía con la filosofía que promueven los ODS, no sin antes olvidar que aunque las empresas tengan reconocimientos internacionales, estén enmarcadas en metodologías de divulgación, muchas de estas pueden estar inmersas en un procesos conocido como «lavado verde» (greenwashing), esto por la preocupación de mejorar su reputación corporativa, además, teniendo en cuenta que la divulgación de información es elaborada por la misma empresa y en muchos casos no es verificada.

Por otro lado, en la Tabla 12 se presentan los temas materiales que declaran las compañías para el desarrollo de sus operaciones. Se destacan algunos aspectos como: el acceso al recurso, biodiversidad, preocupaciones por el ambiente laboral, desarrollo local, energías renovables, buen gobierno, alianzas corporativas, entre otras. En sintonía con estos aspectos materiales se definen los grupos de interés (

Table 12. Material issues and stakeholders

| Empresa | Temas materiales | Grupos de interés |

| Empresas Públicas de Medellín E. S. P. | Acceso y comparabilidad, agua y biodiversidad, calidad y seguridad de los productos y servicios, clima organizacional, contratación responsable para el desarrollo local, derechos humanos, energías renovables, estrategia climática, solidez financiera, tarifas y precios, transparencia. | Clientes y usuarios, colegas, comunidad, dueño, Estado, gerente, inversionistas, proveedores y contratistas, socios/accionistas. |

| ISA - Interconexión Eléctrica S. A. | Buen Gobierno, liderazgo transformador y capacidad de influencia, solidez y crecimiento, anticipación e innovación, excelencia en el cumplimiento de su actividad, contribución proactiva a los desafíos ambientales globales, compromiso con el desarrollo socioeconómico, alianzas estratégicas para la transformación, atracción desarrollo y cuidado del mejor talento. | Trabajadores, Estado, inversionistas, proveedores, cliente/usuario, sociedad. |

| Codensa S. A. E. S. P. | Distribución de energía, descarbonización del mix energético, foco en el cliente, ecosistemas y plataformas, gobierno corporativo sólido y conducta transparente, creación de valor económico y financiero, innovación y transformación digital, participación de comunidades locales, gestión desarrollo y motivación de las personas, salud y seguridad en el trabajo, cadena de suministro sostenible, gestión ambiental. | Instituciones, comunidad financiera, fuerza laboral, comunidad empresarial, sociedad civil y comunidades locales, autoridades y órganos de control, clientes, medios de comunicación, proveedores y contratistas, órganos de gobierno corporativo. |

| Grupo Energía Bogotá S. A. E. S. P. | Relacionamiento genuino, creación de valor compartido, ética cumplimiento y conducta, gestión del talento, desempeño superior y rentabilidad, seguridad y salud en el trabajo, gobierno corporativo, gestión regulatoria y proactiva, estrategia climática, biodiversidad. | Colaboradores, autoridades, accionistas e inversionistas, proveedores, formadores de opinión, comunidades, clientes. |

| Emgesa S. A. E. S. P. | Distribución de energía, descarbonización del mix energético, foco en el cliente, ecosistemas y plataformas, gobierno corporativo sólido y conducta transparente, creación de valor económico y financiero, innovación y transformación digital, participación de comunidades locales, gestión desarrollo y motivación de las personas, salud y seguridad en el trabajo, cadena de suministro sostenible, gestión ambiental. | Instituciones, comunidad financiera, fuerza laboral, comunidad empresarial, sociedad civil y comunidades locales, autoridades y órganos de control, clientes, medios de comunicación, proveedores y contratistas, órganos de gobierno corporativo. |

| Celsia S. A. E. S. P. | Crecimiento económico, diversificación del negocio, experiencia del cliente, nuestra gente, gestión de recursos energéticos, conservación de los ecosistemas. | Accionistas e inversionistas, colaboradores, medios de comunicación, proveedores, gobierno, clientes, asociaciones y agremiaciones, comunidad científica y académica, organizaciones no gubernamentales, comunidades. |

| Electrohuila-Electrificadora del Huila S. A. E. S. P. | Indicadores SAIDI y SAIFI, desempeño económico, tarifa de energía, consumo sostenible, política de crédito, suspensión del servicio, confiabilidad de la lectura, calidad de la factura, servicio de atención al cliente, apoyo y resolución de quejas y controversia, control de energía, proceso de contratación eficiente, prevención de la contaminación, uso sostenible de los recursos, mitigación y adaptación al cambio climático, protección de la salud y seguridad de los consumidores, educación y toma de conciencia, participación de la comunidad. | Gobierno, órganos de control, clientes, colaboradores, comunidad, proveedores, competencia. |

Las empresas Isagén, EMCALI y Electrificadora del Meta no revelan sus temas materiales y sus grupos de interés.

En el marco del reconocimiento de los ODS como estrategia para que las compañías sean sostenibles, el 70 % de las empresas han concentrado sus esfuerzos en priorizar los ODS parcial o totalmente. La Tabla 13 muestra que ODS priorizan estas empresas agrupadas por las 5P, y considerando que, para este sector, los ODS del planeta relacionados con el medioambiente suelen ser donde las empresas tengan mayor impacto.

Table 13. SDGs prioritized by companies

| Objetivo de Desarrollo Sostenible -ODS- | |||||||||||||||||||

| Empresa | ODS Personas | ODS Planeta | ODS Prosperidad | ODS Planeta | ODS Paz | ODS Partnership | |||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | Frec. Absol. | Frec. Relat. | |

| Empresas Públicas de Medellín E. S. P. | 1 | 0 | 1 | 0 | 1 | 1 | 1 | 1 | 0 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 0 | 13 | 0,765 |

| ISA - Interconexión Eléctrica S. A. | 0 | 0 | 0 | 1 | 0 | 0 | 1 | 1 | 1 | 0 | 1 | 0 | 1 | 0 | 1 | 1 | 0 | 8 | 0,471 |

| Codensa S. A. E. S. P. | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 0 | 0 | 1 | 1 | 15 | 0,882 |

| Grupo Energía Bogotá S. A. E. S. P. | 0 | 0 | 0 | 1 | 1 | 1 | 1 | 1 | 0 | 0 | 1 | 0 | 1 | 0 | 1 | 1 | 1 | 10 | 0,588 |

| Emgesa S. A. E. S. P. | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 0 | 0 | 1 | 1 | 15 | 0,882 |

| Celsia S. A. E. S. P. | 0 | 0 | 0 | 0 | 0 | 1 | 1 | 0 | 1 | 0 | 1 | 0 | 1 | 0 | 1 | 0 | 0 | 6 | 0,353 |

| Electrohuila-Electrificadora del Huila S. A. E. S. P. | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 0 | 1 | 1 | 1 | 1 | 1 | 0 | 15 | 0,882 |

| Frec. Absoluta | 4 | 3 | 4 | 5 | 5 | 6 | 7 | 6 | 5 | 4 | 6 | 4 | 7 | 2 | 5 | 6 | 3 | ||

| Frec. Relativa | 0,40 | 0,30 | 0,40 | 0,50 | 0,50 | 0,60 | 0,70 | 0,60 | 0,50 | 0,40 | 0,60 | 0,40 | 0,70 | 0,20 | 0,50 | 0,60 | 0,30 | ||

El caso de Isagén, EMCALI y Electrificadora del Meta en sus reportes, no evidencian priorización de los ODS, sin embargo, esto implica que en su planeación no desarrollen acciones que se ajusten a la agenda del 2030.

Los resultados obtenidos de los ODS reflejan que aquellos con mayor priorización son los que tienen una relación directa con el sector energético, los cuales, a excepción del ODS 8 y 16, apuntan a la mitigación del cambio climático. En la Figura 5, se muestra la composición de los ODS más importantes priorizados por las empresas.

Figure 5.SDGs prioritized by companies

Fuente: eelaboración propia con base en reportes corporativos.

La inclusión de los ODS en la estrategia de las compañías permite priorizar algunas problemáticas esbozadas en el desempeño operativo del sector, como la creciente dependencia de generación de energía hidráulica que compromete a las empresas con la producción y distribución de energía de manera sostenible, sin afectar más recursos que el agua que utiliza como insumo, asimismo como la necesidad de sustitución con otros métodos de generación que han sido impulsados, como la eólica o la solar, y se articulen con el cumplimiento de los ODS 7, 6, 9, 11, 13, y 14.

Debe reconocerse que inicialmente las diversas responsabilidades que traen consigo el interés por contribuir a la agenda 2030 por medio de los ODS recae sobre las empresas, pues serán quienes que con prácticas sostenibles deberán hacerse cargo del rediseño y ajustes para aprovechar las oportunidades que con ello vienen (

Por su parte,

Los hallazgos confirman el planteamiento de

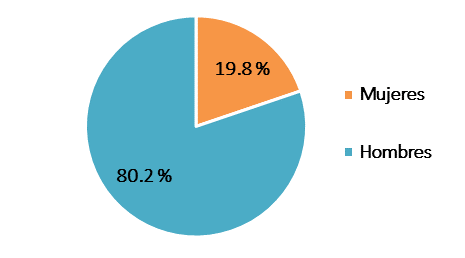

Otro aspecto relevante en la gestión de las compañías y en sintonía con el ODS 5, igualdad de género, se puede evidenciar mediante la composición por género de las juntas directivas. El ODS 5 fue priorizado en el 71 % de las empresas estudiadas que presentan dicha información, sin embargo, los resultados que se presentan en la Figura 6 muestran que la participación de las mujeres en los órganos directivos aún es incipiente con un dato promedio de 20 % de participación femenina. El dato más alto de participación de las mujeres en las jutas directivas se encontró en la Electrificadora del Meta S. A. E. S. P., con una participación del 40 %.

Figure 6. Percent of board seats by gender

Fuente: elaboración propia con base en reportes corporativos.

La participación de las mujeres en la junta directiva es determinante, ya que de acuerdo con

Como se ha podido evidenciar las empresas del sector energético están alineadas con las prácticas de revelación de información no financiera, tales como los grupos de interés, aspectos materiales para cada compañía, indicadores sociales y ambientales, las iniciativas globales y la priorización estratégica de los ODS (

5. DISCUSIÓN

Los resultados relacionados con el desempeño financiero demuestran que las empresas del sector energético presentan una estructura normal para su contexto, la estructura de inversión se ajusta a su objeto social, donde existe una mayor participación en el largo plazo ya que deben mantener una infraestructura física y activos fijos necesarios para el adecuado desarrollo de su actividad, esto es consistente con lo encontrado por

Por otra parte, el ciclo operativo de las empresas energéticas implica que en muy poco tiempo se pueda cubrir el efectivo requerido para la actividad operacional, y la dependencia por la cuentas por cobrar; esto se contrasta con lo establecido por

En este sentido, el margen EBITDA permite observar la capacidad de generar efectivo después de cubrir la operación de cada empresa, para cubrir el servicio de deuda, impuestos, capital de trabajo e inversiones (

Al analizar el desempeño operativo, se evidencia una preocupación por variabilidad y vulnerabilidad por los cambios del precio. El trabajo realizado por

La constante preocupación por la dependencia de energía hídrica afecta sustancialmente el precio en la bolsa, por lo que se hace necesario ampliar las fuentes de generación y cubrir el riesgo generado en el precio. Esto concuerda con los hallazgos de

Otro aspecto relevante en el campo operativo del sistema energético colombiano es su alta concentración. EPM, EMGESA e Isagén controlan cerca del 61 % de la capacidad de generación total del país. Este resultado sorprende bastante debido a que han pasado nueve años desde el estudio realizado por

Al respecto,

… La capacidad de generación del país ha crecido sustancialmente en las dos últimas décadas, tanto en términos absolutos como en términos relativos. En 1993, Colombia tenía 19 KW de capacidad por cada cien habitantes; en 2013 ascendían a 30 KW (sección de descripción del sector eléctrico, párrafo 1).

Lo que resulta una referencia importante porque el sector ha crecido, aunque la concentración de generación continúa en tres agentes.

Por otra parte, la priorización de los ODS en las organizaciones constituye una nueva estrategia articulado con el desempeño financiero y operativo de la empresa. Los resultamos de

La Priorización de los ODS en las mayorías de las empresas analizadas están orientadas al medio ambiente. Los ODS 6, 7, 8, 11, 13 y 16 son el grupo objetivos a los que las empresas más le apuntan sus estrategias; esto se respalda por

Por último, a pesar de que se han estudiado estos temas, no se ha logrado articular los procesos financieros y operativos junto con la sostenibilidad, aspecto relevante en el contexto actual debido a que las organizaciones no solo se deben preocupar por lo económico, sino que también deben incluir aspectos sociales y ambientales en la organización, lo cual tendrá repercusiones financieras en el largo plazo. Si bien

6. CONCLUSIONES

Este artículo abordó aspectos financieros, operativos y prácticas de revelación de información no financiera, especialmente los ODS, para empresas del sector energético en Colombia. En su desarrollo se pudo evidenciar la ausencia de patrones comunes en la dinámica de reportar información de los resultados financieros, operativos y de información no financiera de las empresas del sector de energía eléctrica. Sin embargo, se resalta la relación existente entre lo operativo y financiero en el contexto de los ODS que muestra la importancia de la articulación de estos factores en la evaluación del desempeño empresarial.

Es posible afirmar que el sector eléctrico en Colombia cuenta con una estructura financiera sana y sin posibles riesgos de continuidad en el futuro, lo que facilita el cumplimiento de los ODS. No obstante, se debe propiciar aún más la inclusión de una cultura socialmente responsable mediante divulgación de estrategias que promuevan la generación de buenos resultados financieros de la mano de la sostenibilidad que impulsen a su vez el desarrollo del país y asegure la suficiencia energética futura.

Los informes de sostenibilidad analizados en el sector energético muestran una importante dinámica para el contexto colombiano y latinoamericano. De igual forma, se pudo constatar el compromiso que han adquirido estas empresas para lograr el cumplimiento de los ODS. Para garantizar la puesta en marcha de las acciones para dar cumplimiento a los ODS, es importante fortalecer los compromisos por parte del gobierno de cada país, así como buscar sinergias con diferentes entes que impulsen la ejecución y promoción del uso de la metodología GRI o guías como la emergente Task Force on Climate-Related Financial Disclosures (TCFD), por sus sigls en inglés) para disminuir la brecha de información reportada que les permita notificar los impactos potenciales del cambio climático en sus actividades, lo que ayudará a una mejor evaluación de la estrategia, de los riesgos y oportunidades, para la gerencia de las compañías, de los inversionistas y demás partes de interés.

Estos resultados se presentan en el contexto de un tema emergente, los cuales sirven de base para el desarrollo de futuras líneas de investigación debido a que una adecuada gestión desde los frentes anteriormente expuestos conlleva a la generación de valor empresarial. Además, es importante, no solo porque se empeñan en incrementar el valor para sus agentes de interés, sino porque logran adquirir un mayor sentido de pertenencia al evidenciar que donde trabajan se busca el bien común y en general, una sociedad mejor y más justa.

La poca información disponible en empresas reconocidas del sector y la falta de políticas corporativas estructuradas para inversiones en ODS, constituyen una limitación del estudio en cuanto a la posibilidad estadística de hacer comprobaciones empíricas. Además, la afectación del cambio climático en la sociedad es una realidad, y uno de los sectores más afectados es el eléctrico; sin embargo, en la investigación realizada no se encontraron publicaciones oficiales en empresas de este sector, donde se puedan evidenciar estrategias o políticas corporativas frente al cambio climático; por ende, no se pudieron determinar montos invertidos o presupuestos de gasto destinados a establecer objetivos de desarrollo sostenible de manera oficial o su reflejo en los estados financieros.

Se deja abierto el campo para realizar investigaciones enfocadas en análisis de relaciones presentes en este sector de la economía, en particular, poder estudiar el sector con toda la contabilidad segmentada, considerando la participación del sector público y su influencia en el desempeño operativo y financiero y su relación con la divulgación e implementación de información no financiera, además de estudiarlo desde una perspectiva de negocios puros, con lo que también se hace la invitación de cierre a seguir construyendo un ambiente de rendición de cuentas que permita comprender la situación financiera de los negocios que presentan actividades de difícil medición y cuantificación. Asimismo, a futuro es relevante el monitoreo del progreso de los ODS en esta industria y su compromiso financiero den el campo de las inversiones para cumplir con la agenda 2030.

CONFLICTOS DE INTERÉS

Los autores declaran que no presentan conflictos de interés financiero, profesional o personal que pueda influir de forma inapropiada en los resultados obtenidos o las interpretaciones propuestas.

CONTRIBUCIÓN DE AUTORES

Para el desarrollo de este proyecto todos los autores han realizado una contribución significativa especificada a continuación.

Jackeline Feuillet-Alzate: Investigadora del proyecto, preparación de las bases de datos utilizadas para encontrar los resultados, asi como la revisión y construcción del marco teórico, redacción de la metodología y resultados. Desde el sector en el que se desempeña presenta experiencia en temas de generación, trasporte y distribución de energía eléctrica lo que permitió precisar las relaciones existentes entre este sector y la sostenibilidad y el desempeño financiero.

Jaime Andrés Correa-García: Líder del proyecto de investigación, realizó el diseño metodológico, así como cuestiones propias de las teorías y bibliografía útil para la realización del artículo. Construcción de la discusión y conclusiones. Respuesta a los evaluadores y al equipo editorial de la revista.

Daniel Ceballos-García: Coinvestigador del proyecto, contribución en la redacción del artículo, así como aportes en el marco teórico. Apoyó en la redacción de los resultados, discusión y conclusiones. Respuesta a los evaluadores y al equipo editorial de la revista.

NOTAS AL PIE

- arrow_upward* Una versión preliminar de este trabajo fue presentada en XX International Finance Conference 2020 realizado en Uruguay, en noviembre de 2020. Artículo derivado del proyecto de investigación financiado por la Facultad de Ciencias Económicas de la Universidad de Antioquia. Acta: 2021-43310.

- arrow_upward1 XM es una filial de la empresa ISA que se especializa en la gestión de sistemas en tiempo real. Coordina la operación de la cadena productiva del sector eléctrico colombiano con criterios de seguridad y economía para garantizarle a los usuarios el servicio con estándares de calidad, confiabilidad y eficiencia.

- arrow_upward2 EMIS es una base de datos con información sobre más de 147 mercados emergentes. Proporciona una visión completa de un sector a través de los prismas de análisis de la empresa, desarrollos de la industria, acuerdos y países.

REFERENCIAS

- arrow_upward Acevedo Tellez, J. P., Piñeros, R. A. (2019). Evolución del Reporteo en Sostenibilidad en Latinoamérica bajo los lineamientos del GRI (Global Reporting Initiative). SIGNOS - Investigación En Sistemas de Gestión, v. 11, n. 2, 63-82. https://doi.org/10.15332/24631140.5082

- arrow_upward Ahuja, D., Tatsutani, M., Schaffer, D. (2009). Sustainable energy for developing countries. S.A.P.I.E.N.S, v. 2, n. 1. https://journals.openedition.org/sapiens/823

- arrow_upward Bastidas Méndez, C. A. (2007). EBITDA, ¿es un indicador financiero contable de agregación de valor? CAPIC REVIEW, v. 5, 41-54. https://dialnet.unirioja.es/servlet/articulo?codigo=2881517

- arrow_upward Cabrera-Bravo, C. C., Fuentes-Zurita, M. P., Cerezo-Segovia, G. W. (2017). La gestión financiera aplicada a las organizaciones. Dominio de Las Ciencias, v. 3, n. 4, 220-231. https://doi.org/10.23857/dom.cien.pocaip.2017.3.4.oct.220-232

- arrow_upward Cañadas, J. A., Saraite, L., Haro de Rosario, A., Caba-Pérez, C. (2016). Sector bancario a nivel mundial y los factores que influyen en su información sobre responsabilidad social corporativa. Contaduría Universidad de Antioquia, v. 68, 213-233. https://revistas.udea.edu.co/index.php/cont/article/view/327164/20784399

- arrow_upward Chamochín Gómez, M. (2017). El nexo entre finanzas, sostenibilidad y energía. bie3, n. 6, 965-1004. https://dialnet.unirioja.es/servlet/articulo?codigo=6130253

- arrow_upward Comisión de Regulación de Energía y Gas (2016, 07 de marzo). Resolución 029 de 2016. https://www.edeq.com.co/Portals/0/clientes-y-usuarios/documentos/tarifas-de-energia-edeq/resolucion-creg/creg029-2016.pdf?ver=2019-11-21-110118-587

- arrow_upward Correa García, J. A. (2016). De la partida doble al análisis financiero. Contaduría Universidad De Antioquia, n. 46, 169-194. https://revistas.udea.edu.co/index.php/cont/article/view/25682

- arrow_upward Correa García, J. A., Castaño Ríos, C. E., Mesa Callejas, R. J. (2010). Desempeño financiero empresarial en Colombia en 2009: un análisis por sectores. Perfil De Coyuntura Económica, n. 15, 149-170. https://revistas.udea.edu.co/index.php/coyuntura/article/view/7668

- arrow_upward Correa-García, J. A., Correa-Mejía, D. A., Ceballos-García, D. (2021). Prácticas de revelación en los reportes corporativos: características de las empresas colombianas. Dimensión Empresarial, v. 19, n. 2, 1-24. https://hdl.handle.net/10495/21340

- arrow_upward Correa-García, J.-A., García-Beanu, M.-A., García-Meca, E. (2018). CSR Communication Strategies of Colombian Business Groups: An Analysis of Corporate Reports. Sustainability, v. 10, n. 5, 1-19. https://doi.org/10.3390/su10051602

- arrow_upward Correa-García J. A, Hernández-Espinal, M. C., Vásquez-Arango, L., Soto-Restrepo, Y. M. (2016). Reportes integrados y generación de valor en empresas colombianas incluidas en el índice de sostenibilidad Dow Jones. Cuadernos de Contabilidad, v. 17, n. 43, 73-108. https://doi.org/10.11144/Javeriana.cc17-43.rigv

- arrow_upward Correa-García, J. A., Vásquez-Arango, L. (2020). Desempeño ambiental, social y de gobierno (ASG): incidencia en el desempeño financiero en el contexto latinoamericano. Revista Facultad De Ciencias Económicas, v. 28, n. 2, 67-83. https://doi.org/10.18359/rfce.4271

- arrow_upward Correa Mejía, D. A., Quintero Castaño, J. D., Gómez Orozco, S., Castro Castro, C. M. (2020). El gobierno corporativo, un pilar indispensable para el desempeño financiero. Revista Universidad y Empresa, v. 22, n. 38, 40-64. http://dx.doi.org/10.12804/revistas.urosario.edu.co/empresa/a.6975

- arrow_upward Correa Mejía, D. A., Reyes Naranjo, D. C., Montoya Beltrán, K. M. (2018). La información no financiera y el desempeño financiero empresarial. Semestre Económico, v. 21, n. 46, 185-202. https://doi.org/10.22395/seec.v21n46a8

- arrow_upward Criollo-Uyaguari, A., Feijóo-Valarezo, A., Torres-Toukoumidis, A. (2020). La responsabilidad social corporativa de la TV local: estudio de caso. Revista CEA, v. 6, n. 12, 1-22. https://doi.org/10.22430/24223182.1583

- arrow_upward D’Errico, M. C., Bollino, C. A. (2015). Bayesian Analysis of Demand Elasticity in the Italian Electricity Market. Sustainability, v. 7, n. 9, 12127-12148. https://doi.org/10.3390/su70912127

- arrow_upward De la Hoz Granadillo, E. J., Fontalvo Herrera, T. J., Morelos Gómez, J. (2015). Evaluación del comportamiento de los indicadores de productividad y rentabilidad financiera del sector petróleo y gas en Colombia mediante el análisis discriminante. Contaduría y Administración, v. 59, n. 4, 167-191. https://doi.org/10.1016/s0186-1042(14)70159-7

- arrow_upward Díaz Llanes, M. (2012). Análisis contable con un enfoque empresarial. Fundación Universitaria Andaluza Inca Garcilaso. https://www.eumed.net/libros-gratis/2012b/1229/1229.pdf

- arrow_upward EMIS. (2021). Principales áreas que apoyamos. https://www.emis.com/es

- arrow_upward Fan, L. W., Pan, S. J., Liu, G. Q., Zhou, P. (2017). Does energy efficiency affect financial performance? Evidence from Chinese energy-intensive firms. Journal of Cleaner Production, v. 151, 53-59. https://doi.org/10.1016/j.jclepro.2017.03.044

- arrow_upward Freire Quintero, C. E., Soto Tobar T. A., Mendieta Gonzabay, D. N. (2019). Desempeño financiero en las organizaciones: Análisis desde la gerencia general Chairman. Revista Venezolana de Gerencia, v. 24, n. 87. https://doi.org/10.37960/revista.v24i87.24643

- arrow_upward Ganushchak, T. (2017). Dynamics of development of financial safety of the enterprise as a complex economic security of the state. Baltic journal of economic studies, v. 3, n. 4, 32-37. https://doi.org/10.30525/2256-0742/2017-3-4-32-37

- arrow_upward Giraldo López, J. A., Soto Sossa, M., Mejía Delgado, J. A. (2018) Características de la información contenida en los reportes integrados: una visión para el mercado integrado de América Latina (MILA). Contaduría Universidad de Antioquia, v. 73, 163-198. https://doi.org/10.17533/udea.rc.n73a07

- arrow_upward Global Reporting Initiative, United Nations Global Compact, WBCSD. (2016, 01 de junio). Guía SDG Compass «La guía para la acción empresarial en los ODS». https://www.pactomundial.org/biblioteca/guia-sdg-compass-la-guia-para-la-accion-empresarial-en-los-ods/

- arrow_upward Global Reporting Initiative. (2016). GRI 101: fundamentos. https://www.globalreporting.org/standards/media/1439/spanish-gri-101-foundation-2016.pdf

- arrow_upward Goenaga, A. S. (2018) Impacto de los ODS en los informes de sustentabilidad. Centro de Estudios de Administración, v. 2, n. 1, 86-110. https://revistas.uns.edu.ar/cea/article/view/1140

- arrow_upward Gómez-Villegas, M., Quintanilla, D. A. (2012). Los informes de Responsabilidad Social Empresarial: su evolución y tendencias en el contexto internacional y colombiano. Cuadernos de Contabilidad, v. 13, n. 32, 121-158. https://revistas.javeriana.edu.co/index.php/cuacont/article/view/3894

- arrow_upward Hák, T., Janoušková, S., Moldan, B. (2016). Sustainable Development Goals: a need for relevant indicators. Ecological indicators, v. 60, 565-573. https://doi.org/10.1016/j.ecolind.2015.08.003

- arrow_upward Haller, A., Link, M., Groß, T. (2017). The Term ‘Non-financial Information’ – A Semantic Analysis of a Key Feature of Current and Future Corporate Reporting. Accounting in Europe, v. 14, n. 3, 407-429. https://doi.org/10.1080/17449480.2017.1374548

- arrow_upward Imamoglu, H. (2019). The role of financial sector in energy demand and climate changes: evidence from the developed and developing countries. Environmental science and pollution research international, v. 26, 22794-22811. https://doi.org/10.1007/s11356-019-05499-y

- arrow_upward Instituto de Hidrología, Meteorología y Estudios Ambientales. (s. f.). Tiempo y Clima: Fenómeno El Niño. http://www.ideam.gov.co/web/tiempo-y-clima/clima/fenomenos-el-nino-y-la-nina

- arrow_upward International Integrated Reporting Framework. (2013). El Marco Internacional Integrated Reporting. https://integratedreporting.org/wp-content/uploads/2015/03/13-12-08-THE-INTERNATIONAL-IR-FRAMEWORK-SPANISH-1.pdf

- arrow_upward Martínez Ferrero, J. (2014). Consecuencias de las prácticas de sostenibilidad en el coste de capital y en la reputación corporativa. Revista de Contabilidad, v. 17, n. 2, 153-162. https://doi.org/10.1016/j.rcsar.2013.08.008

- arrow_upward Mascareñas, J. (2013). Introducción a las Finanzas Corporativas (Introduction to Corporate Finance). https://ssrn.com/abstract=2313264

- arrow_upward Mastropietro, P., Rodilla, P., Escobar Rangel, L., Batlle, C. (2020). Reforming the colombian electricity market for an efficient integration of renewables: A proposal. Energy Policy, v. 139, n. 111346. https://doi.org/10.1016/j.enpol.2020.111346

- arrow_upward Mehrabadi, R. A., Moghaddam, M. P., Sheikh-El-Eslami, M. K. (2020). Regulatory-intervented sustainable generation expansion planning in multi-electricity markets. Sustainable Cities and Society, v. 52, 101794. https://doi.org/10.1016/j.scs.2019.101794

- arrow_upward Mejía Sierra, D. F., García Gómez, D. F. (2013). Alternativas para incrementar la liquidez del Mercado de Energía Mayorista Colombiano: el caso del Mercado No Regulado [Tesis de Maestría, Universidad Eafit]. https://repository.eafit.edu.co/handle/10784/2973

- arrow_upward Mendoza García, Á. M., Trespalacios Carrasquilla, A. (2016). Afectación de los ingresos operacionales de empresa distribuidora de energía eléctrica por penetración de energía solar en su área de influencia [Tesis de Maestría, Universidad Eafit]. https://repository.eafit.edu.co/handle/10784/8905

- arrow_upward Moneva Abadía, J. M. (2005). Información sobre responsabilidad social corporativa: Situación y tendencias. RAE: Revista Asturiana de Economía, n. 34, 43-67. https://dialnet.unirioja.es/servlet/articulo?codigo=2232918

- arrow_upwardMoreno, R., López, Y. U., Quispe, E. C. (2018). Escenario de Desarrollo Energético Sostenible en Colombia 2017-2030. AVANCES: Investigación En Ingeniería, v. 15, n. 1, 329-343. https://doi.org/10.18041/1794-4953/avances.1.4743

- arrow_upward Ng, A. C., Rezaee, Z. (2015). Business sustainability performance and cost of equity capital. Journal of Corporate Finance, v. 34, 128-149. https://doi.org/10.1016/j.jcorpfin.2015.08.003

- arrow_upward Ñustes-Cuellar, W. A., Rivera-Rodríguez, S. R. (2017). Colombia: territorio de inversión en fuentes no convencionales de energía renovable para la generación eléctrica. Ingeniería Investigación y Desarrollo, v. 17, n. 1, 37-48. https://doi.org/10.19053/1900771x.v17.n1.2017.5954

- arrow_upward Organización de las Naciones Unidas. (1987). Report of the World Commission on Environment and Development. [ONU]. https://www.are.admin.ch/are/en/home/media/publications/sustainable-development/brundtland-report.html

- arrow_upward Osorio-Agudelo, J.-A., Naranjo-Gil, D., Ripoll-Feliu, V. (2020). Cost of Water Use for Negotiating Rates in Energy Exchanges: Evidence from the Hydroelectric Industry. Water, v. 12, n. 2, 361. http://dx.doi.org/10.3390/w12020361

- arrow_upward Pedersen C. S. (2018). The UN Sustainable Development Goals (SDGs) are a great gift to business! Procedia CIRP, v. 69, 21-24. https://doi.org/10.1016/j.procir.2018.01.003

- arrow_upward Programa de las Naciones Unidas para el Desarrollo. (s. f.). Objetivos de Desarrollo Sostenible. PNUD. https://www.undp.org/content/undp/es/home/sustainable-development-goals.html

- arrow_upward Radi Sagbini, Z., Bolívar Silva, Á. (2007). Creación de valor de las empresas colombianas durante el período 2000-2005. Pensamiento y Gestión, n. 22, 28-84. http://rcientificas.uninorte.edu.co/index.php/pensamiento/article/view/3529

- arrow_upward Rammohan Subramanian, A. S., Gundersen, T., Adams, T. A. (2018). Modeling and simulation of energy systems: A review. Processes, v. 6, n. 12, 238. https://doi.org/10.3390/pr6120238

- arrow_upward Restrepo Londoño, A. L., Sepúlveda Rivillas, C. I. (2016). Caracterización financiera de las empresas generadoras de energía colombianas (2005 – 2012). Revista Facultad De Ciencias Económicas, v. 24, n. 2, 63-84. https://doi.org/10.18359/rfce.2213

- arrow_upward Revista Dinero (2020, 29 de mayo). Colombia, el país de América Latina con mayores avances en transición energética. https://www.dinero.com/pais/articulo/colombia-el-pais-de-america-latina-con-mayores-avances-en-transicion-energetica/287236

- arrow_upward Rueda-Bayona, J. G., Guzmán, A., Cabello Eras, J. J., Silva-Casarín, R., Bastidas-Arteaga, E., Horrillo-Caraballo, J. (2019). Renewables energies in Colombia and the opportunity for the offshore wind technology. Journal of Cleaner Production, v. 220, 529-543. https://doi.org/10.1016/j.jclepro.2019.02.174

- arrow_upward Rupley K. H., Brown, D., Marshall, S. (2017). Evolution of corporate reporting: From stand-alone corporate social responsibility reporting to integrated reporting. Research in Accounting Regulation, v. 29, n. 2, 172-176. https://doi.org/10.1016/j.racreg.2017.09.010

- arrow_upward Strielkowski, W., Civín, L., Tarkhanova, E., Tvaronavičienė, M., Petrenko, Y. (2021). Renewable energy in the sustainable development of electrical power sector: A review. Energies, v. 14, n. 24, 8240. https://doi.org/10.3390/en14248240

- arrow_upward Torelli, R., Balluchi, F., Furlotti, K. (2020). The materiality assessment and stakeholder engagement: A content analysis of sustainability reports. Corporate Social Responsibility and Environmental Management, v. 27, n. 2, 470-484. https://doi.org/10.1002/csr.1813

- arrow_upward Unicef. (2015, 25 de septiembre). 5 diferencias entre los Objetivos de Desarrollo del Milenio y los Objetivos de Desarrollo Sostenible. https://www.unicef.es/noticia/5-diferencias-entre-los-objetivos-de-desarrollo-del-milenio-y-los-objetivos-de-desarrollo#:~:text=Alcance.,digno%20o%20el%20cambio%20clim%C3%A1tico

- arrow_upward Unidad de Planeación Minero-Energética. (2019, 25 de noviembre). Informe sobre la realización de la Subasta CLPE No. 02-2019. https://www1.upme.gov.co/PromocionSector/Subastas-largo-plazo/Documents/Subasta-CLPE-02-2019/Informe_al_minenergia_subasta_CLPE-02-2019.pdf

- arrow_upward Van der Waal, J. W.H., Thijssens, T. (2020). Corporate involvement in sustainable development goals: exploring the territory. Journal of Cleaner Production, v. 252, 119625. https://doi.org/10.1016/j.jclepro.2019.119625

- arrow_upward Vélez Álvarez, L. G. (2016). El sector eléctrico colombiano: descripción, situación actual, retos y perspectivas. http://luisguillermovelezalvarez.blogspot.com/2015/08/el-sector-electrico-colombiano.html

- arrow_upward Villa Barrientos, J. D., Escobar Cruz, Y., Correa Mejía, D. A. (2020). Evolución de la revelación de información no financiera: evidencia desde el contexto colombiano. Cuadernos de Contabilidad, v. 21. https://doi.org/10.11144/Javeriana.cc21.erif