Mecanismos fiscales en el marco de la COVID-19: una mirada a las desigualdades económicas en América Latina

Fiscal mechanisms in the context of COVID-19: A look at economic inequalities in Latin America

Recibido: 22 de octubre de 2021

Aceptado: 2 de septiembre de 2022

Aguirre-Ríos, A., Espinal Piedrahita, J. J., Cabrera Jaramillo, R. S., Vélez Escobar, S, B. (2022). Mecanismos fiscales en el marco de la COVID-19: una mirada a las desigualdades económicas en América Latina. Revista CEA, v. 8, n. 18, e2211. https://doi.org/10.22430/24223182.2211

Resumen

El objetivo del presente artículo fue identificar las políticas fiscales implementadas en América Latina, sus efectos y el enfoque en la visualización de las desigualdades económicas en el marco de la pandemia originada por la COVID-19. Para tal propósito, la metodología desarrollada consistió en la revisión de literatura de los años 2020 y 2021 en las bases de datos especializadas Scopus y Redalyc en investigación y estadísticas temáticas; para ello, se tomaron como muestra los países con mayores resultados en cuanto a investigaciones realizadas: Argentina, Brasil, Chile, Colombia, Ecuador, México y Perú. Los resultados indicaron que, aunque las estructuras tributarias en estos países son similares, el mayor recaudo, en años recientes, estuvo en Brasil y México; en cuanto a las medidas tomadas en política fiscal y monetaria, la mayor cantidad fueron implementadas por Brasil y Colombia; en lo referente al gasto social como porcentaje del producto interno bruto (PIB), la región estuvo por debajo del promedio en comparación con países de diferentes niveles de ingreso, a excepción de Brasil y Argentina, que contaban con el 31,8 % y 30 %, respectivamente. Cabe destacar, como conclusión, la problemática en la estructura fiscal que quedó en evidencia con la pandemia en los países en vías de desarrollo y la neutralidad de los mecanismos fiscales al no provocar efectos positivos frente a las desigualdades económicas.

Palabras clave: COVID-19, Política fiscal, desigualdad económica, revisión de literatura.

Clasificación JEL: H2, H3.

Highlights

Abstract

This article consists of identifying the fiscal policies implemented in Latin America, their effects and the focus on the visualization of economic inequalities in the context of the pandemic caused by COVID-19. The methodology developed is the literature review of the years 2020 and 2021, in specialized research and thematic statistics databases Scopus and Redalyc. The countries with the highest results in terms of research carried out were taken as a sample: Argentina, Brazil, Chile, Colombia, Ecuador, Mexico and Peru. The results indicate that although the tax structures in these countries are similar, the highest collection in recent years is in Brazil and Mexico, in terms of the measures taken in fiscal and monetary policy, the largest amount were taken by Brazil and Colombia, in spending as a percentage of GDP, the region is below average compared to countries with different income levels except Brazil and Argentina with 31,8 % and 30 % respectively. The conclusions highlight the problems in the tax structure that became evident with the pandemic in developing countries and the neutrality of the tax mechanisms as they do not have positive effects on economic inequalities.

Keywords: COVID-19, Fiscal policy, Income Inequality, literature review.

JEL classification: H2, H3.

Highlights

1. INTRODUCCIÓN

En América Latina y el Caribe, como en el resto del mundo (

Hemos escuchado muchas veces en estos meses, la siguiente frase: «el virus no discrimina». En una sociedad tan desigual e injusta como la nuestra, el virus sí lo hace, dado que refuerza y profundiza todas y cada una de las diferencias injustas prexistentes (Federico, 2021 , pp. 7-8).

Table 1. Distribution of accumulated deaths by region

| Región | Total muertes | Distribución | Muertes por millón |

| Europa | 1 224 061 | 25,69 % | 1637 |

| Suramérica | 1 153 281 | 24,20 % | 2656 |

| Norteamérica | 1 053 683 | 22,11 % | 1766 |

| Asia | 1 122 319 | 23,55 % | 240 |

| África | 209 598 | 4,40 % | 153 |

| Oceanía | 2155 | 0,05 % | 50 |

| Mundo | 4 765 112 | 100,00 % | 605 |

Nota: *Datos actualizados a 28 de septiembre de 2021.

El objetivo del artículo es identificar las políticas fiscales implementadas en América Latina, sus efectos y el enfoque en la visualización de las desigualdades económicas en el marco de la pandemia originada por la COVID-19, lo que lleva a la pregunta de investigación: ¿cuáles políticas fiscales se implementaron en América Latina para mitigar efectos de la pandemia originada por la COVID-19? La metodología desarrollada es una revisión sistemática de literatura en bases de datos especializadas, Scopus y Redalyc, complementadas con series estadísticas del Banco Mundial, Organización Mundial de la Salud (OMS), Comisión Económica para América Latina y el Caribe (CEPAL) y Nuestro Mundo en Datos (ourworldindata.org) de la Universidad de Oxford.

Las secciones que componen el documento después de la introducción, incluyen una descripción de la desigualdad económica en América Latina y la caracterización fiscal que señala una comparación de la estructura tributaria entre los países de la muestra seleccionada: Argentina, Brasil, Chile, Colombia, Ecuador, México y Perú; la metodología es de corte cualitativa, se trata de una revisión de literatura de los mecanismos fiscales implementados por los gobiernos de estos países para dar respuesta a los efectos derivados de la pandemia.

En los resultados se destaca el uso masivo de políticas monetarias en cabeza de los bancos centrales y de políticas fiscales expansivas; la discusión se plantea en torno a la cantidad de medidas tomadas por los gobiernos, el endeudamiento y el papel de la información. La principal conclusión de la investigación es el aumento de la desigualdad por la pandemia en América Latina; finalmente, ante la ausencia de productos científicos dedicados a estudiar la relación entre mecanismos fiscales, COVID-19 y desigualdad económica en América Latina no se presenta un estado del arte.

2. MARCO TEÓRICO

La desigualdad económica en América Latina

En una de las obras más conocidas de Amartya Sen titulada La desigualdad económica, de 1973, presentó un detallado tratado sobre este tema, su interpretación, medición y comprensión. En teoría, esta desigualdad se puede disminuir con herramientas de política económica enfocadas a la redistribución; sin embargo, «hay dos nociones rivales de la distribución “correcta” del ingreso, basadas, respectivamente, en las necesidades y el merecimiento» (

La eficiencia de las políticas fiscales puede disminuir los efectos negativos de la desigualdad en la sociedad (

Algunos de los determinantes de la desigualdad son abordados por

Table 2. Determinants of economic inequality

| Variable | Definición |

| Índice de Theil | Indicador de desigualdad de renta. |

| cPIB per cápita | Variable sustituta del nivel de desarrollo de un país. |

| Gasto en sanidad per cápita | Gasto realizado por el sector público en sanidad per cápita. |

| Presión fiscal | Ingresos impositivos en relación con el PIB. |

| Años de estudio | Promedio de años de escolaridad de la población entre 25 y 59 años. |

| Tasa de alfabetización | Tasa de alfabetización de la población entre 15 y 24 años. |

| Pobreza | Porcentaje de población en situación de pobreza. |

Table 3. Percentage of national income of the richest 10 % and Gini index

| País | Ingresos en manos del 10 % más rico | Índice de Gini |

| Brasil | 41,95 | 53,14 |

| Colombia | 41,45 | 52,30 |

| Honduras | 39,97 | 52,57 |

| Panamá | 39,06 | 51,03 |

| Paraguay | 38,55 | 49,07 |

| Guatemala | 38,00 | 48,30 |

| México | 37,98 | 47,70 |

| Costa Rica | 37,27 | 48,73 |

| Chile | 37,06 | 45,52 |

| República Dominicana | 36,07 | 46,08 |

| Nicaragua | 35,70 | 45,05 |

| Ecuador | 35,50 | 46,52 |

| Bolivia (Estado Plurinacional de) | 34,30 | 46,45 |

| Perú | 33,28 | 44,48 |

| El Salvador | 32,55 | 42,04 |

| Uruguay | 31,06 | 41,50 |

| Argentina | 30,58 | 42,53 |

Nota: periodo 2008 a 2018, valores medios para el periodo en porcentajes.

Para

La crisis sanitaria y económica generada por la pandemia del Covid-19 está generando pérdidas para gran parte de la humanidad en el corto y largo plazo; no obstante, el sesgado manejo de esta por parte de gobernantes, grandes grupos de presión y hacedores de política económica convencional está generando ventajas y grandes ganancias para unos pocos (p. 59).

El estudio de

Mecanismos fiscales

Los mecanismos fiscales son las herramientas con que cuenta el Estado para recaudar ingresos corrientes y financiar los fines esenciales consagrados en la Constitución Nacional, de esta forma se alcanza, a través de la redistribución de ingresos y la asignación de bienes y servicios públicos, mitigar el crecimiento de las desigualdades.

Para

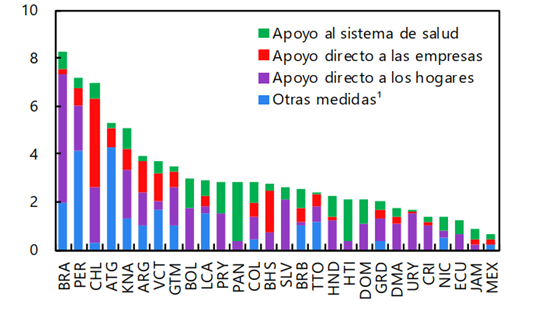

Durante la pandemia, fueron los mecanismo fiscales la herramienta por excelencia utilizada por los gobiernos para mitigar los efectos devastadores de sus economías, en algunos países la asignación y redistribución aumentó el gasto público por encima de sus niveles normales, como se muestra en la Figura 1.

Figure 1. Social spending above normal level

Fuente:

Chile fortaleció el apoyo a empresas y hogares; Brasil lo hizo en apoyo directo a hogares; en Perú, su mayor inversión, se dio en apoyo a otras medidas Colombia fortaleció de forma proporcional el apoyo a salud, empresas, hogares y otras medidas Ecuador salud y hogares México, a su vez, aparece como el país que invirtió menos por fuera de la línea normal en salud y empresa (

Vía mecanismos fiscales, se logró aumentar el consumo del gobierno para garantizar a la población bienes y servicios (asignación), estabilizando la producción y el empleo; transferencias incondicionales directas a las empresas y hogares (redistribución), exenciones, exclusiones, minoraciones de impuestos a los sectores empresariales más vulnerables (estabilización); recorte de impuestos a sectores vulnerables (

Caracterización fiscal

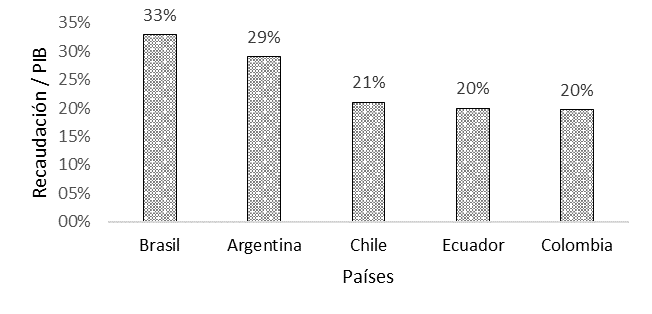

La presión fiscal evidencia la relación de ingresos públicos versus producto nacional bruto; Brasil presenta una elevada presión fiscal en América del Sur: para el año 2019, la recaudación tributaria como porcentaje del PIB de Brasil (33,1 %) estuvo por encima del promedio de América Latina y el Caribe (ALC) (22,9 %) y 1,3 % por encima del promedio de la OCDE (31,8 %) (

Figure 2. Tax pressure in 2019

Fuente:

El impuesto que grava la riqueza, el capital y las ganancias es una herramienta eficiente de política fiscal para lograr la redistribución directa de la riqueza en búsqueda de corregir las desigualdades (

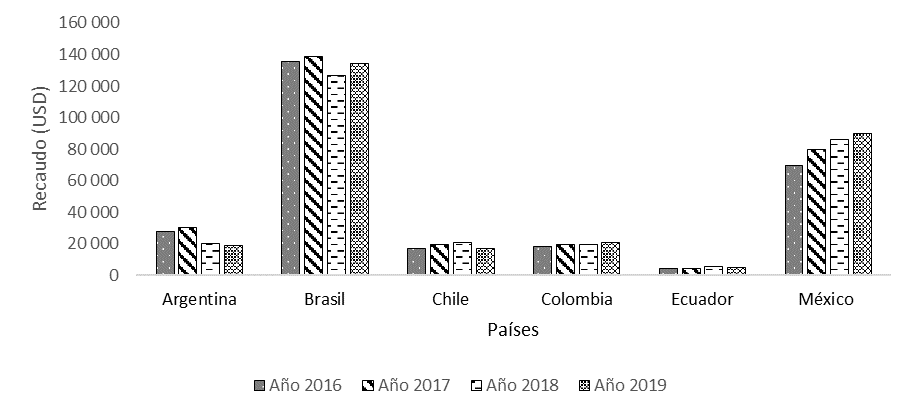

Brasil y México son los países donde el recaudo de este impuesto es relevante y creciente año tras año (2016 a 2020), como se puede ver en la Figura 3. Argentina, Chile y Colombia se mantienen estables; a su vez, Ecuador presenta un descenso en el recaudo. La evasión y la elusión, las excesivas exenciones, sistemas de fiscalizaciones débiles y vulnerables pueden llegar a ser las causas del bajo recaudo.

Figure 3. Taxes on income, profits and capital gains

Fuente: elaboración propia a partir de la

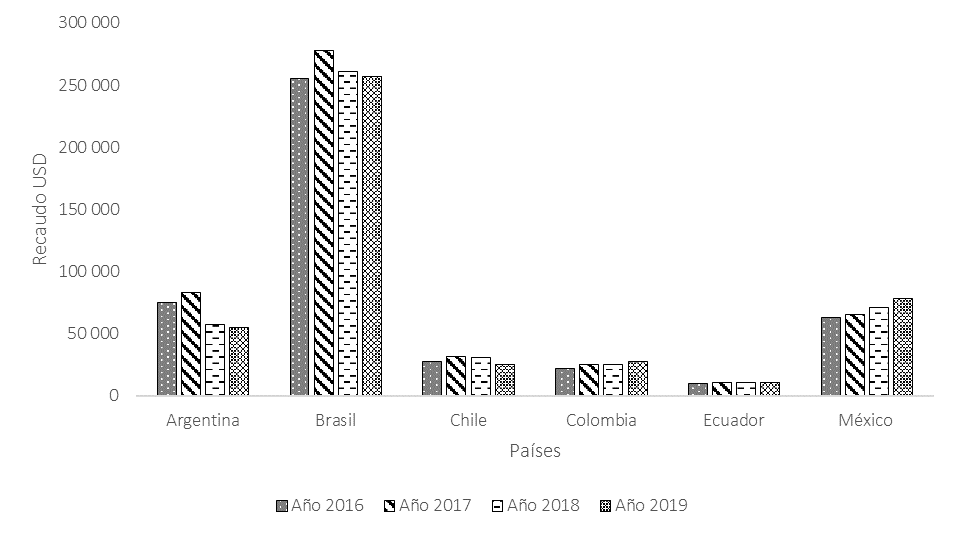

Respecto a los impuestos indirectos (impuestos al consumo), estos tienden a ser regresivos, con un gran potencial recaudatorio. Su función podría estar enmarcada en la asignación de bienes y servicios y la estabilización de la economía.

El informe del (

En América Latina los impuestos al consumo representan una de las mayores fuentes de ingresos tributarios para los países; en algunos países como Colombia, los efectos regresivos del mismo buscan mitigar a la población más vulnerable vía devolución del IVA. Brasil presenta el más alto recaudo de este tributo, su alícuota es una de las más altas de Sur América (35 %), seguido por Argentina (21 %), Colombia (19 %) y Chile (19 %). Ecuador presenta la tasa más baja (12 %) reflejada en su recaudo.

Figure 4. Collection for Taxes on goods and services

Fuente: elaboración propia a partir de

Nota: * Al total del recaudo en moneda local se aplicó la tasa de cambio frente al dólar con los precios de mercado al final de cada año.

La Tabla 4 indica la escala del IVA para los países objeto de estudio.

Table 4. VAT application

| Países | Porcentajes de IVA |

| Argentina | 10,5 % - 21 % |

| Brasil | 4 % - 7 % - 12 % - 35 % |

| Chile | 19 % |

| Colombia | 0 % - 5 % - 19 % |

| Ecuador | 12 % |

| México | 8 % - 16 % |

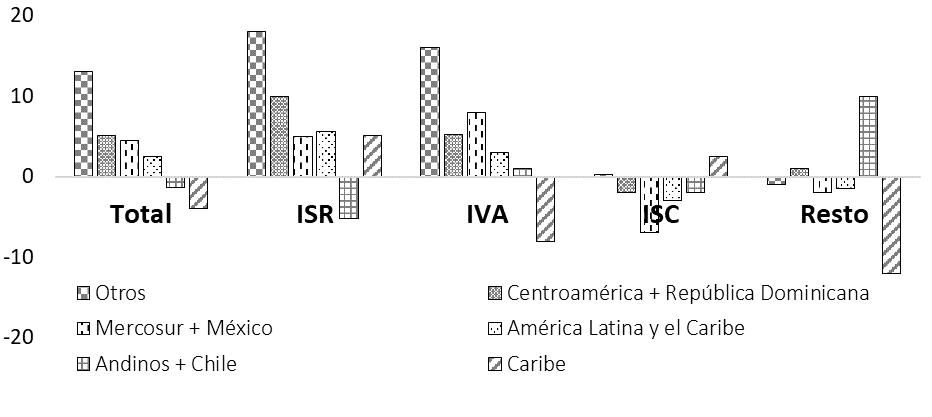

Tras el año 2020, la recaudación en valores constantes de los países de América Latina cayó un -9,3 % (impuestos selectivos sobre el consumo, ISC, -12,1 %; impuestos sobre la renta, ISR, -8,2 %; IVA, -7,8 %); en general, la disminución es notable, sin embargo, no es constante por grupo de países en la región (

Figure 5. Evolution of collection by type of tax and groups of countries (in accumulated percentages with respect to the same period of 2019; constant prices; January to April 2021)

Fuente:

Notas: *ISR: impuesto sobre la renta, IVA: impuesto al valor agregado; ISC: impuestos selectivos sobre el consumo.

Table 5. Institutionality in the sample countries

| País | Administración de impuestos | Ministerio de Hacienda | Banco Central | Estadísticas oficiales |

| Argentina | Administración General de Ingresos Públicos - AFIP | Ministerio de Economía y Finanzas | Banco Central de la República de Argentina | Instituto Nacional de Estadística y Censos - INDEC |

| Dirección General impositiva - DGI | ||||

| Brasil | Servicio Federal de Ingresos de Brasil | Ministerio de Economía | Banco Central de Brasil | Instituto Brasilero de Geografía y Estadística - IBGE |

| Chile | Servicios de Impuestos Internos - SII | Ministerio de Hacienda | Banco Central | Instituto Nacional de Estadísticas - INE |

| Colombia | Dirección de Impuestos y Aduana Nacionales - DIAN | Ministerio de Hacienda y Crédito Público | Banco de la República | Departamento Administrativo Nacional de Estadística - DANE |

| Ecuador | Servicio de Rentas Interno - SRI | Ministerio de Economía y Finanzas | Banco Central del Ecuador | Instituto Nacional de Estadística y Censos - INEC |

| Perú | Superintendencia Nacional de Administración Tributaria - SUNAT | Ministerio de Economía y Finanzas | Banco Central de Reserva de Perú | Instituto Nacional de Estadística e Informática - INEI |

| México | Servicio de Administración Tributaria - SAT | Secretaría de Hacienda y Crédito Público | Banco de México | Instituto Nacional de Estadística y Geografía - INEGI |

3. METODOLOGÍA

La revisión sistemática de literatura en el contexto latinoamericano se realizó en las bases de datos Scopus y Redalyc. En la Tabla 6 se observan los resultados de las opciones de búsqueda, 75 y 281, respectivamente. Los criterios de selección que se tuvieron en cuenta son: mención en el título de las palabras claves de la búsqueda, descripción en el resumen del papel del gobierno en la crisis económica provocada por la COVID-19 y resultados referidos a Latinoamérica; finalmente, se identificaron los documentos que se repiten en cada búsqueda logrando veintitrés artículos de investigación que cumplen con los requisitos. También se buscó en la base de datos EBSCO (Elton B. Stephens Company), donde los resultados obtenidos fueron pocos y repetidos en relación con las bases mencionadas, razón por la cual no aparece en la Tabla resumen.

Table 6. Results of the selection of articles

| Base de datos | Filtros | Opciones de búsqueda | Resultados | Selección |

| Scopus | Búsqueda avanzada | COVID-19 AND desigualdad | 12 | 5 |

| COVID-19 AND política | 50 | 8 | ||

| Pandemia AND economía | 13 | 5 | ||

| Redalyc | Años: 2020 – 2021. | COVID-19 AND desigualdad COVID-19 AND política Pandemia AND economía | 177 177 142 | 5 |

| Idioma: todos. | ||||

| Disciplina: economía y finanzas | ||||

| País: todos. | ||||

| Total | 571 | 23 |

La totalidad de los artículos corresponde a los años 2020 y 2021. En algunos casos las investigaciones se presentan por países tomados en forma independiente, en otros, agrupándolos por cercanía geográfica y similitudes en la estructura económica. Es de resaltar que, pese a la abundancia de resultados iniciales en Redalyc, la mayoría están enfocadas a temas de educación, teoría administrativa, psicología y medición de impactos de la pandemia, mientras que otros resultados, relacionados con escenarios postpandemia en el ámbito económico y social, son mínimos, y están asociados con la implementación de políticas económicas. Adicionalmente, se acude a las bases de datos del Banco Mundial, la OMS, la CEPAL y Nuestro Mundo en Datos (ourworldindata.org) de la Universidad de Oxford para identificar efectos de la pandemia en la región y las medidas tomadas por los respectivos gobiernos.

La combinación en Scopus con mayor número de resultados es «COVID-19 AND política». Al reunir las palabras claves de los artículos obtenidos, se forma la nube de la Figura 6, de allí se destacan en orden descendente: salud, cuidado, COVID-19, política, crisis, pandemia y economía, lo que arroja una idea de los temas de interés alrededor de la COVID-19, sus implicaciones y temas de investigación.

Figure 6. COVID-19 word cloud and politics (Scopus)

Fuente: elaboración propia con datos de Scopus en la aplicación (

4. RESULTADOS

La desigualdad socioespacial como detonante de los efectos negativos de la COVID-19 en Brasil es tratada por

…la región latinoamericana ha sido de las más afectadas por la pandemia, la intensidad del contagio y su corolario de muertes, develó la debilidad estructural de sus sistemas de salud, afectada por años de desinversión pública y privatizaciones. Desde México hasta Argentina se cuentan por miles, los enfermos y fallecidos, Ecuador, Perú, Brasil, Colombia, Argentina y México, registran los mayores índices (p. 133).

Siguiendo la metodología planteada, en la Tabla 7 se muestra la distribución de investigaciones en seis países latinoamericanos, de los cuales la mayoría corresponde a Colombia, uno de los países con mayor desigualdad económica en la región.

Table 7. Distribution of research in Latin America

| Países | Artículos |

| Argentina | 1 |

| Brasil | 2 |

| Chile | 2 |

| Colombia | 7 |

| Ecuador | 1 |

| México | 2 |

| América Latina* | 8 |

| Total | 23 |

Nota: *Aplica para estudios en los que se combinan, por lo menos, tres países de la región, entre ellos Perú.

En la Tabla 8 está la cantidad de medidas económicas tomadas por estos países, información actualizada al 7 de septiembre de 2021 en la base de datos de la CEPAL. Brasil y Colombia son los países con la mayor cantidad de medidas económicas implementadas en la pandemia, en relación con los demás, en políticas monetarias (39 % y 21 %), en políticas fiscales (24 % y 24 %), en política comercial (26 % y 27 %), respectivamente.

Table 8. Number of economic measures taken by each country

| País | Política monetaria | Política fiscal | Política comercial | |||

| n | % | n | % | n | % | |

| Argentina | 2 | 4 % | 10 | 14 % | 23 | 16 % |

| Brasil | 22 | 39 % | 17 | 24 % | 37 | 26 % |

| Chile | 5 | 9 % | 10 | 14 % | 21 | 15 % |

| Colombia | 12 | 21 % | 17 | 24 % | 39 | 27 % |

| Ecuador | 0 | 0 % | 4 | 6 % | 3 | 2 % |

| México | 12 | 21 % | 2 | 3 % | 2 | 1 % |

| Perú | 4 | 7 % | 10 | 14 % | 19 | 13 % |

| Totales | 57 | 100 % | 70 | 100 % | 144 | 100 % |

En el caso de la política monetaria frente al problema de conservar la liquidez del sistema financiero, para evitar consecuencias aún peores, es notoria la disminución de las tasas de intervención de los bancos centrales, en especial lo que tiene que ver con los créditos blandos a pequeñas y medianas empresas (pyme), a excepción de Ecuador, país en el que no se aplicaron políticas monetarias, como puede comprobarse en la Tabla 8, ya que no se presentaron del tipo contractiva. Frente a la política fiscal, Ecuador también es una excepción por tratarse del único país de la región en implementar una política fiscal contractiva como consecuencia del problema de caja fiscal por la disminución del recaudo (ver Tabla 9); por el contrario, para los demás países fue expansiva, pues estos lo hicieron por la vía de exención de impuestos y aumento del gasto público a través de subsidios al consumo y a la producción.

Table 9. Tax collection as a percentage of GDP

| País | Año |

||

| 2019 | 2020 | Diferencia | |

| Colombia | 19,7 % | 18,7 % | -1,0 % |

| Argentina | 28,2 % | 29,4 % | 1,2 % |

| Brasil | 32,5 % | 31,6 % | -0,9 % |

| Chile | 20,9 % | 19,3 % | -1,6 % |

| Ecuador | 20,0 % | 19,1 % | -0,9 % |

| México | 16,3 % | 17,9 % | 1,6 % |

| Perú | 16,6 % | 15,2 % | -1,4 % |

Tomando en cuenta la abundancia de medidas económicas implementadas en algunos países, lo cual no garantiza la solución de los problemas,

El resumen de las medidas tomadas por los países de la muestra durante la pandemia se encuentra en la Tabla 10.

Table 10. Economic policies

| Países | Políticas económicas |

||||

| Monetaria expansiva | Monetaria contractiva | Fiscal expansiva | Fiscal contractiva | Otras | |

| Argentina | Créditos: para pymes por US$5 billones ( | No aplica | Impuestos: exención temporal del pago de impuestos ( | No aplica | Relanzamiento del Plan Procrear para dar impulso a la construcción civil. Exención de las contribuciones patronales a la previsión social ( |

| Brasil | Créditos: para cubrir el salario de los trabajadores que ganen hasta dos salarios mínimos ( | No aplica | Impuestos: se permite la reducción de impuestos a las mipymes hasta en un 40 %; aplazamiento de los impuestos y contribuciones a la seguridad social ( | No aplica | Creación del Fondo de Garantía de Operaciones de la Línea de Crédito (FGO) para pymes ( |

| Chile | Disminución de las tasas de interés de política monetaria del Banco Central ( | No aplica | Impuestos: aplazamiento del pago de impuestos para pymes ( | No aplica | Actualización de la plataforma Your Company in One Day para facilitar la creación de empresas y subsidios para empresas del sector turismo ( |

| Colombia | Aumentar liquidez: disminución de la tasa de intervención del Banco de la República. | No aplica | Incremento del presupuesto público del año 2021 en el 19,2 % ( | No aplica | Creación del FOME (Fondo de Mitigación de Emergencia). «Días sin IVA» para incentivar la demanda agregada ( |

| Ecuador | Sin medidas monetarias (ver Tabla 5). | No aplica | Impuestos: se difiere su pago para el sector turismo y exportadores ( | Reducción del presupuesto público entre el 10 % y 15 % ( | «Ley de Apoyo Humanitario» con disminución de jornadas laborales y salarios ( |

| México | Créditos: un millón de pymes beneficiadas ( | No aplica | Impuestos: devolución del IVA a los contribuyentes. ( | No aplica | Congelación de los precios de los combustibles ( |

| Perú | Créditos: Fondo de Garantía FAE para el sector turismo; garantizar préstamos a las pymes por un valor del 4 % del PIB ( | No aplica | Impuestos: extender la declaración del impuesto a la renta para las pymes ( | No aplica | Creación del Fondo de Apoyo al Emprendimiento ( |

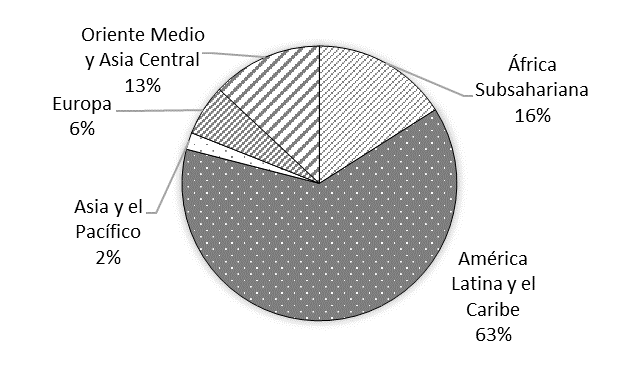

Los efectos de las políticas tomadas en América Latina en el escenario de la pandemia y su repercusión en el medio ambiente y en relación con el cumplimiento de los objetivos de desarrollo sostenible (ODS) son estudiados por

Figure 7. Distribution of International Monetary Fund emergency loans by developing countries region, January 2021

Fuente:

La informalidad laboral en América Latina es un problema a la hora de la asignación de los subsidios en épocas de crisis, porque dificulta la selección de beneficiarios y, de esta forma, aumenta la desigualdad entre los trabajadores formales e informales, siendo los últimos los que no acceden a dichos recursos (

En Colombia,

La OIT indica que cerca del 68 % de la fuerza de trabajo mundial, incluidos el 81 % de los empleadores y 66 % de los trabajadores por cuenta propia, viven y trabajan en países afectados por el cierre ordenado o recomendado de los lugares de trabajo. Y que, en términos concretos, 436 millones de empresas de los sectores más afectados en todo el mundo enfrentan un alto riesgo de experimentar graves perturbaciones. (García y Aguayo, 2020 , p.1).

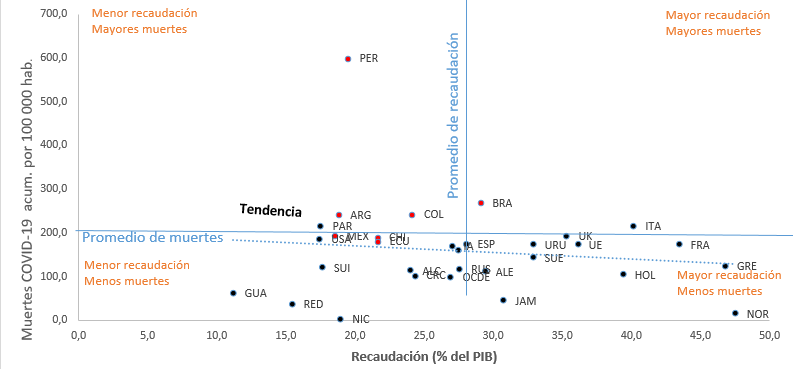

Las políticas fiscales contractivas, por naturaleza, disminuyen el recaudo y/o aumentan el gasto (ver Figura 8) a partir de la relación de la cantidad de muertes por COVID-19 (acumuladas por cada 100 000 habitantes) y la recaudación como porcentaje del PIB se generan cuatro combinaciones de estas variables para países de diferentes ingresos. Brasil es el único de los países de la muestra que se ubica en el cuadrante «mayor recaudación – mayores muertes». Los demás están en el cuadrante «menor recaudación – mayores muertes». Obsérvese que Perú presenta la mayor acumulación de muertes con una cifra de 598,5 por cada 100 000 habitantes.

Figure 8. Collection ratio (% of GDP) and deaths from COVID-19 accumulated per 100 000 inhabitants

Fuente: elaboración propia a partir de

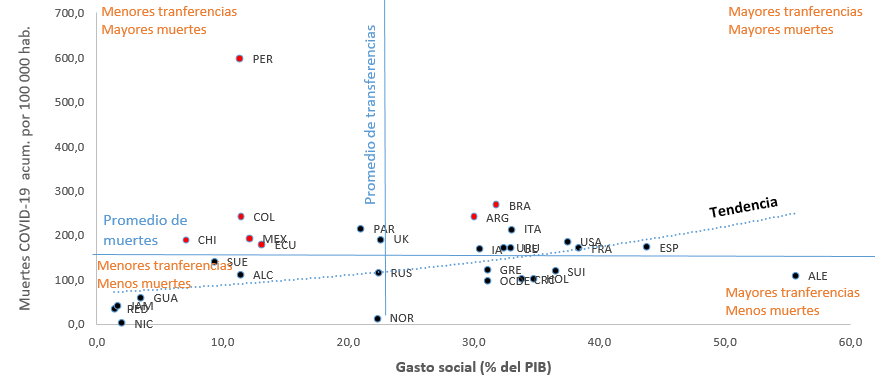

De las bases de datos del

Figure 9. Social expenditure ratio (% of GDP) and deaths from COVID-19 accumulated per 100 000 inhabitants

Fuente: elaboración propia a partir de

En estos países, el gasto social alcanza un promedio de 23,5 % del PIB, con una desviación estándar de 13,8 %. El país con el valor mínimo es República Dominicana (1,4 % del PIB), mientras el que realiza mayores transferencias es Alemania (55,6 % del PIB). Los países que se encuentran en los cuadrantes superiores evidencian que así se realicen transferencias, no proporcionan ninguna mitigación sobre el número de muertes, mientras los países que se encuentra en el cuadrante inferior realizan transferencias y sus resultados son mejores, aunque el cuadrante inferior derecho proporciona la solución eficiente, pues hacen un esfuerzo fiscal adicional y esto conlleva a mejorar las condiciones respecto al número de muertes

En el cuadrante superior derecho «mayores transferencias – mayores muertes» se ubican Brasil y Argentina, con transferencias como porcentaje del PIB del 31,8 % y 30 %, y muertes acumuladas de 268 y 241 por cada 100 000 habitantes, respectivamente. Los demás países de la muestra se ubican en el cuadrante superior izquierdo donde las transferencias son menores con respecto al anterior.

Los gobiernos, en el afán de superar la crisis y reactivar la economía, pueden incidir en el aumento de la desigualdad.

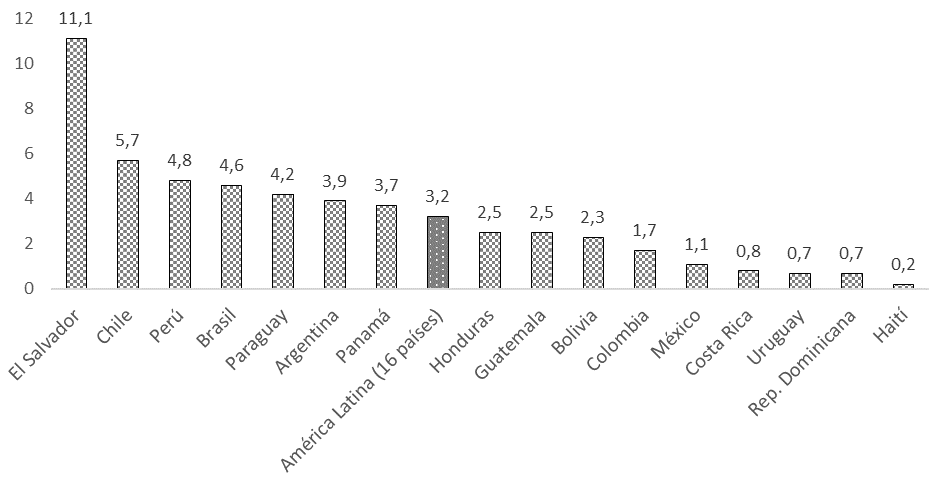

Como en el resto del mundo, en América Latina los gobiernos al inicio de la pandemia anunciaron recursos para enfrentar esta situación; en la Figura 10 se observa que los países anunciaron esfuerzos fiscales en promedio del 3,2 % del PIB, en mayor proporción El Salvador, Chile y Perú, y en menor medida Uruguay, República Dominicana y Haití.

Figure 10. Fiscal effort of measures announced to address the coronavirus disease (COVID-19) (Percentages of GDP)

Fuente:

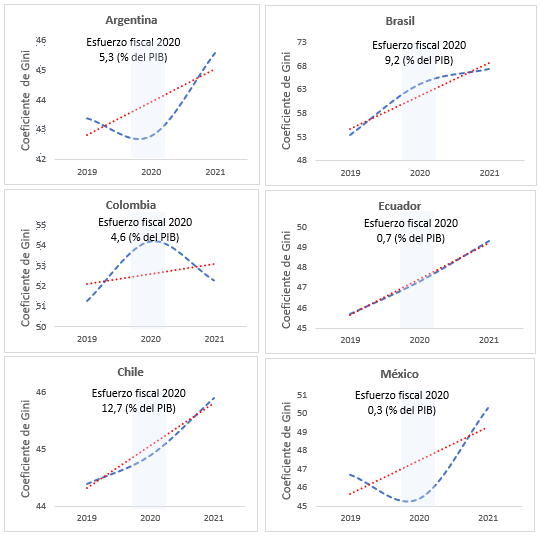

Tomando al coeficiente de Gini como proxy de las desigualdades en América Latina y el Caribe, se observa en la Figura 11 que durante el año 2020 los países realizaron esfuerzos adicionales para enfrentar la pandemia de la COVID-19, es así que Chile, Brasil, Argentina y Colombia desarrollan aportes considerables para fortalecer los mecanismos fiscales para, de esta forma, realizar transferencias a los sectores más vulnerables (

Figure 11. Economic inequalities before and after the pandemic

Fuente: elaboración propia a partir de

Entre estos mecanismos se encentran la asignación familiar de emergencia para monotributistas, trabajadores informales y desempleados, como pago de subsidios en tres periodos del año 2020 (Argentina), eliminación del impuesto sobre las transacciones financieras durante nueve meses (Brasil), ampliación de las transferencias para los grupos vulnerables, incluyendo la ampliación de los programas sociales y el apoyo a los trabajadores del sector informal (Chile), subsidio a la nómina durante tres meses, equivalente al 40 % del salario mínimo por trabajador para las empresas con una caída de ingresos superior al 20 %, y un subsidio por valor del 50 % de las primas de junio para los empleados que ganan el salario mínimo para las empresas con una caída de ingresos superior al 20 % (Colombia), mientras que países como Ecuador y México no realizaron esfuerzos adicionales considerables, lo que tiene un doble impacto, por un lado, económico, y por otro, en el nivel de desigualdad social para el periodo 2020.

5. DISCUSIÓN

En los países de la muestra, la mayoría de las medidas económicas se centraron en el problema comercial, como se observa en la Tabla 8 , con los cierres de aeropuertos, suspensión de operaciones de comercio internacional con mayor resonancia en la paralización de las exportaciones chinas, cierre de establecimientos de comercio de bienes no esenciales, lo que llevó a la economía a un escenario fatal, es allí donde las políticas monetarias y fiscales se convierten en el medio para superar la crisis; sin embargo, en América Latina y el Caribe los países no contaban con los recursos suficientes, lo que los abocó a endeudarse. En la Figura 7 es notorio el alto flujo de préstamos por parte del FMI, así en la postpandemia se prevén fuertes ajustes fiscales para cumplir con las obligaciones contraídas.

El alto número de medidas económicas que toma el gobierno en un país no es garantía frente a la complejidad de los retos que generó la pandemia. En lugar de que la economía fuera sujeta a múltiples cambios en el corto plazo es más eficiente acudir a un modelo de finanzas funcionales, dado que lo único importante no es salvar el aparato productivo. Bajo este enfoque

Si bien durante la crisis pandémica se presentaron algunos alivios fiscales con la exención y exclusión de los impuestos al consumo, en renta, por el contrario, se dieron incentivos fiscales para reactivar la economía. Cabe anotar que algunas medidas formales, sacrificaron los flujos de caja de los gobiernos como: las devoluciones de saldo a favor abreviadas y automáticas, financiación de los impuestos por pagar, aplicación de plazos para el cumplimiento de las obligaciones formales y sustanciales, reducción de tasas de interés y moratorias; otras generaron un compás de espera en los procesos de fiscalización, como fue la suspensión de términos, embargos y medidas cautelares.

Los medios de comunicación, que en un principio alertaron al mundo sobre un virus de alcance global, terminaron llevando a la sociedad a la zozobra. La sobrecarga de información es para

El valor agregado de esta investigación es abordar de forma conjunta los problemas de la desigualdad económica, los mecanismos fiscales y las consecuencias de la COVID-19, también proponer una metodología que permita replicar el análisis en otras regiones del mundo. Las implicaciones prácticas del estudio son conocer las características fiscales y los esfuerzos en materia económica de los países objeto de estudio en la pandemia.

6. CONCLUSIONES

La pandemia de COVID 19 transparentó la debilidad estructural de los sistemas tributarios en países en vías de desarrollo, las excesivas exenciones a las elites que han logrado sostener un sistema tributario acorde a sus intereses, los altos índices de evasión, informalidad, lavado de activos, la baja presión fiscal, erosionó durante la coyuntura pandémica las finanzas públicas y condujo a ajustar la política fiscal y monetaria diseñando mecanismos fiscales de choque para contrarrestar los efectos nefastos en la economía de la población vulnerable.

El confinamiento de la mano obrera trabajadora lesionó la productividad, evidenció las grandes desigualdades, acumulación de riqueza y el poder en las élites, pero, a su vez, demostró que el capital por sí mismo genera riqueza, pero no valor, este lo genera el capital humano. El gran desafío en la postpandemia deberá orientarse a fortalecer la distribución a través de mejores salarios y la redistribución (cuya fuente son los impuestos directos) a la población más vulnerable, para proteger así a la sociedad en general.

Los mecanismos fiscales adicionales adoptados por los países de la región en 2020 para enfrentar los problemas económicos y de salud pública ocasionados por la pandemia, no generaron efectos positivos sobre las desigualdades económicas, en este caso, leído a partir del coeficiente Gini, en los países en consideración en la Figura 11, se evidencia una tendencia creciente en la desigualdad de la redistribución de los ingresos, lo cual demuestra que los mecanismos fiscales deben desarrollarse de manera continua, pues no hay disminución en las desigualdades económicas a partir del esfuerzo fiscal realizado por la mayoría de países en la región en el periodo de la pandemia.

La reducción de ingresos fiscales, por la afectación de los flujos de liquidez del Estado y el sector productivo, en contraposición con el aumento significativo del gasto social, que implicó inversiones cuantiosas para fortalecer la estructura del sector salud, salvaguardar el sector financiero, afianzar el sector empresarial y proteger los hogares, indujo a países de América Latina a desconocer la regla fiscal y superar su capacidad de endeudamiento. En opinión de

La rigidez y eficacia en la determinación del impuesto, recaudo y fiscalización, acompañado de una política de ahorro y administración transparente de los recursos públicos, junto al diseño de una regla fiscal flexible haría posible que los mecanismos fiscales respondan de manera oportuna y efectiva a las irrupciones desequilibrantes de las economías por factores internos o externos.

Los efectos económicos a mediano plazo y el escenario postpandemia evidenciarán el posible éxito de las medidas que los gobiernos han tomado. Los futuros temas de investigación podrían enfocarse en la medición de la eficiencia, el análisis del costo beneficio de las medidas, el ajuste fiscal como consecuencia del aumento del gasto público que puede llevar al cambio de la estructura tributaria y la reconfiguración de la actividad económica y el desestimulo en sectores tradicionales, por una parte, y, por otra, el desarrollo de empresas de base tecnológica en auge por la coyuntura actual y la especulación de precios en los bienes asociados a la salud.

En general, los países de América Latina presentan cifras de muertes acumuladas por cada millón de habitantes por encima del promedio mundial, siendo una de las regiones más afectadas; el gasto social como porcentaje del PIB, a excepción de Brasil y Argentina, están por debajo del promedio, al compararse con países de diferentes ingresos, sin embargo, el número de medidas tomadas es abundante, lo que podría interpretarse como una señal de gestión gubernamental en medio de la crisis. En los próximos años se verán las consecuencias.

CONFLICTOS DE INTERÉS

Los autores declaran que no presentan conflictos de interés financiero, profesional o personal que pueda influir de forma inapropiada en los resultados obtenidos o las interpretaciones propuestas.

CONTRIBUCIÓN DE AUTORES

Para el desarrollo de este proyecto todos los autores han realizado una contribución significativa especificada a continuación:

Albeiro Aguirre-Ríos: Conceptualización, diseño metodológico, escritura y revisión.

Juan José Espinal Piedrahita: Conceptualización, análisis cuantitativo y revisión.

Ruby Stella Cabrera Jaramillo: Conceptualización, análisis cualitativo y revisión.

Sol Beatriz Vélez Escobar: Conceptualización, revisión y edición.

REFERENCIAS

- arrow_upward Acuña Ortigoza, M. (2021). América latina. Entre la nueva realidad y las viejas desigualdades. Telos: Revista de Estudios Interdisciplinarios En Ciencias Sociales, v. 23, n. 1, 129–140. https://doi.org/10.36390/telos231.10

- arrow_upward Administración Federal de Impuestos Públicos. (2020). Boletín anual de Seguridad Social. https://www.afip.gob.ar/institucional/estudios/boletines-mensuales-de-seguridad-social/2020.asp

- arrow_upward Aguayo, I. (2020). Medidas económicas para Pymes en países Iberoamericanos: Argentina, Brasil, España, México, Perú y Uruguay. https://www.bcn.cl/asesoriasparlamentarias/detalle_documento.html?id=76428

- arrow_upward Atkinson, A. (2016). Desigualdad: ¿Qué podemos hacer? Fondo de Cultura Económica.

- arrow_upward Banco Mundial. (2021). Economía y crecimiento. https://datos.bancomundial.org/indicador

- arrow_upward Baquero Suárez, T. M., Liñán Solorzano, A. (2020). Incidencia de la pandemia covid-19 en la economía del Estado colombiano. Utopía y Praxis Latinoamericana, v. 25, n. Extra 8, 292–302. https://doi.org/10.5281/zenodo.4087644

- arrow_upward Bárcena, A. (2021). Efectos socioeconómicos de la COVID-19 en América Latina y el Caribe y perspectivas de recuperación. Pensamiento Iberoamericano, n. 10, 60–87. https://www.somosiberoamerica.org/wp-content/uploads/2021/03/CAP2-ALICIA-BARCENA.pdf

- arrow_upward Barquero, J. M. (2002). La función del tributo en el Estado social y democrático de derecho. Centro de Estudios Constitucionales.

- arrow_upward Bohoslavsky, J. P., Rulli, M. (2020). Covid-19, instituciones financieras internacionales y continuidad de las políticas androcéntricas en América Latina. Revista Estudos Feministas, v. 28, n. 2, 1–16. https://doi.org/10.1590/1806-9584-2020v28n273510

- arrow_upward Bourguignon, F. (2017). La globalización de la desigualdad. Fondo de Cultura Económica.

- arrow_upward Bresser-Pereira , L. C. (2020). Financiamento da Covid-19, inflação e restrição fiscal. Revista de Economía Política, v. 40, n. 4, 604–621.

- arrow_upward Bull, B., Robles Rivera, F. (2020). El COVID-19, las élites y el futuro de la economía política de la reducción de la desigualdad en América Latina. Revista de La CEPAL, v. 132, 79–94.

- arrow_upward Cabrera-Ignacio, E., Zapata-Aguilar, J. A. (2021). Cultura fiscal en los asalariados de Yucatán, México. Revista CEA, v. 7, n. 14, e1653. https://doi.org/10.22430/24223182.1653

- arrow_upward Cante, F. (2020). La política económica como catalizador de las crisis. Análisis político, v. 33, n. 100, 55–71. https://doi.org/10.15446/anpol.v33n100.93360

- arrow_upward Cárdenas, J., Robles-Rivera, F., Martínez-Vallejo, D. (2020). Élites empresariales y desigualdad en tiempos de pandemia en América Latina. Revista Española de Sociología, v. 29, n. 3, 715–726. https://doi.org/10.22325/fes/res.2020.45

- arrow_upward Caro Arroyo, J. M. (2020). Los modelos de tributación en Latinoamérica y su incidencia en la desigualdad. Revista Científica General Jose Maria Cordova, v. 18, n. 31. 675-706 https://doi.org/10.21830/19006586.583

- arrow_upward Centro Interamericano de Administraciones Tributarias. (2021a). Impuesto al Valor Agregado: su aplicación en América. https://www.ciat.org/ciatblog-impuesto-al-valor-agregado-su-aplicacion-en-america/

- arrow_upward Centro Interamericano de Administraciones Tributarias. (2021b). Reporte de recaudación covid-19. Serie Documentos de trabajo, 1er Cuatrimestre. https://www.ciat.org/Biblioteca/DocumentosdeTrabajo/2021/DT-03-2021-CIAT.pdf

- arrow_upward Chicaíza Becerra, L., García Molina, M., Urrea, I. L. (2020). ¿Economía o salud? Un análisis global de la pandemia de covid-19. Revista de Economía Institucional, v. 23, n. 44, 171–194. https://doi.org/10.18601/01245996.v23n44.08

- arrow_upward Comisión Económica para América Latina y el Caribe. (2020). Panorama Fiscal de América Latina y el Caribe: La política fiscal ante la crisis derivada de la pandemia de la enfermedad por coronavirus (COVID-19).

- arrow_upward Comisión Económica para América Latina y el Caribe. (2021a). Financiamiento para el desarrollo en la era de la pandemia de COVID-19 y después: Prioridades de América Latina y el Caribe en la agenda de políticas mundial en materia de financiamiento para el desarrollo. https://repositorio.cepal.org/bitstream/handle/11362/46710/1/S2100064_es.pdf

- arrow_upward Comisión Económica para América Latina y el Caribe. (2021b). Medidas y acciones a nivel nacional. [07 de septiembre de 2021]. https://www.cepal.org/es/temas/covid-19

- arrow_upward Comisión Económica para América Latina y el Caribe. (2021c). Panorama fiscal de América Latina y el Caribe. Los desafíos de la política fiscal en la recuperación transformadora pos-COVID-19. https://repositorio.cepal.org/bitstream/handle/11362/46808/1/S2100170_es.pdf

- arrow_upward Cruz Hidalgo, E., Parejo Moruno, F. M., Garzón Espinosa, E., Rangel Preciado, J. F. (2020). Es el momento de la política fiscal: repensar los estabilizadores automáticos contra la pandemia. Revista de Economía Mundial, v. 56, 81–97. https://doi.org/10.33776/rem.v0i56.4825

- arrow_upward Dávalos, P. (2020). Un manifiesto para el siglo XXI: De la renta básica universal y otras utopías. Ediciones Desde Abajo.

- arrow_upward De Albuquerque, M. V., Leandro-Ribeiro, L. H. (2020). Desigualdade, situação geográfica e sentidos da ação na pandemia da COVID-19 no Brasil. Cadernos de Saude Publica, v. 36, n. 12, 1–14. https://doi.org/10.1590/0102-311X00208720

- arrow_upward De Camargo, K. R. (2020). Trying to make sense out of chaos: Science, politics and the COVID-19 pandemic. Cadernos de Saude Pública, v. 36, n. 4, 1–7. https://doi.org/10.1590/0102-311X00088120

- arrow_upward Faria-e-Castro, M. (2021). Fiscal policy during a pandemic. Journal of Economic Dynamics and Control, v. 125, 104088. https://doi.org/10.1016/j.jedc.2021.104088

- arrow_upward Federico, L. (2021). Política y trabajo en salud: ¿la pandemia de COVID-19 como acontecimiento? Cadernos de Saúde Publica, v. 37, n. 4, 1–11. https://doi.org/10.1590/0102-311X00240120

- arrow_upward Fondo Monetario Internacional. (2021). Base de datos de respuestas de política fiscal al covid-19. FMI. https://www.imf.org/en/Topics/imf-and-covid19/Fiscal-Policies-Database-in-Response-to-COVID-19

- arrow_upward Fondo Monetario Internacional. (2020). La política fiscal en tiempos de pandemia: ¿cómo les ha ido a América Latinal y al Caribe? FMI. https://www.imf.org/-/media/Files/Publications/REO/WHD/2020/Oct/Spanish/Fiscal-SPA.ashx

- arrow_upward García Bernal, N., Aguayo, I. (2020). Impactos macroeconómicos del COVID-19 en el mercado laboral. Bliblioteca Del Congreso Nacional de Chile. https://obtienearchivo.bcn.cl/obtienearchivo?id=repositorio/10221/28683/1/BCN_Impactos_macroeconomicos_del_COVID_19_en_el_Mercado_Laboral.pdf

- arrow_upward Global Change Data Lab. (2021). Muertes por coronavirus (COVID-19). https://ourworldindata.org/covid-deaths

- arrow_upward Hernández, R. E. (2020). Covid-19 y América Latina y el Caribe: los efectos económicos diferenciales en la región. Universidad de Alcalá.

- arrow_upward Jaramillo, M.,Ñopo Aguilar, H.. (2020). El impacto del Covid-19 sobre la economía peruana. Economía Unam, v. 17, n. 51, 136–146. https://doi.org/10.22201/fe.24488143e.2020.51.552

- arrow_upward López-Feldman, A., Chávez, C., Vélez, M. A., Bejarano, H., Chimeli, A. B., Féres, J., Robalino, J., Salcedo, R., Viteri, C. (2020). COVID-19: Impactos en el medio ambiente y en el cumplimiento de los ODS en América Latina. Revista Desarrollo y Sociedad, n. 86, 104–132. https://doi.org/10.13043/DYS.86.4

- arrow_upward Lopez-Morales, J. S., Nava-Aguirre, K. M., Huerta-Estevez, A. (2021). Multilatinas and COVID-19: initial actions to the pandemic. Management Research, v. 19, n. 1, 38-58. https://doi.org/10.1108/MRJIAM-09-2020-1091

- arrow_upward Luqmani, Y. A., El Hashim, A. (2022). The COVID-19 Pandemic: A Health Crisis Managed or a Panic Response with Disastrous Future Consequences?. Medical Principles and Practice, v. 31, n. 1, 1-10. https://doi.org/10.1159/000520258

- arrow_upward Makin, A. J., Layton, A. (2021). The global fiscal response to COVID-19: Risks and repercussions. Economic Analysis and Policy, v. 69, 340–349. https://doi.org/10.1016/j.eap.2020.12.016

- arrow_upward Milanovic, B. (2017). Desigualdad mundial: Un nuevo enfoque para la era de la globalización. Fondo de Cultura Económica.

- arrow_upward Mora, J. J. (2021). Análisis del desempleo y la ocupación después de una política estricta de confinamiento por COVID-19 en Cali. Lecturas de Economía, n. 94, 165–193. https://doi.org/10.17533/UDEA.LE.N94A342002

- arrow_upward Muinelo-Gallo, L., Roca-Sagalés, O. (2013). Joint determinants of fiscal policy, income inequality and economic growth. Economic Modelling, v. 30, 814-824. https://doi.org/10.1016/j.econmod.2012.11.009

- arrow_upward Musgrave, R. A. (1991). Hacienda Pública. Teórica y aplicada (5th ed.). McGraw-Hill.

- arrow_upward Pires, L. N., de Carvalho, L. B., Rawet, E. L. (2021). Multi-dimensional inequality and covid-19 in Brazil. Investigación Económica, v. 80, n. 315, 33–58. https://www.jstor.org/stable/26965502

- arrow_upward Nogueira, J., Rocha, D. G., Akerman, M. (2020). Políticas públicas adoptadas en la pandemia de la COVID-19 en tres países de América Latina: contribuciones de la Promoción de la Salud para no volver al mundo que existía. Global Health Promotion, v. 28, n. 1, 117–126. https://doi.org/10.1177/1757975920977837

- arrow_upward Organización Mundial de la Salud. (2021). Pandemia de enfermedad por coronavirus (COVID-19). Indicador: Muertes. https://www.who.int/emergencies/diseases/novel-coronavirus-2019

- arrow_upward Organización para la Cooperación y el Desarrollo Económicos, Comisión Económica para América Latina y el Caribe, Centro Interamericano de Administraciones Tributarias. (2021). Estadísticas tributarias en América Latina y el Caribe. https://www.oecd-ilibrary.org/taxation/revenue-statistics-in-latin-america-and-the-caribbean-2021_96ce5287-en-es

- arrow_upward Organización para la Cooperación y el Desarrollo Económicos, Naciones Unidas, Centro Interamericano de Administraciones Tributarias, Banco Interamericano de Desarrollo. (2022). Estadísticas de Ingresos en América Latina y el Caribe 2022. OECD Publishing. https://www.oecd.org/tax/revenue-statistics-in-latin-america-and-the-caribbean-24104736.htm

- arrow_upward Padhan, R., Prabheesh, K. P. (2021). The economics of COVID-19 pandemic: A survey. Economic Analysis and Policy, v. 70, 220–237. https://doi.org/10.1016/j.eap.2021.02.012

- arrow_upward Paz-Gómez, D. M., Santelices Enríquez, M. C. (2020). (In) capacidades de política en tiempos de covid-19: comprendiendo las respuestas económicas de Colombia y Ecuador. Análisis Político, v. 33, n. 100, 72–91. https://doi.org/10.15446/anpol.v33n100.93362

- arrow_upward Piketty, T. (2015). La economía de las desigualdades: Cómo interpretar una redistribución justa y eficaz de la riqueza. Siglo Veintiuno Editores. Argentina.

- arrow_upward Plazas Vega, M. A. (2017). Derecho de la hacienda pública y derecho tributario. Temis. Tomo 2. Derecho tributario.

- arrow_upward Ponce, P., Loaiza, V., del Río Rama, M. de la C., Bollain Parra, L. (2020). Efecto de la desigualdad y la actividad económica en el COVID-19 en Ecuador: un bosquejo de sus posibles determinantes económicos, sociales y demográficos. Contaduría y Administración, v. 65, n. 5, 1–12. https://doi.org/10.22201/fca.24488410e.2020.3044

- arrow_upward Ramírez-Pereira, M., Pérez Abarca, R., Machuca-Contreras, F. (2020). Políticas públicas de promoción de salud en el contexto de la COVID-19, en Chile, una aproximación desde el análisis situacional. Global Health Promotion, v. 28, n. 1, 127–136. https://doi.org/10.1177/1757975920978311

- arrow_upward Ramos Carvajal, C., Alvargonzález Rodríguez, M., Moreno Cuartas, B. (2018). Factores determinantes de la reducción de la desigualdad en la distribución de la renta en países de América Latina. Revista de La CEPAL, v. 2018, n. 126, 87–107. https://doi.org/10.18356/5a3bc958-es

- arrow_upward Souza, L. R. M., Gomes Ditterich, R., Melgar-Quiñonez, H. (2021). A pandemia de Covid-19 e seus entrelaçamentos com desigualdade de gênero, insegurança alimentar e apoio social na América Latina. Interface, v. 25, n. 1, 1–13.

- arrow_upward Rocha Flórez, J. J., Julio Rodríguez, J. J., Semprun Romero, R. Á. (2021). Economía social como alternativa ante una sociedad post coronavirus. Revista de Ciencias Sociales, v. 27, n. 2, 147–162. https://doi.org/10.31876/rcs.v27i2.35904

- arrow_upward Rodríguez, J. A. (2021). Situación económica, política fiscal y pandemia en Colombia. Revista de Economia Institucional, v. 23, n. 44, 249–263. https://doi.org/10.18601/01245996.v23n44.12

- arrow_upward Romero García, F. (2005). El valor sistema tributario: Acerca de su integración entre los principios de la imposición. Universidad de Cádiz.

- arrow_upward Salvati, E. (2021). Crisis and intergovernmental retrenchment in the European Union? Framing the EU’s answer to the COVID-19 pandemic. Chinese Political Science Review, v. 6, 1-19. https://doi.org/10.1007/s41111-020-00171-0

- arrow_upward Sen, A. (2016). La desigualdad económica. Fondo de Cultura Económica.

- arrow_upward Servicio de Impuestos Internos. (2022). Organismos Tributarios Internacionales. https://www.sii.cl/pagina/websrelacionados/internacionales.htm

- arrow_upward Servicio de Rentas Internas. (2021). Estadísticas Generales de Recaudación. https://www.sri.gob.ec/estadisticas-generales-de-recaudacion-sri

- arrow_upward Wordart.com. (2021). Creador de arte de nube de palabras. https://wordart.com/

- arrow_upward Yao, Q, Hou, D., Cheng, L. (2021). Precautionary saving, inequality and fiscal policy: a Hank model. Economic Computation and Economic Cybernetics Studies and Research, v. 55, n. 1, 57-72. https://doi.org/10.24818/18423264/55.1.21.04