Turismo médico en Colombia: dinámica y ventaja competitiva*

Medical tourism in Colombia: dynamics and competitive advantage

Recibido: 13 de mayo de 2022

Aceptado: 20 de abril de 2023

López Rodríguez, A. L., López Rodríguez, S. A., Pinzón Hoyos, B., y Vásquez Bernal, O. A. (2023). Turismo médico en Colombia: dinámica y ventaja competitiva. Revista CEA, 9(20), e2407. https://doi.org/10.22430/24223182.2407

Resumen

La cadena global de valor del turismo médico tiene alto potencial para generar beneficios en Colombia porque el país ha desarrollado capacidades relevantes en el sector de la salud y en la cadena turística especializada para atender la demanda de este sector, posicionándolo como destino reconocido en turismo de salud. Pero aún falta mayor conocimiento de su dinámica, por lo que el objetivo de esta investigación se centró en analizar la capacidad de la cadena global de valor de turismo médico a nivel nacional para crear ventaja competitiva según el postulado del economista estadounidense, Michael Porter. La metodología de investigación se basó en el diseño documental y análisis cualitativo. Así, los resultados obtenidos reflejaron que las ventajas competitivas están en la diferenciación de precios y calidad, reforzadas por las políticas públicas y privadas, que han derivado en un alto crecimiento del sector desde 2012 hasta 2019, antes de la pandemia del SARS-CoV2. El turismo médico es un sector emergente y valioso para la economía del país, por lo que hace parte del Programa de Transformación Productiva -PTP (política pública de competitividad nacional para impulsar veinte sectores económicos estratégicos para el país, emitida en 2012). Como proyección, se espera que el crecimiento del turismo médico en el país se pueda recuperar y sobrepasar la dinámica de crecimiento que tenía antes de la pandemia, con las estrategias de reactivación económica de la postpandemia, en el corto y mediano plazo, a partir del segundo semestre del año 2021, ya que la infraestructura del sector de salud se mejoró sustancialmente con la emergencia sanitaria debido a la alta inversión pública y privada.

Palabras clave: turismo médico, economía del turismo, ventaja competitiva, desarrollo económico.

Clasificación JEL: Z30

Highlights

Abstract

Since Colombia has developed relevant capabilities in the healthcare and specialized tourism sectors to meet their demands and has become a popular destination for health tourism, it may significantly benefit from the Global Value Chain (GVC) of medical tourism services. However, a deeper understanding of the dynamics of this GVC is still required. The purpose of this study was, thus, to analyze the potential of the GVC of medical tourism services in Colombia to gain competitive advantage following Porter’s model of Five Competitive Forces. To that end, the study adopted a qualitative approach and employed document analysis. According to the results, competitive advantages in medical tourism are based on price and quality differentiation and are reinforced by public and private policies, which have led to high growth in the sector from 2012 to 2019, prior to the COVID-19 pandemic. In fact, medical tourism is an emerging and valuable industry for the country’s economy, and it is even part of its Productive Transformation Program (a public policy for national competitiveness issued in 2012 to boost twenty strategic economic sectors for the country). With post-pandemic economic reactivation strategies in the short and medium term, beginning in the second semester of 2021, it is projected that the medical tourism industry in Colombia can recover and surpass the growth dynamics it had before the pandemic. This is because the healthcare infrastructure has substantially improved since the health emergency as a result of an increased public and private investment.

Keywords: medical tourism, economics of tourism, competitive advantage, economic development.

JEL classification: Z30.

Highlights

1. INTRODUCCIÓN

Este artículo se deriva del proyecto de investigación «Caracterización y diagnóstico de la cadena global de valor del turismo médico en Colombia». El objetivo era analizar, mediante una exploración descriptiva de la red global de turismo médico en Colombia, su capacidad para generar ventajas competitivas, según las cinco fuerzas de competencia planteadas por Michael Porter (

El marco teórico contempla, por una parte, el turismo médico como actividad económica con particularidades sobre otras formas de turismo porque integra el clúster médico y la cadena turística y, por otra, la cadena global de valor (CGV), que partir de la globalización de los mercados traspasa fronteras de países, regiones y continentes (

Como discusión de los resultados, los autores proponen algunos puntos de vista sobre los hallazgos encontrados durante el proceso de investigación, y en la última sección se aportan las conclusiones de acuerdo con los objetivos específicos del estudio.

2. MARCO TEÓRICO

El turismo de salud y turismo médico

El turismo en busca de salud se remonta a tiempos muy antiguos (4000 A.C.), con los griegos y egipcios que viajaban para sumergirse en aguas termales y aliviar ciertas dolencias. Estos lugares eran centros de descanso y de negocios que incluían otros servicios como masajes, caminatas en medio de la naturaleza y abastecimiento de lo necesario para el bienestar del turista (

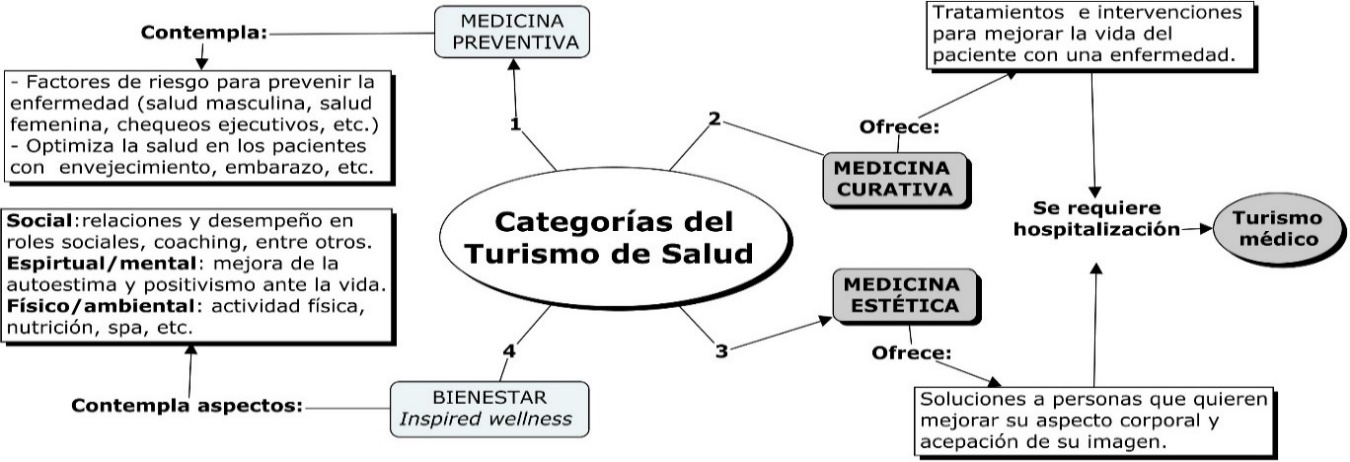

La

Figure 1. Categories of health tourism

Fuente: elaboración propia a partir de (

Centrándose en el turismo médico, objeto de este estudio, se aprecia en la Figura 1 que se requiere hospitalización debido a intervenciones quirúrgicas no ambulatorias como medicina curativa y la medicina estética. Esta modalidad hace parte del turismo de salud que contempla otras categorías, que pueden ser incluidas dentro de la oferta, como medicina preventiva y de bienestar o Inspired wellness (

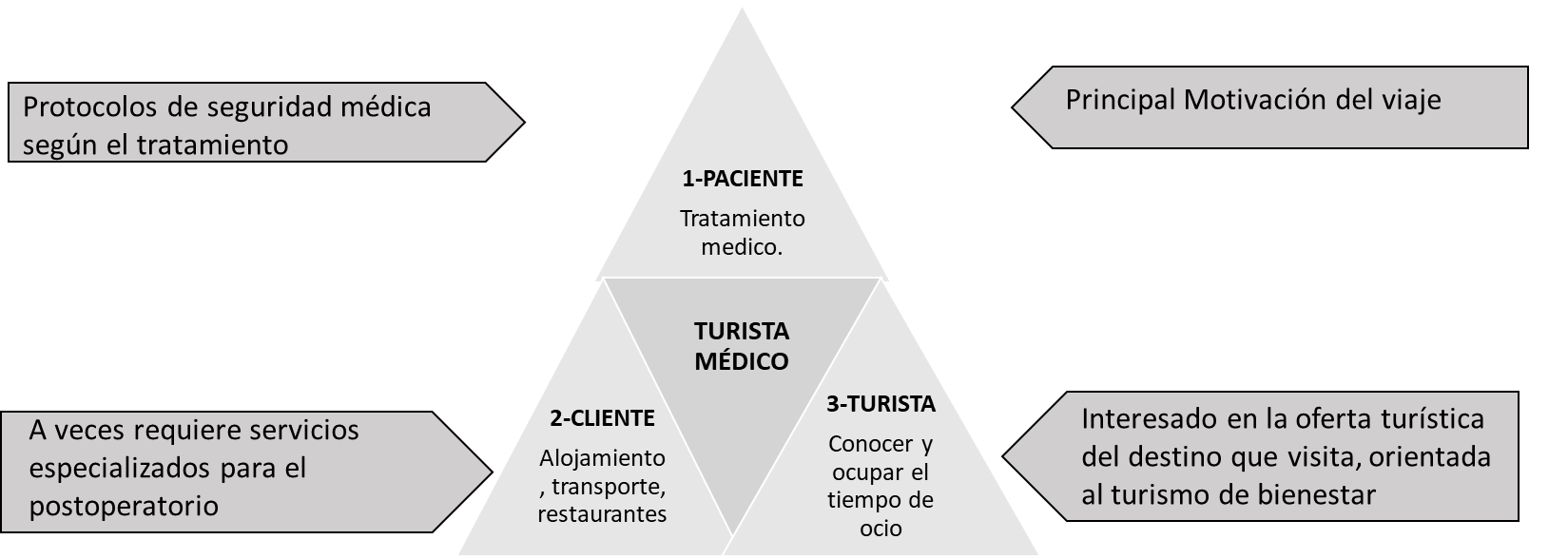

Figure 2. Medical tourist profile

Fuente: elaboración propia a partir de (

Como paciente, su principal motivación de viaje es recuperar la salud mediante una cirugía curativa o mejorar el aspecto mediante una cirugía plástica. En ambos casos, el servicio contempla protocolos médicos especializados que garanticen la seguridad del paciente. Como cliente, requiere satisfacer necesidades de alojamiento, transporte y restauración especiales, según su estado de salud, y como turista, desea conocer el destino que visita y ocupar el tiempo de ocio en actividades acordes a su estado de salud que, además, favorezcan su recuperación, como puede ser la oferta del turismo de bienestar, solicitado en los procesos postoperatorios. Por su parte, los acompañantes que generalmente viajan con el paciente requieren servicios turísticos acordes con su condición, por lo que se dinamiza el turismo en general en el destino (

Desde el punto de vista económico, (

Cadenas globales de valor

Las CGV parten de los fenómenos de internacionalización de los mercados y la globalización. En esencia son un conjunto de eslabones o unidades de negocio relativamente autónomas que pueden administrarse de manera independiente y operar conjuntamente en un marco de principios, intereses y acuerdos de calidad de servicio comunes. Son globales porque varios de sus eslabones se encuentran ubicados en diferentes regiones, países y/o continentes, pero se tienen en cuenta los conceptos de clústeres y cadenas de valor donde los eslabones se asocian entre sí, cada uno de ellos diferenciado por actividades de procesos primarios o de soporte para la empresa líder o principal. Esta asociación potencia la competitividad empresarial y regional (

Otro aspecto para considerar en las CGV es la gobernanza o grado de control sobre la cadena, permitiendo el ascenso industrial basado en el cambio tecnológico dentro de las CGV y abarca los niveles de producto, actividades económicas, relaciones intrasectoriales y relaciones intersectoriales, como se describe a continuación:

- Producto, de mercancías simples a más complejas (agregar valor).

- Actividades económicas, basadas en la relación entre producción, comercialización y diseño.

- Intrasectorial, vínculos hacia atrás y hacia delante de la cadena.

- Intersectorial, pasar del uso intensivo de mano de obra no calificada al uso intensivo de mano de obra calificada y de alta tecnología. Alto valor al ascenso social (salarios, empleo, horas de trabajo, protección social).

La cadena de turismo médico es una CGV, porque varios de sus eslabones están deslocalizados, es decir, están ubicados fuera del país donde se presta el servicio, como son algunas agencias de viaje, las aseguradoras que costean ciertos tratamientos de cirugías reconstructivas y las empresas aéreas, entre otras organizaciones que median entre el turista-paciente y la institución prestadora del servicio médico en el lugar de destino. Los clientes, en su mayoría, provienen de países extranjeros atraídos por los costos y la calidad del servicio (

Para el caso del turismo médico, según

Table 1. Types of governance in the global value chain

Tipo de gobernanza___________ Características | MercadoProveedor: relación de oferta y demanda | ModularProveedor: enfrenta mayor competencia | RelacionalProveedor: se integra a empresa líder | CautivaProveedor: relación vertical con la empresa líder | JerárquicaProveedor: filial de la cadena de valor. |

Objetivo fundamental | Reducción de costos | Mejorar la competencia | Satisfacción del cliente | Objetivos de producción | Objetivos de producción |

Complejidad de las transacciones | Baja | Alta | Alta | Alta | Alta |

Capacidad de proveedores | Alta | Alta | Alta | Alta | Baja |

Competencia | Elevada | Elevada | Baja | Nula | Nula |

Asimetría de poder | Baja | Baja | Baja | Baja | Nula |

Aquí se observa que el tipo de gobernanza se deriva del papel que juega la empresa líder sobre los demás eslabones de la cadena. De acuerdo con las condiciones de cada país o región, la gobernanza cambia para adecuarse a las condiciones del mercado (

3. METODOLOGÍA

La investigación se realiza mediante el diseño documental, utilizando como técnica el análisis cualitativo, para el manejo de los datos. El diseño documental se considera una modalidad de investigación cuando el proceso se hace de manera sistemática y organizada y desarrolla un pensamiento claro y productivo con la comprensión del problema o fenómeno de interés bajo una nueva mirada que genera conocimiento nuevo (

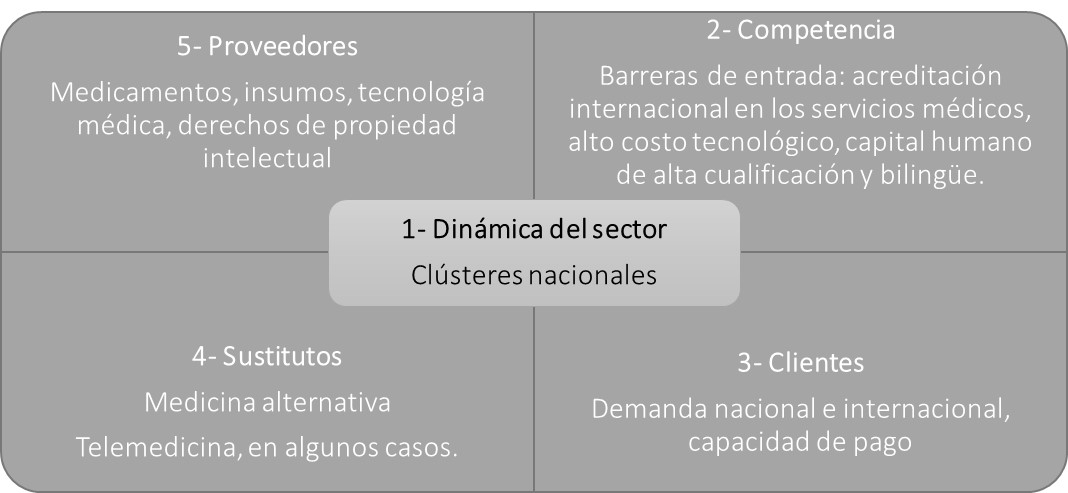

Por lo tanto, mediante la investigación documental basada en el análisis del Diamante de Porter se puede comprender la dinámica del sector del turismo médico y evaluar la ventaja competitiva en cualquiera de los destinos seleccionados en este estudio. En la Figura 3 se resumen las fuerzas propuestas por el autor (

Figure 3. Porter’s Five Forces applied to the medical tourism industry in Colombia

Fuente: elaboración propia, a partir de

De esta manera, la revisión documental se orienta considerando como variables de interés las propuestas por Michael Porter como fuerzas de competitividad, las cuales se traducen en palabras clave para realizar la búsqueda de publicaciones científicas, estudios realizados dentro las universidades, como tesis; publicaciones de organismos multilaterales y entidades públicas nacionales que incluyen estudios y documentos de políticas públicas, como se muestra en la Tabla 2.

Table 2. Stages of document analysis

Proceso o etapas | Acciones | Resultado |

| Identificación de las fuentes documentales | Se establece un protocolo de búsqueda en bases de datos de revistas científicas, informes y estadísticas de entidades como los ministerios colombianos, OMT, Organización de las Naciones Unidas (ONU), entre otros. | Se hace un plan de revisión documental utilizando las palabras claves y los criterios de búsqueda de la Figura 3. |

| Ubicación de las fuentes documentales | La mayoría de las revistas científicas se ubicaron en las bases de datos de Scopus, Scielo, Science Direct, Redalyc y se utilizaron motores de búsqueda como Google Académico, Mendeley, LRC Virtual y Research Gate. | Se identifican veinticinco artículos científicos directamente relacionados con el turismo médico o turismo de salud. Se identifican cuarenta artículos relacionados con cadenas de valor y/o redes globales de valor. |

Los documentos de instituciones colombianas y multilaterales se hicieron directamente en el sitio web. | Se identifican diecinueve documentos emitidos por entidades colombianas y veinte documentos emitidos por instituciones multilaterales. |

|

| Extracción y registro de la información | Se establece un protocolo de revisión mediante el diligenciamiento de fichas bibliográficas, como lo propone | De esta revisión se seleccionan los documentos que aporten a los objetivos de la investigación. |

| Análisis de la información | Elaboración del documento de trabajo del estado del arte, de donde se deriva este artículo. | Artículo de investigación basado en el diseño documental. |

4. RESULTADOS

Gobernanza de la cadena de valor

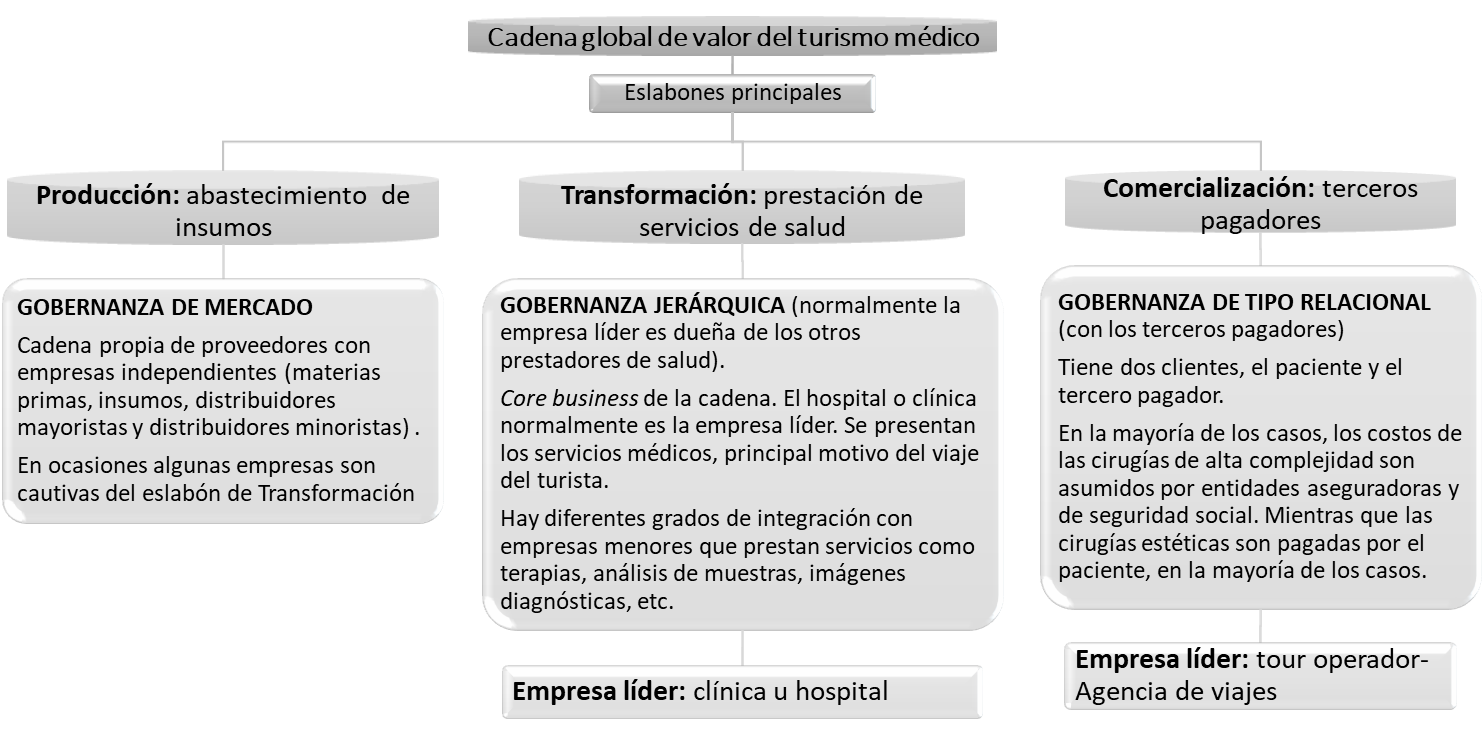

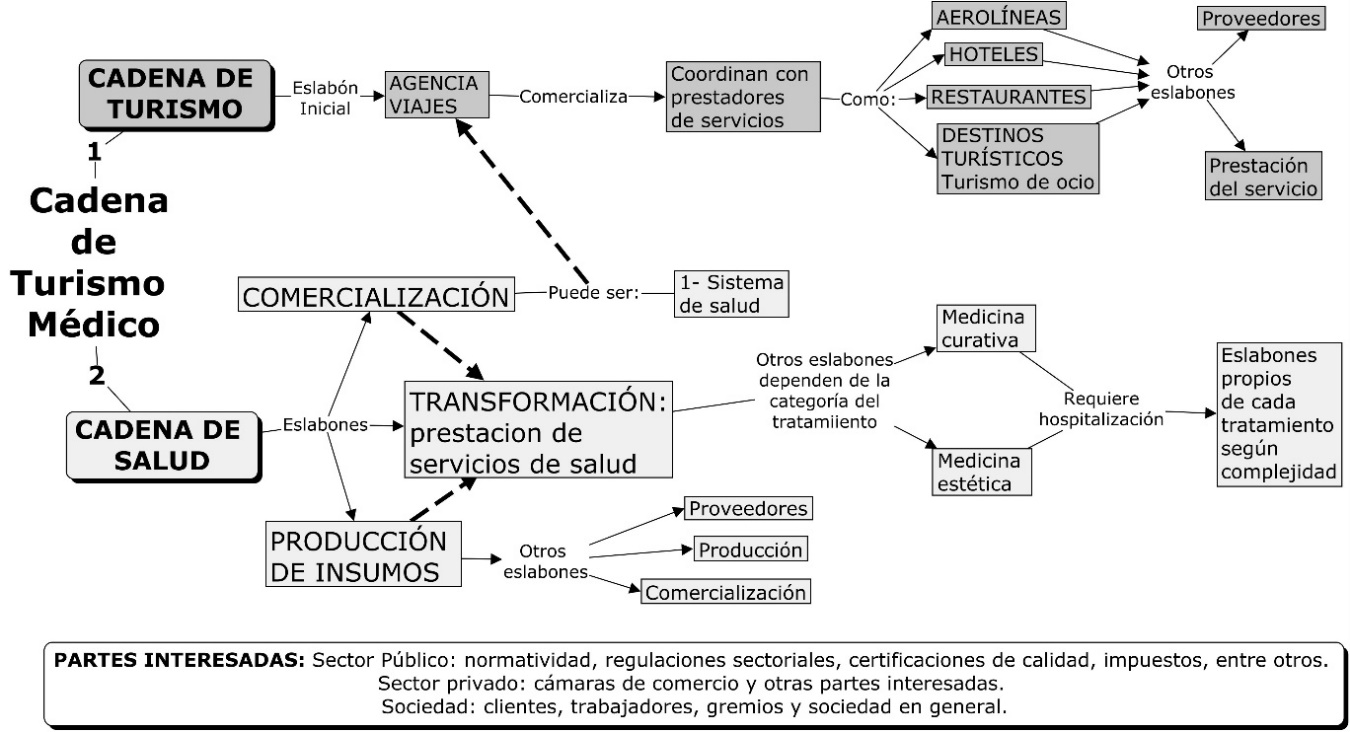

Para el caso del turismo médico en Colombia hay una combinación de varios tipos de gobernanza debido a la complejidad de los actores de la cadena. En la cadena turística prevalecen la gobernanza mercado, modular y relacional, mientras que en la cadena de salud se ven casos de gobernanza cautiva y jerárquica en determinados eslabones, donde la empresa líder (clínica u hospital) tiene injerencia directa sobre prestadores de servicios como radiología y proveedores de equipamiento médico (ver Figura 4).

Figure 4. Types of governance in the global value chain of medical tourism services in Colombia

Fuente: elaboración propia, a partir de (

La cadena de turismo médico en Colombia es de talla mundial y las empresas líderes son los prestadores de servicios de salud, que han derivado su reconocimiento por los altos estándares de calidad y sostenibilidad en toda la cadena, garantizados mediante certificaciones internacionales como JCI (certificación internacional, proviene de Joint Commission International), JCAHO (Joint Commission on Acreditation of Healthcare Organization e ISO (International Organization for Standarization), además de certificaciones y reconocimientos nacionales (

Así, en los destinos de turismo médico consolidados, como las ciudades de Bogotá, Cali, Medellín, Bucaramanga, Cartagena y Barranquilla, se pueden identificar varios tipos de gobernanza porque no hay una única empresa líder y se tienen dos cadenas bien diferenciadas: la primera, la cadena del sector turismo, que se rige por una normatividad especial, de manera que el Ministerio de Comercio, Industria y Turismo (MinCIT) ejerce mediante normas presión como «Parte interesada», donde hay empresas líderes que jalonan el mercado como agencias de viajes especializadas en turismo de salud, como el caso de Coomeva, en la ciudad de Cali. La segunda cadena es la del sector salud, con reglamentación emitida por el Ministerio de Salud (MinSalud), que, al igual que el anterior, ejerce presión sobre la cadena y, por consiguiente, afecta el tipo de gobernanza (ver Figura 5) (

Figure 5. Global medical tourism supply chain

Fuente: elaboración propia, a partir de (

Como resultado de la coordinación y gobernanza de la CGV del turismo médico en Colombia, el sector ha emergido rápidamente como una manifestación de la comercialización global del cuidado de la salud, caracterizado por la asistencia sanitaria de salud transfronteriza, motivada por los bajos costos, los tiempos cortos de espera y porque los servicios prestados no están disponibles en sus países de origen.

Análisis de la dinámica competitiva del sector de turismo médico mundial y en Colombia

El turismo médico hace parte del turismo de salud, y algunos análisis económicos relevantes no diferencian las categorías de este último, pero el primero dinamiza los otros sectores porque también utiliza servicios de bienestar y tratamientos ambulatorios para el pre y posoperatorio, además, propicia un flujo viajes hacia los destinos posicionados en el turismo de salud que involucran una amplia gama de oferta turística de ocio, naturaleza, cultura y otros servicios para el paciente y sus acompañantes. Así se convierte en dinamizador de la economía de los territorios donde se ubica el destino. También se resalta que la mayoría de los turistas de salud son personas con capacidad económica que valoran la calidad más que el costo (

Esta diversidad de productos tangibles e intangibles facilita la creación de ventaja competitiva, como lo plantea Porter, donde el conocimiento de las cinco fuerzas de competencia, a saber: entrada de los competidores, la amenaza derivada de otros productos o servicios que puedan ser sustitutos, el poder de negociación de los proveedores, el poder de negociación de los clientes y las pugnas entre competidores, lo que se conoce como el diamante de la competitividad (

Dinámica del sector hasta 2018

Con el tiempo se ha creado cierta reputación en lugares estratégicos, lo cual ha derivado en destinos turísticos especializados. Para el caso de turismo de salud hay dos escenarios, el primero, relacionado con la infraestructura para prestación de los servicios de salud, y el segundo, relacionado con el entorno, es decir, con los atractivos naturales y paisajísticos que favorecen la recuperación de la salud de los pacientes y el disfrute de los acompañantes. Esto convierte la experiencia del turismo médico en un turismo integral con turismo de naturaleza, turismo etnográfico y en ocasiones turismo de compras (

Table 3. International demand for health tourism

Principal motivación | Destino elegido | Porcentaje |

Tecnología más avanzada | América Latina | 38% |

Medio Oriente | 35% |

|

Europa | 16% |

|

Norteamérica | 7% |

|

Asia | 4% |

|

Mejor calidad | Asia | 44% |

Medio Oriente | 24% |

|

Europa | 13% |

|

África | 13% |

|

América Latina | 6% |

|

Acceso más rápido, especialmente en ortopedia y cirugía general | Reino Unido | 27% |

Canadá | 21% |

|

Japón | 20% |

|

Australia | 18% |

|

Otros | 14% |

|

Menores costos para procedimientos no críticos (origen 99% de Estados Unidos) | Asia | 60% |

América Latina | 36% |

|

Medio Oriente | 3% |

|

Europa | 1% |

|

Buscan procedimientos de bajo costo | Estados Unidos | 32% |

Australia | 20% |

|

Reino Unido | 8% |

|

Hong Kong | 6% |

|

Taiwán | 4% |

|

Japón | 3% |

|

Otros | 27% |

Competencia

La competencia, como lo menciona

En este sentido, el desarrollo acelerado del turismo médico en el ámbito global se ha observado en los países emergentes asiáticos, principalmente los llamados «tigres asiáticos». El mismo comportamiento se observa en países como Tailandia, Singapur, Malasia, India y Filipinas (

En cuanto a los costos, también el turismo médico en Colombia tiene ventaja competitiva como se muestra en la Tabla 4, donde se observa que el país tiene costos más bajos con respecto a los principales competidores. El porcentaje de los costos de los servicios médicos en Colombia son sensiblemente más bajos con respecto a los Estados Unidos, como se muestra en los siguientes ejemplos: baipás de Corazón, 10,2%; angioplastia, 12,5%; reemplazo válvula del corazón, 6,1%; reemplazo de cadera, 16,7%; reemplazo de rodilla, 14,2%; implantes dentales, 83,6%; banda gástrica, 21,7%; implantes mamarios, 26%; rinoplastia, 21% y estiramiento facial, 22%. Los costos de los servicios ofertados en Colombia son desde 78% a 94% más bajos con un alto nivel de calidad, por lo que el turismo médico va ganando espacios dentro de la oferta turística nacional e internacional (

Table 4. Price comparison of medical procedures (in USD)

Procedimientos | Colombia | Estados Unidos | México | Costa Rica | India |

Baipás de Corazón | 14 630 | 144 000 | 20 000 | 25 000 | 8500 |

Angioplastia | 7106 | 57 000 | 16 000 | 13 000 | 8500 |

Reemplazo válvula del corazón | 10 450 | 170 000 | 30 000 | 30 000 | 12 000 |

Reemplazo cadera | 8360 | 50 000 | 13 125 | 12 500 | 8000 |

Reemplazo de rodilla | 7106 | 50 000 | 10 650 | 11 500 | 7000 |

Implantes dentales | 1672 | 2000 | 910 | 1000 | 700 |

Banda gástrica | 6500 | 30 000 | 8430 | 8500 | 7500 |

Implantes mamarios | 2600 | 10 000 | 8000 | 3500 | 4500 |

Rinoplastia | 1677 | 8000 | 4165 | 5500 | 3500 |

Estiramiento facial | 3305 | 15 000 | 7200 | 5900 | 7000 |

Clientes

Los principales clientes para el turismo médico en Colombia son los provenientes de países cercanos geográficamente, como Estados Unidos, Canadá, Curazao, Venezuela, Argentina y Chile. También hay un mercado apreciable de colombianos residentes en el extranjero y cada vez crece más el nicho de turistas médicos provenientes de Europa (

La demanda de turismo médico doméstico también ha ido creciendo, sobre todo para personas que buscan centros especializados en otras ciudades donde habitan. Por ejemplo, la ciudad de Bucaramanga tiene una excelente reputación en la cirugía de ojos; Medellín en trasplantes, Cali en cirugías estéticas, y Bogotá con ofertas variadas.

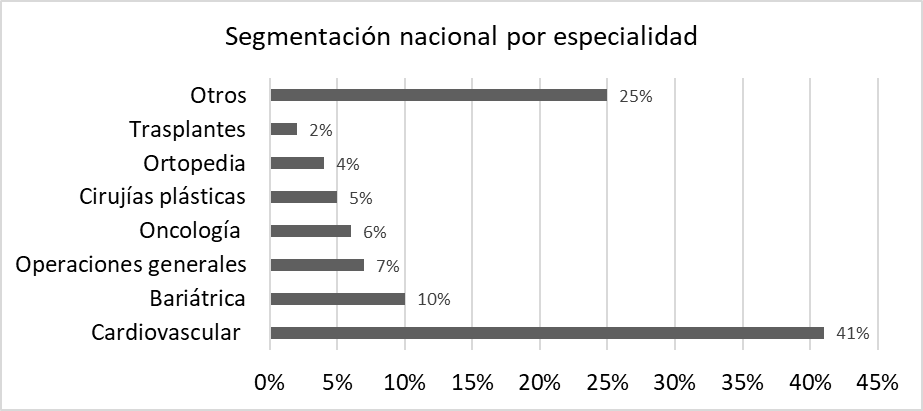

Por otra parte, la segmentación del mercado, de acuerdo con la demanda de servicios médicos de los turistas, evidencia que la mayoría de los pacientes buscan tratamientos cardiovasculares en un 41%, seguido por tratamientos bariátricos, con 10%, oncología, operaciones generales, cirugías plásticas, ortopedia, trasplantes y otros tratamientos no superan el 7% (

Figure 6. Market segmentation of medical tourism in Colombia

Fuente: elaboración propia, a partir de

Sustitutos

Para el turismo médico, los sustitutos pueden asociarse al desarrollo tecnológico que hace de la telemedicina una rama en auge, con desarrollos altamente eficientes y que evitan el desplazamiento de las personas para recibir atención médica. Pero, según

Los estudios realizados por

Por otra parte, la inclusión de TIC revoluciona la manera de prestar el servicio de salud: a) La inteligencia artificial aplicada a triaje virtual ofrece herramientas de valoración de alta eficiencia; b) La realidad virtual presenta múltiples aplicaciones (reuniones virtuales médico-paciente, ejercicios de rehabilitación, entre otras aplicaciones); c) Asistentes virtuales como agentes de salud (Alexa, Siri, Cortana, Google Home y otras aplicaciones) se utilizan para diagnósticos y seguimientos; d) Sistemas digitales para prevención de enfermedades, como relojes inteligentes y chips, entre otros avances tecnológicos (

El efecto de los confinamientos durante la pandemia del COVID-19 ha acelerado la implementación de los desarrollos tecnológicos y el surgimiento de nuevas innovaciones derivadas de la interrelación entre diferentes tecnologías, como el digital-biológico, biología sintética, diseño asistido por computador con inteligencia artificial, fabricación aditiva o impresión 3D que puede ser programada a distancia, el internet de las cosas, entre otros. El web 5.0 mejora la comunicación en tiempo real y permite deslocalizar procesos (

Table 5. Healthcare free trade zones in Colombia

Zona Franca | Departamento | Clúster de turismo de salud que se impacta |

| Clínica Los Nogales | Bogotá D. C. | Bogotá D. C. |

| Clínica Marly | ||

| Fundación Ctic | ||

| Serena del Mar | ||

| Diacor Soacha | Cundinamarca | |

| Fresenius Medical Care | ||

| Ciudadela Salud | ||

| Fundación Cardiovascular | Santander | Bucaramanga |

| Fosunab | ||

| Medical Duarte | Norte de Santander | |

| Clínica Hispanoamericana | Nariño | Cali |

| Hospital San Vicente de Paúl | Antioquia | Medellín |

| Clínica Portoazul | Atlántico | Zona Caribe (Barranquilla y Cartagena) |

| Clínica Universitaria Medicina Interna | Córdoba |

La infraestructura médica se consolidó en la última década y, según los análisis de Procolombia, el país contaba en 2018 con veintitrés instituciones dentro del ranking de los 58 Mejores Hospitales de Latinoamérica, publicado anualmente por la revista AméricaEconomía, catorce zonas francas y seis clústeres de salud en todo el país. Los destinos especializados más reconocidos son Bogotá, Medellín, Bucaramanga, Cali, Barranquilla y Cartagena, lo cual genera ventaja competitiva, no solo en el entorno local en las ciudades-región donde se ubican los clústeres, sino también en el nacional, porque Colombia es reconocido como un destino de turismo médico en el mundo. Por ejemplo, en 2018 el conglomerado, o clúster de Medellín Health City, atendió 72 000 pacientes y facturó 230 896 millones de pesos (

Proveedores

Los proveedores de insumos del sector de la cadena de salud son los fabricantes y distribuidores de dispositivos médicos, medicamentos y otros insumos necesarios en la prestación de los servicios. Debido a la exclusividad de patentes y al monopolio de explotación de los laboratorios, hay alta incidencia en la volatilidad de precios del servicio final. El poder de negociación de estos gremios es alto, aunque el gobierno ha empezado a regular los precios, especialmente de medicamentos. Aun así, los precios de los medicamentos en Colombia son los más altos de la región (

Para contextualizar el rol de los proveedores dentro de la cadena global de turismo médico en Colombia, provienen de las dos cadenas diferenciadas por su actividad: la cadena de turismo, que gestiona la red de suministros para posibilitar el viaje del turista, y la cadena de salud, encargada de la prestación del servicio de salud. Se enlazan los nodos de comercialización de los servicios de salud con las agencias de viajes, permitiendo la oferta como turismo de salud (ver la Figura 5, anteriormente descrita).

En cuanto a la relación con los proveedores de servicios dentro de la cadena, el tipo de gobernanza es cautiva y relacional, la más común en la cadena de salud, y permite la regulación por parte de la empresa líder. En la cadena de turismo, el fenómeno es similar al anterior, por lo que los proveedores se ajustan a los requerimientos de las empresas líderes y a los requerimientos normativos emitidos por el MinCIT a través del Registro Nacional de Turismo (RNT) y por Procolombia (entidad que promueve el turismo y la inversión extranjera en el país) (

Por otra parte, desde 2009 se vincularon al Programa de Transformación Productiva del país, el turismo de salud, el turismo de bienestar y el turismo de naturaleza, como sectores prioritarios para el desarrollo de la competitividad nacional (

Table 6. Public investment in health from 2010 to 2025

Inversión en los años 2010-2019 | Proyección para años 2020-2025 |

||||

Año | Inversión en millones de dólares | Año | Inversión en millones de dólares | ||

2010 | 19,4 | 2020 | 30,8 | ||

2011 | 22,3 | 2021 | 32,7 | ||

2012 | 25,6 | 2022 | 34,7 | ||

2013 | 26,0 | 2023 | 36,8 | ||

2014 | 27,2 | 2024 | 39,0 | ||

2015 | 22,0 | 2025 | 41,3 | ||

2016 | 21,5 | ||||

2017 | 24,1 | ||||

2018 | 26,6 | ||||

2019 | 28,9 | ||||

Efectos de la pandemia, estrategias de recuperación y proyección del comportamiento del sector

En el mundo, hasta el 2019, el turismo se convierte en un sector estratégico para las economías, con una participación media del producto interno bruto (PIB) del 10%, aunque para algunos países con vocación turística puede alcanzar hasta del 20% del PIB nacional. Asimismo, este sector genera aproximadamente el 9% de los empleos en promedio en el mundo, en condiciones normales, con tendencia al crecimiento, sobre todo en países tercermundistas. Por esta razón, y debido a que involucra sectores económicos como el transporte, los restaurantes, las artesanías, entre otros, su influencia en la economía de los destinos es alta (

También se reconoce que, en Colombia, y en otros países Latinoamericanos, el turismo fomenta la distribución de la riqueza territorial porque la mayoría de las empresas que constituyen la cadena turística son pequeñas y medianas, lo que favorece su flexibilidad productiva y capacidad de innovación. Por lo anterior, este es un sector estratégico para la reactivación económica, porque tiene incidencia directa sobre varios de los Objetivos de Desarrollo Sostenible (ODS), como: 1) Fin de la pobreza; 10) Reducción de las desigualdades; 8) Trabajo decente y crecimiento económico; 12) Producción y consumos responsables, entre otros (

Para el caso del turismo médico, la OMT advierte que el impacto, no solo en el transporte, sino en la infraestructura hotelera y de atención especializada para este sector, aunque la atención sanitaria se ha volcado a atender emergencia derivada del COVID-19, no se ha visto afectada, sino, al contrario, se ha fortalecido con la modernización y ampliación de su capacidad instalada (

En Colombia el impacto de la pandemia provocada por el SARS-Co V-2 ha sido muy alto, durante el tercer trimestre de 2020, por ejemplo, el PIB se redujo un 9%, respecto al mismo período de 2019, según el

Para la recuperación en la postpandemia, según el

Comportamiento del turismo en Colombia antes y durante la pandemia

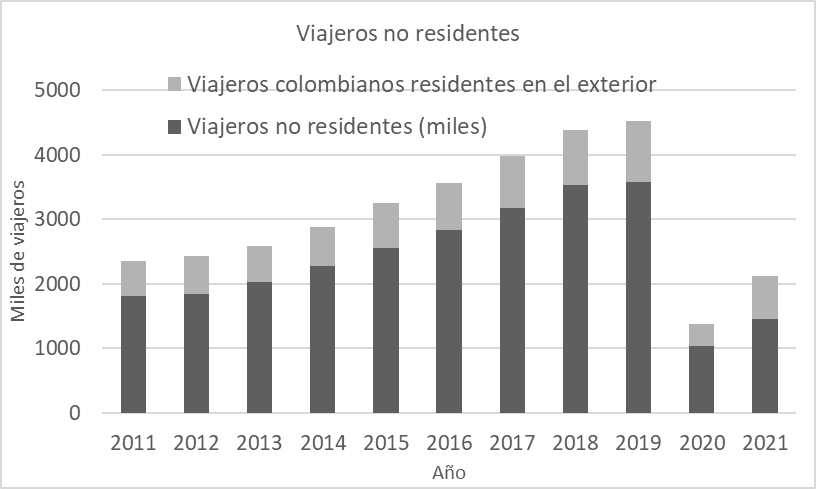

En el comportamiento del turismo a nivel nacional, se resalta el crecimiento que ha tenido el sector, en el período 2011-2019, como se muestra en la Figura 7.

Figure 7. Arrival of foreign travelers in Colombia from 2011 to 2021

Fuente: elaborado a partir de

De la Figura 7 se concluye que el crecimiento promedio anual de la llegada de viajeros del exterior a Colombia fue del 8,6%, antes de la pandemia del COVID 19, pero decreció el 69,5% en el 2020, respecto al año anterior 2019, debido a las restricciones de movilidad. En 2021, la recuperación con respecto a 2020 fue del 53,6%, pero aún no alcanza los niveles de 2019 por las mismas causas. El comportamiento de la llegada de no residentes en 2021 estuvo por debajo (-53,1%) con respecto a 2019, pero se espera una recuperación cercana a las cifras de 2019 para el año 2022 (

5. DISCUSIÓN

El turismo médico tiene como principal motivo de viaje acceder a servicios de salud con intervenciones médicas que requieren hospitalización. Pero también se consumen servicios turísticos, dado que el paciente se desplaza desde un país extranjero o desde otra ciudad y normalmente viaja acompañado.

En Colombia, este sector se ha incluido dentro de la Política de Desarrollo Productivo y hace parte de las seis cadenas productivas priorizadas por el MinCIT, dentro del PTP, desde la segunda década de este siglo (

Los destinos de turismo médico se ubican en Bogotá, Bucaramanga, Cali, Medellín y Barranquilla y son reconocidos nacional e internacionalmente por su excelencia en calidad y precio, convirtiéndose en la principal ventaja competitiva que facilita la inserción satisfactoria en la CGV, impulsando un crecimiento sostenido en la última década, a excepción del período de la pandemia generada por el SARS-CoV2 (años 2020 y 2021) (

Sin embargo, con la crisis de la pandemia del COVID-19, el sistema de salud en Colombia se fortaleció para atender la emergencia sanitaria porque hubo inversión en la modernización de los hospitales, en el desarrollo de protocolos de bioseguridad y en la innovación digital, la cual se ha acelerado debido al confinamiento con la utilización de aplicaciones de industria 4.0. Esto ha permitido reducir los desplazamientos y llevar al paciente diagnósticos, intervenciones y seguimientos de manera remota a sus lugares de origen y repensar el modelo de turismo (

6. CONCLUSIONES

La ventaja competitiva de la cadena global de valor en el turismo médico se logra cuando cada actor de la cadena desarrolla e integra las actividades de la forma más eficiente. Por el dinamismo que se ha dado al sector turismo y al sector salud desde la política pública con la participación de la academia y la empresa privada, la cadena de turismo médico en Colombia ha alcanzado un alto reconocimiento internacional, no solo por la diferenciación de precios, siendo los más bajos en el mundo, sino por la calidad que han logrado las entidades prestadoras de salud, lo cual lo perfila como un sector de clase mundial competitivo y diferenciado por el precio y la calidad.

Las empresas que participan en la cadena de turismo médico aportan a los Objetivos de Desarrollo Sostenible porque sus actividades contribuyen a la experiencia turística mediante servicios y/o productos múltiples y heterogéneos que contribuyen a aumentar el valor agregado del producto turístico en su conjunto, pues el turista en su experiencia de viaje percibe la existencia de un único producto. El sector ha ganado credibilidad y ha aprovechado las oportunidades del mercado, por lo que varios hospitales se han certificado con los más altos estándares de calidad, nacional e internacional, que cobijan a las instituciones, a los profesionales y a los proveedores de la cadena. Estos factores basados en la credibilidad y confianza de los operadores impulsarán el crecimiento del sector.

No se puede pasar por alto el impacto que ha generado la actual pandemia derivada del SARS-CoV2, que ha restringido drásticamente los desplazamientos. Pero también puede convertirse en una oportunidad que acelera la inclusión de tecnología basada en TIC como una oportunidad para la innovación en los actores de la cadena global de valor, apoyada por la inversión pública y privada. Además, se está formalizando un paquete de ayudas para impulsar la economía en época de postpandemia que incluye al sector del turismo dentro de estas políticas con exenciones de impuestos y apoyo a proyectos de investigación de alto impacto, entre otros.

En definitiva, la cadena global de turismo médico en Colombia se perfila como una alternativa relevante para generar competitividad, especialmente en los entornos donde se dinamizan zonas regionales concéntricas a los clústeres con estrategias de investigación, innovación, adecuación de infraestructuras y el trabajo mancomunado de la tríada de la Competitividad: universidad-empresa- estado.

CONFLICTOS DE INTERÉS

Los autores declaran que no presentan conflictos de interés financiero, profesional o personal que pueda influir de forma inapropiada en los resultados obtenidos o las interpretaciones propuestas.

CONTRIBUCIÓN DE AUTORES

Todos los autores del presente artículo formaron parte del equipo investigador del proyecto Caracterización y diagnóstico de la red de valor global del turismo médico en Colombia, desarrollado entre los años y 2019-2020 y aprobado dentro de la convocatoria PIE-G-15-2019- de la Escuela de Ciencias Básicas, Tecnología e Ingeniería- ECBTI de la Universidad Nacional Abierta y a Distancia- UNAD. Benjamín Pinzón Hoyos, Oscar Alejandro Vásquez y Alba Ligia López Rodríguez (Líder del proyecto), vinculados con la ECBTI-UNAD y Sergio Andrés López R. investigador externo, vinculado con la Universidad Santiago de Cali- USC. La investigadora líder del proyecto dirigió la realización de los productos y hace constar que todos los integrantes del equipo investigador aportaron de manera significativa al desarrollo del presente artículo en todas las etapas de construcción (estado del arte, marco teórico, resultados de la revisión documental y estructuración del documento). Los ajustes de las revisiones del documento sometido a la revista CEA, contaron con el apoyo significativo de Sergio Andrés López Rodríguez y de la líder del proyecto.

NOTAS AL PIE

- arrow_upward El artículo se deriva del proyecto de investigación «Caracterización y diagnóstico de la cadena global de valor del turismo médico en Colombia», financiado por la Universidad Nacional Abierta y a Distancia- UNAD (Escuela de Ciencias Básicas, Tecnología e Ingeniería), con colaboración de la Universidad Santiago de Cali- USC (Facultad de Ciencias Económicas y Empresariales).

REFERENCIAS

- arrow_upward Alcaldía Mayor de Bogotá. (2020). Plan de Desarrollo Distrital 2020-2024. Un nuevo contrato social y ambiental para la Bogotá del siglo XXI. https://bogota.gov.co/yo-participo/plan-desarrollo-claudia-lopez-2020-2024/

- arrow_upward Arcila, S. y Giraldo, D. (2019). Turismo de salud: cirugías estéticas, un mercado potencial para la exportación de servicios. Funlam Journal of Sutdents´Research, (4), 72-86. https://doi.org/10.21501/25007858.2994

- arrow_upward Arias-Aragones, F. J., Caraballo-Payares, A. M., y Matos-Navas, R. E. (2012). El turismo de salud: conceptualización, historia, desarrollo y estado actual del mercado global. Clío América, 6(11), 72–98. https://revistas.unimagdalena.edu.co/index.php/clioamerica/article/view/440

- arrow_upward Arias Aragonés, F. J. y Caraballo Payares, A. M., y Muñoz Rodríguez, J. M. (2016). El Turismo Médico en Cartagena: Oferta y Barreras. Dimensión Empresarial, 14(2), 143-162. https://doi.org/10.15665/rde.v14i2.457

- arrow_upward Asociación Española de Expertos Científicos en Turismo. (2020). Turismo post Covid- 19. El turismo después de la pandemia global. Análisis, perspectivas y vías de recuperación. https://aecit.org/uploads/public/DOCUMENTO.covid-19%20y%20turismo.pdf

- arrow_upward Banco de Desarrollo Empresarial de Colombia y SIGIL Consulting Group. (2015). Evaluación del plan de negocios del sector de turismo de salud y validación o reformulación de la visión estratégica del sector a corto, mediano y largo plazo y propuesta de acciones entre el sector público y privado para incrementar la productividad y competitividad sectorial. https://www.andi.com.co/Uploads/PlanNegocios_Turismo_Salud.pdf

- arrow_upward Barbosa Chacón, J. W., Barbosa Herrera, J. C., y Rodríguez Villabona, M. (2013). Revisión y análisis documental para estado del arte: una propuesta metodológica desde el contexto de la sistematización de experiencias educativas. Investigación Bibliotecológica, 27(61), 83–105.

- arrow_upward Bastidas-Goyes, L. G., Méndez-Castillo, E., y Bonilla-Estévez, C. M. (2021). Análisis ético y jurídico del turismo médico en Colombia. Riesgos en la instrumentalización comunicativa. Revista de Bioética y Derecho, (52), 121–138. https://doi.org/10.1344/RBD2021.52.34224

- arrow_upward Basualdo, L. (2020). “Argentina world friendly”. Turismo médico y facilitación de la movilidad por salud. Si Somos Americanos, 20(2), 67-90. https://doi.org/10.4067/s0719-09482020000200067

- arrow_upward Beltrán Gil, C. A., Carlos Mora, J. A., y Rincón González, C. C. (2017). El turismo de salud como sector del comercio estratégico nacional e internacional. [Tesis de pregrado, Universidad de La Salle]. https://ciencia.lasalle.edu.co/finanzas_comercio/28/

- arrow_upward Bernal Durán, C. (2020, marzo). Turismo médico en Colombia cierra la década con proyección de $ 990.500 millones a 2024. Revista Forbes Colombia. https://forbes.co/2020/03/19/forbes-life/turismo-medico-en-colombia-cierra-la-decada-con-proyeccion-de-990-500-millones-a-2024

- arrow_upward Bonilla-Mejía, L., Flórez, L. A., Hermida, D., Lasso-Valderrama, F., Morales, L. F., Ospina-Tejeiro, J. J., y Pulido, J. (2022). Is the Covid-19 Pandemic Fast-Tracking Automation in Developing Countries? Evidence from Colombia. Borradores de Economía- Banco de La República - Colombia, (1209), 1-35. https://repositorio.banrep.gov.co/bitstream/item/0a9ca193-3625-4a34-ac39-eb0cca820a4a/be_1209.pdf

- arrow_upward Cattaneo, O., Gereffi, G., y Staritz, C. (2010). Global Value Chains in a Postcrisis World (ed. 1). The World Bank. https://openknowledge.worldbank.org/server/api/core/bitstreams/f1f68cdd-7d12-5514-8342-ac7d24865465/content

- arrow_upward Causado-Rodríguez, E., Mojica-Cueto, A., y Charris-Fontanilla, A. (2018). Clúster de turismo de salud en Colombia: referentes para la competitividad. Duazary, 15(3), 307-323. https://doi.org/10.21676/2389783x.2423

- arrow_upward Comisión Económica para América Latina y el Caribe. (2021). Anuario Estadístico de América Latina y el Caribe 2020. Naciones Unidas. https://www.cepal.org/es/publicaciones/46739-anuario-estadistico-america-latina-caribe-2020-statistical-yearbook-latin

- arrow_upward Consejo Privado de Competitividad. (2020). Informe Nacional De Competitividad 2018-2019.

- arrow_upward Consejo Nacional de Política Económica y Social. (2010). Política de Transformación Productiva: Un Modelo De Desarrollo Sectorial Para Colombia. https://colaboracion.dnp.gov.co/CDT/Conpes/Econ%C3%B3micos/3678.pdf

- arrow_upward Consejo Nacional de Política Económica y Social. (2021). Política para la reactivación, la repotenciación y el crecimiento sostenible e incluyente: nuevo compromiso por el futuro de Colombia. https://colaboracion.dnp.gov.co/CDT/Conpes/Econ%C3%B3micos/4023.pdf

- arrow_upward De la Puente, M. (2015). Sector del turismo de Salud: caso de Colombia. Revista de Economía Del Caribe, (16), 129-161. https://rcientificas.uninorte.edu.co/index.php/economia/article/view/7226

- arrow_upward Departamento Nacional de Planeación. (2017). Guía para la construcción y estandarización de la Cadena de valor. Departamento Nacional de Planeación. https://colaboracion.dnp.gov.co/CDT/Inversiones%20y%20finanzas%20pblicas/MGA_WEB/Guia%20Cadena%20de%20valor_v%205.pdf

- arrow_upward Gereffi, G., Humphrey, J. y Sturgeon, T. (2005). The governance of global value chains. Review of International Political Economy, 12(1), 78–104. https://doi.org/10.1080/09692290500049805

- arrow_upward González-Mendoza, J. A. y Fonseca-Vigoya, M. D. (2016). Cadena de Valor Turismo de Salud del Área Metropolitana de Cúcuta. Respuestas, 21(1), 28-44. https://doi.org/10.22463/0122820x.632

- arrow_upward Hernández-Angulo, C. A., Bohórquez-Hernández, M. J., Caballero Nieto, I., y González-Torres, H. J. (2020). Clúster de turismo en salud: Contexto global de este modelo. AVFT – Archivos Venezolanos de Farmacología y Terapéutica, 39(1), 39-48. https://doi.org/10.5281/zenodo.4065004

- arrow_upward Hurtado, J. (2012). Metodología de la investigación: Guía para la comprensión holística de la ciencia. 4ª. Ed. Ediciones Quirón.

- arrow_upward Jiménez Barrera, Y. (2018). Gobernanza y escalonamiento en las cadenas globales de valor. Economía y Desarrollo, 160(2), e15. https://www.redalyc.org/journal/4255/425558003004/html/

- arrow_upward Kovalchuk, I., Kovalchuk, A., Zapototskyi, S., y Zapototska, V. (2021). Health tourism in Lviv region: current state and development prospects. Visnyk of VN Karazin Kharkiv National University, series" Geology. Geography. Ecology", (54), 180-194. https://doi.org/10.26565/2410-7360-2021-54-14

- arrow_upward Londoño Palacio, O. L., Maldonado Granados, L. F., y Calderón Villafáñez, L. C. (2014). Guía Para Construir Estados del Arte. ICNK-International Corporation of Network Knowledge. https://www.unicauca.edu.co/innovaccioncauca/sites/default/files/formacion_continua/7.Curso-Vigilancia-Tecnologica/3.1.Guia-construir-estado-del-arte.pdf

- arrow_upward López, A. L., Sánchez, C. L., y González, E. H. (2017). Cadena de valor de turismo médico en Bogotá – Colombia. En Asociación Latinoamericana de Facultades y Escuelas de Contaduría y Administración –ALAFEC- (Comp.) Cadenas de valor y sostenibilidad en Latinoamérica (pp. 293-320). https://www.libros.unam.mx/cadenas-de-valor-y-sostenibilidad-en-latinoamerica-9786073011273-ebook.html

- arrow_upward López, A. L., Sánchez, C. L., y González, E. H. (2019). Partes interesadas y sostenibilidad en la cadena de turismo médico en Bogotá. En Asociación Latinoamericana de Facultades y Escuelas de Contaduría y Administración –ALAFEC- (Comp.). Partes interesadas y promoción del desarrollo sostenible en las cadenas de valor en Latinoamérica. Publicaciones Empresariales UNAM. FCA Publishing. https://publishing.fca.unam.mx/index.php?id_product=3&rewrite=partes-interesadas&controller=product&id_lang=1

- arrow_upward Martínez-Chaves, D. (2016). Turismo médico: generalidades para su comprensión integral. Turismo y Sociedad, 19, 137–161. https://doi.org/10.18601/01207555.n19.08

- arrow_upward Martínez Garcés J. y Padilla Delgado, L. (2020). Innovación organizacional y competitividad empresarial: Centros estéticos de turismo de salud en Cali-Colombia. Revista de Ciencias Sociales, 26(2), 120-132. https://doi.org/10.31876/rcs.v26i2.32428

- arrow_upward Ministerio de Comercio, Industria y Turismo. (2022). Informes de turismo. El turismo en cifras 2019-2020-2021-2022. https://www.mincit.gov.co/estudios-economicos/estadisticas-e-informes/informes-de-turismo

- arrow_upward Ministerio de Comercio, Industria y Turismo. (2016). Plan Sectorial de Turismo 2014 - 2018. Turismo para la construcción de la paz. https://fontur.com.co/sites/default/files/2020-12/POLITICAS_PUBLICAS_3.PDF

- arrow_upward Montalvo Gómez, R. A. (2020). Modelo de gestión para el turismo médico en México. Revista de Turismo, Patrimonio y Desarrollo, 21(1), 1–15. https://revistaturpade.lasallebajio.edu.mx/index.php/turpade/article/view/32/31

- arrow_upward Organización de las Naciones Unidas. (2020). Informe de políticas: La COVID-19 y la transformación del turismo. https://unsdg.un.org/sites/default/files/2020-08/sg_policy_brief_covid-19_tourism_august_2020.pdf

- arrow_upward Organización Mundial del Turismo. (2017). Panorama OMT del turismo internacional. Edición 2017. https://www.e-unwto.org/doi/pdf/10.18111/9789284419043

- arrow_upward Organización Mundial del Turismo. (2021). Conceptual Guidance on Tourism Statistics in the COVID-19 Context. https://doi.org/10.18111/9789284422432

- arrow_upward Ozan-Rafferty, M. E., Johnson, J. A., Shah, G. H., y Kursun, A. (2014). In the Words of the Medical Tourist: An Analysis of Internet Narratives by Health Travelers to Turkey. Journal of Medical Internet Research, 16(2), e43. https://doi.org/10.2196/jmir.2694

- arrow_upward Pawłowska, A., Matoga, Ł., y Stach, E. (2015). The use of information and communication technologies (ICTs) in tourist information and promotion of the Polish Carpathians in foreign tourism markets. Journal of Travel & Tourism Marketing, 32(5), 554-577. https://doi.org/10.1080/10548408.2014.918926

- arrow_upward Porter, M. E. (2008). Las cinco fuerzas competitivas que le dan forma a la estrategia. Harvard Business Review, 86(1), 58–77.

- arrow_upward Porter, M. E. (2015). Ventaja Competitiva. Creación y Sostenimiento de un Desempeño Superior. 2ª ed. Grupo Editorial Patria.

- arrow_upward Programa de Transformación Productiva. (2018). Diez años de desarrollo productivo: PTP 2008-2018. https://www.colombiaproductiva.com/CMSPages/GetFile.aspx?guid=611b5ce6-82fd-47af-ba3f-6906dc2fb0ff

- arrow_upward Pulido Arbeláez, L. N., y Cabello Beltrán, E. A. (2020). Análisis del impacto económico del coronavirus en el sector turismo en Colombia. [Tesis de Especialización, Universidad Católica de Colombia]. https://hdl.handle.net/10983/24709

- arrow_upward Ramírez-Montañez, J. (2016). Análisis del Turismo de Salud en el Área Metropolitana de Bucaramanga con los Países Miembros de la Alianza del Pacifico. Económicas CUC, 37(2), 69–88. https://doi.org/10.17981/econcuc.37.2.2016.04

- arrow_upward Ramírez-Sierra, Y. A. (2021). Retos del turismo médico y de salud: una revisión de literatura del 2009 al 2020. Revista de Economía Del Caribe, (27), 1–25. http://portal.amelica.org/ameli/jatsRepo/318/3182308007/index.html

- arrow_upward Rodríguez-Jiménez, G., y Martínez-Martínez, C. C. (2022). Turismo responsable: propuesta para gestionar destinos turísticos regionales en la etapa post-COVID-19. Revista Universidad y Sociedad, 14(1), 128–136. https://rus.ucf.edu.cu/index.php/rus/article/view/2542/2490

- arrow_upward Sáenz-Blanco, F., Contento-Sepúlveda, M. S., y Bautista-Mendoza, J. M. (2020). Variables y parámetros del modelo Kano aplicado al turismo de salud. Dimensión Empresarial, 18(2). https://doi.org/10.15665/dem.v18i2.2292

- arrow_upward Sarwar, A. A., Manaf, N. A., y Omar, A. (2012). Medical tourist’s perception in selecting their destination: a global perspective. Iranian Journal of Public Health, 41(8), 1-7. https://www.ncbi.nlm.nih.gov/pmc/articles/PMC3469025/

- arrow_upward Schwab, K. y Malleret, T. (2020). COVID-19: El Gran Reinicio. Forum Publishing.

- arrow_upward Soto Moreno, F., Ramírez-González, T. B., y Enciso González, J. (2022). Turismo de salud: de la economía a la antropología. Topofilia, Revista de Arquitectura, Urbanismo y Territorios, (24), 133–154. https://topofilia.buap.mx/index.php/topofilia/article/view/255

- arrow_upward Triviño Orozco, D., Ovalle Álvarez, D., y Díaz-Solano, B. H. (2018). Turismo médico en la ciudad de Barranquilla: análisis de contexto para la creación de un clúster. Revista de Economía Del Caribe, (21), 131–159. http://www.scielo.org.co/pdf/ecoca/n21/2011-2106-ecoca-21-131.pdf

- arrow_upward Turner, L. G. (2011). Quality in health care and globalization of health services: accreditation and regulatory oversight of medical tourism companies. International Journal for Quality in Health Care, 23(1), 1-7. https://doi.org/10.1093/intqhc/mzq078

- arrow_upward Vidyastuti, H. A. (2021). Influence of the Services Marketing Mix and Place Branding on Tourism Destination Image. Revista CEA, 7(14), e1646. https://doi.org/10.22430/24223182.1646

- arrow_upward Villa-Hernández, Y. A., Merino-Moreno, C., y Hernández-Silva, V. (2021). Competitividad en el turismo cultural: estudio de caso. Revista CEA, 7(14). e1619. https://doi.org/10.22430/24223182.1619

- arrow_upward World Bank (2020). World Development Report 2020: Trading for Development in the Age of Global Value Chains.

- arrow_upward Xie, Z., Lin, R., Mi, J., y Li, N. (2019). Improving enterprises’ cross-border M&A sustainability in the globalization age-Research on Acquisition and application of the foreign experience. Sustainability, 11(11), 3180. https://doi.org/10.3390/su11113180