Análisis de activos financieros en Colombia: cobertura de posiciones con bitcoin

Analysis of Financial Assets in Colombia: Hedging Positions with Bitcoin

Recibido: 4 de agosto de 2022

Aceptado: 26 de junio de 2023

Escobar Anduquia, C. D., Avella Jiménez, S. D., y Rojas Ormaza, B. R. (2023). Análisis de activos financieros en Colombia: cobertura de posiciones con bitcoin. Revista CEA, 9(21), e2481. https://doi.org/10.22430/24223182.2481

Resumen

Objetivo: inferir los activos financieros del mercado colombiano que pueden ser cubiertos mediante posiciones con bitcoin, determinando el vínculo frente a dicha criptomoneda, así como contribuir al entendimiento de las criptodivisas (en este caso en particular, al bitcoin), en pro de su uso y aplicabilidad como vehículo de inversión.

Diseño/metodología: este estudio usó un modelo de correlación condicional dinámico (DCC), el cual tiene capacidad para recoger las relaciones dinámicas y la variabilidad de las series en el tiempo cuando son volátiles y brinda la flexibilidad propia univariante del modelo autorregresivo generalizado condicional heterocedástico (GARCH), que permite encontrar momentos donde la volatilidad tienda a un equilibro que proporcione coeficientes, el cual, al evaluar pares de variables, favorece la diferenciación e interpretación entre diversificación, refugio seguro y cobertura financiera.

Resultados: los hallazgos evidenciaron que los coeficientes proporcionados por el modelo permiten concretar las propiedades del bitcoin como mecanismo de cobertura de riesgo frente a algunos instrumentos de renta fija y variable del mercado nacional, así como la inhabilidad de su uso como refugio seguro para todos los activos estudiados, por lo que contribuye para que los inversionistas cuenten con más bases para la toma de decisiones.

Conclusiones: esta investigación soporta que el bitcoin es apto para ser utilizado como un innovador producto de inversión en la economía nacional, dado que posee características que lo convierten en activo financiero, con enfoque hacia la construcción de portafolios y generación de coberturas frente a riesgos financieros.

Originalidad: a través de la aplicación del modelo econométrico y el análisis de sus salidas, surge la necesidad de comenzar a difundir educación en activos digitales, debido a que en el largo plazo desarrollan solidez y rentabilidad, lo que genera la oportunidad de lograr beneficios bajo un adecuado nivel de riesgo, siendo materia de interés para inversionistas.

Palabras clave: bitcoin, modelo de correlación condicional dinámico (DCC), cobertura de riesgo, activo refugio, diversificación de portafolio.

Clasificación JEL: F30, G10, G11, G12.

Highlights

Abstract

Purpose: To infer which financial assets in Colombia should be hedged with Bitcoin positions and determining their correlation with that cryptocurrency. In addition, this study seeks to improve our understanding of cryptocurrencies (Bitcoin in particular) in order to promote their use and applicability as investment vehicles.

Design/methodology: This study used a Dynamic Conditional Correlation (DCC) model, which can incorporate the dynamic correlations and variability of time series when they are volatile. Furthermore, this model offers the univariate flexibility of the Generalized AutoRegressive Conditional Heteroskedasticity (GARCH) model, which can be used to find moments that make the volatility tend to a balance, while evaluating pairs of variables, to provide coefficients that improve the distinction between and interpretation of diversification, safe heaven, and coverage.

Findings: The results show that the coefficients produced by the model can be employed to determine the properties of Bitcoin as a hedging mechanism against some fixed and variable income instruments in the national market. They also indicate that Bitcoin cannot be used as a safe haven for all the assets studied here. This gives investors more arguments for decision-making.

Conclusions: This study supports the idea that Bitcoin is suitable to be used as an innovative investment product in the Colombian economy because its characteristics make it a financial asset that can be employed to build portfolios and hedge against financial risks.

Originality: According to the application of this econometric model and the analysis of its outputs, education in digital assets should be promoted. This is because, in the long term, digital assets become solid and profitable, providing an opportunity to generate earnings at an adequate risk level—which is interesting to investors.

Keywords: Bitcoin, DCC model, hedging, safe haven, portfolio diversification.

JEL classification: F30, G10, G11, G12.

Highlights

1. INTRODUCCIÓN

La necesidad de buscar activos que permitan mitigar las pérdidas, o cuanto menos conservar el valor de los portafolios, es una constante para los inversionistas de todo el mundo, aún más en periodos de crisis económica, como la recientemente ocasionada por la crisis sanitaria derivada de la pandemia de COVID-19; sin embargo, aquellos activos que han sido refugios tradicionales, como el oro, han ido perdiendo la confianza de los inversionistas, debido a que su comportamiento durante las distintas fases de la pandemia no fue constante, por lo que su capacidad de ser un activo de cobertura o de refugio seguro, dependió de condiciones puntuales del entorno macroeconómico durante el transcurso de la propagación del virus, ofreciendo cobertura a diferentes activos en cada etapa (

Con la llegada del progreso tecnológico, continuamente surgen nuevas innovaciones (

Como complemento, en la actualidad toma fuerza el fenómeno de las criptomonedas (

En años recientes, las criptomonedas han tenido especial relevancia en los inversionistas y en los mercados financieros (

En vista de lo anterior, esta investigación sin precedentes en el ámbito local pretende, bajo un modelo de correlación condicional dinámica (DCC), determinar si existen activos financieros dentro del mercado colombiano que puedan cubrir posiciones con bitcoin, aprovechando así su descentralizada operación, sirviendo como diversificador o refugio de valor. Para ello, se aislarán los posibles riesgos en términos económicos, ambientales, operacionales, actividades ilícitas y demás factores relacionados con las criptomonedas, pues se intenta evaluar sus bondades en términos de cobertura, examinando similitudes, diferencias y posibles correlaciones con otros activos. En ese sentido, la investigación pretende evaluar las relaciones entre activos en cuanto a cobertura, y se deja al margen la discusión acerca de cómo sería su aplicabilidad, contabilización y legalización como inversión dentro de la normativa, dejando así una oportunidad de análisis e investigación.

2. MARCO TEÓRICO O REFERENCIAL

El Bitcoin tiene muchas definiciones debido a sus características; lo único claro es que, debido al impacto que ha tenido en el campo financiero, se considera que es un resultado de la globalización, y que funciona como sistema de dinero digital; en otras palabras, hace referencia a una moneda digital que opera únicamente a través de internet, por esto también es llamado dinero digital descentralizado, que además cuenta con la aceptación y uso comprobado en por lo menos 154 países (

Usos

Con la creación del bitcoin, en el 2008, como primera criptomoneda oficial, se produjeron incentivos para su uso en el comercio por sus características novedosas, aunque también cuestionables, hasta el punto de que, en la actualidad, un sector piensa que es la moneda que transformará al mundo; mientras que otros sostienen que es una nueva burbuja especulativa que en algún momento estallará (

Normatividad

Continuando con el tema de la normatividad y la capacidad de autogestión de la criptomoneda, se abarcan amplios conceptos, como son los determinantes de la confianza y riesgos. Como la moneda virtual solo está presente desde 2008, se observa que tanto su aceptación como su uso aún no han sido estudiados exhaustivamente (

Aceptación

Por otro lado, el bitcoin, actuando como la primera criptomoneda descentralizada, es en la actualidad pionera en los mercados de criptodivisas, tanto en su capitalización de mercado, como en el interés que despierta en la literatura de carácter científico (

Inversión

Ahora, como bien se sabe, no hay una definida serie de variables que puedan dar con exactitud el precio del bitcoin, debido a que existen factores sistemáticos y no sistemáticos que también afectan considerablemente su valor (

Precio

La actuación en doble vía de beneficios y desventajas, al igual que la diversidad de usos, impide que se pueda estimar el precio del bitcoin, que se ha fundamentado con el estudio de modelos predictivos, que concluyen que la importante variación que sufre el precio del activo limita la construcción de un modelo estable, que haga proyecciones acordes con la realidad (

Naturaleza

Desde el enfoque monetario, las criptodivisas, si bien tienen dentro de sus características algunas estructuras de monedas para ser usadas como un medio de pago, no tienen definida su naturaleza económica, pues lo cierto es que se ha encontrado una dependencia positiva y pequeña entre algunas de ellas mismas, como el bitcoin, ether y ripple (

Blockchain

Haciendo énfasis en los mercados financieros, el bitcoin, y en general la tecnología blockchain, cuenta con la capacidad para conducirlos hacia la eficiencia, transparencia y seguridad (

Contabilidad de cobertura

Otro argumento a favor de la idea de operar con bitcoin para establecer mecanismos de cobertura consiste en la aplicación de la contabilidad de cobertura, que se asocia con las Normas Internacionales de la Información Financiera (NIIF). Para este caso, la NIIF 9 establece tres situaciones para proceder; estas dependen de si la cobertura obedece a flujos de efectivo, valor razonable o inversión en un negocio del extranjero. En lo referente a la primera, el objetivo es prevenir la asimetría contable, teniendo en cuenta que ante el entorno es preferible mostrar los resultados constantes del ejercicio, sin el impacto de la volatilidad (

Diversificación, cobertura y refugio

Por otra parte, resulta necesario definir los posibles usos que puede tener un activo financiero en una inversión, entre los que está el de ser diversificador, que consiste en un activo que se correlaciona positivamente con otro activo en promedio. Por su parte, una cobertura hace referencia a un activo que no está correlacionado o tiene una correlación negativa en promedio con otro activo. Para el caso del refugio seguro, aplica la misma descripción que la cobertura, pero se limita a solo determinados periodos, como en tiempos de estrés o crisis económicas (

Ahora, como bien se sabe, las criptomonedas no hacen parte del mercado de valores colombiano y las entidades vigiladas no tienen autorización para operarlas; esto, más la inestabilidad en el precio, la especulación y el anonimato que las rodea, genera incertidumbre en muchos inversionistas (

3. METODOLOGÍA

Como el bitcoin es atractivo por su rentabilidad, que es producto de la alta y significativa variación en su precio, llama la atención de un grupo de inversionistas con poca aversión al riesgo, que esperan beneficiarse de las repentinas fluctuaciones en el precio. Con este escenario, y con el ánimo de conocer un grupo de activos financieros capaz de disminuir las varianzas en sus rendimientos, para que hagan contrapeso al activo digital, permitiendo minimizar el riesgo de este tipo de inversiones; se plantea inicialmente conocer su comportamiento en el tiempo a través de la estadística descriptiva, y posteriormente, mediante la utilización del modelo de correlaciones condicionales dinámicas (DCC), que tiene la flexibilidad univariante del modelo autorregresivo generalizado condicional heterocedástico (GARCH) para el estudio de las correlaciones (

Por otra parte, este modelo también ha sido implementado para establecer si los swaps, o permutas financieras, de incumplimiento crediticio sirven como una cobertura frente al riesgo en los sectores bursátiles (

Datos

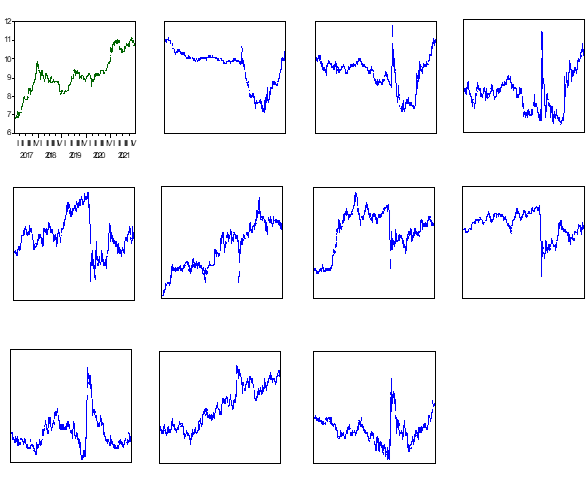

Debido a que la investigación busca analizar la relación de los activos financieros del mercado colombiano frente al bitcoin, la primera serie de datos del estudio está compuesta por los retornos diarios del bitcoin. A partir de ahí, se analizan por pares de variables los retornos de diez activos/indicadores que recogen el comportamiento del mercado en estudio, a través de sus diferentes referentes en la economía (renta fija, renta variable e indicadores). Así, el cubo de datos reúne 1180 observaciones diarias para cada variable, presentando datos desde el 4 de enero de 2017 hasta el 30 de diciembre de 2021. Aquí es importante resaltar que, si bien el 31 de diciembre es un día hábil, en Colombia es un día no bancario, por tanto, los activos no registran observaciones para ese día. Los retornos diarios (variación respecto al precio anterior) son calculados por el logaritmo natural del cociente entre el precio final y el precio inicial, es decir, se trabaja con una rentabilidad logarítmica buscando eliminar los problemas de la rentabilidad simple dentro de los modelos estadísticos.

Gran parte de las variables seleccionadas en el estudio corresponden a activos e indicadores del mercado de renta fija, específicamente, en el análisis de los bonos del Tesoro, ya que estos papeles de deuda pública colombiana son los activos con el mayor volumen de negociación diario dentro de la Bolsa de Valores de Colombia (BVC), en comparación con los papeles corporativos y con las acciones; por tanto, se presume que esta clase de activos son los que mejor reflejan el sentimiento del mercado. La muestra toma la curva cero cupón (CCC) de la deuda soberana de Colombia (TES) con vencimientos en el corto, mediano y largo plazo, para recoger así la sensibilidad del mercado a lo largo de la curva, seleccionando los nodos de uno, cinco y diez años: TES TF 1Y, TES TF 5Y y TES TF 10Y. Adicionalmente, se considera el EMBI (Emerging Markets Bond Index Global) calculado por JP Morgan Chase, el cual recoge los retornos de los instrumentos de deuda (bonos) de los mercados emergentes, y también los CDS (Credit Default Swap) a 10Y de Colombia, el cual es un swap que refleja el costo de la cobertura que tienen los tenedores de bonos de la nación, es decir, es el reflejo de las expectativas del mercado en términos del riesgo país dado un incumplimiento por parte de la nación.

En el caso de la renta variable, la muestra toma como referente al COLCAP, que es el principal índice bursátil del país (recientemente adoptado MSCI COLCAP), y por separado, la cotización de acciones como Ecopetrol, Interconexión Eléctrica (ISA) y PF Bancolombia (Acción Preferencial), las cuales son, de acuerdo con su participación en el COLCAP, las tres acciones más líquidas del mercado colombiano. Esto, buscando tomar acciones lo suficientemente líquidas para que reflejen adecuadamente el comportamiento del mercado y, además, que sean de empresas de sectores que impulsan la economía colombiana, como el sector energético (electricidad y petróleo) y el sector bancario.

Por último, en cuanto a indicadores, se toma la tasa representativa del mercado (TRM), que es la tasa de cambio que representa la cantidad de pesos colombianos que equivalen a un dólar de los Estados Unidos, esta es calculada y certificada de manera diaria por la Superintendencia Financiera de Colombia, con base en las operaciones de compra y venta de dólares registradas por los intermediarios financieros el día hábil inmediatamente anterior.

Estadística descriptiva

Como análisis preliminar de las anteriores variables de mercado, se evaluaron sus principales características individuales en cuanto al comportamiento histórico de sus retornos. La Tabla 1 indica el resumen de las principales estadísticas que proporcionan información sobre la ubicación, dispersión y forma de los datos. Los valores mínimos y máximos muestran que hay un considerable rango entre los que se pueden ubicar los rendimientos. También se observa que el bitcoin es la variable que cuenta con el valor mínimo, el promedio y la desviación estándar más alta, seguido de los CDS, salvo por la media que es menor. Además, solo en dos de las once cohortes se encuentran réditos promedios negativos, que son el EMBI y los CCC TES TF CP (1 año). En cuanto a las acciones, la de ISA CB Equity es la única que arroja un mayor promedio, una menor desviación estándar y asimetría positiva en sus datos. Finalmente, en general, todas las series comparten asimetrías, tanto positivas como negativas, y son leptocúrticas; esto último indica que estos activos son atractivos para que inversionistas construyan portafolios que les permitan esperar mayores probabilidades de conseguir altos rendimientos, aunque expuestos a un mayor riesgo (

Table 1. Descriptive statistics of the daily yields

Serie | Mínimo | Máximo | Media | Desviación Estándar | Coeficiente Asimetría | Curtosis |

BITCOIN | - 46,473% | 22,512% | 0,323% | 5,129% | - 0,704 | 7,947 |

TRM | - 2,493% | 5,931% | 0,026% | 0,707% | 0,604 | 5,028 |

EMBI | - 8,857% | 16,017% | - 0,008% | 1,628% | 1,648 | 14,226 |

CCC TES TF CP (1 año) | - 17,904% | 13,808% | - 0,026% | 2,100% | - 0,260 | 14,761 |

CCC TES TF MP (5 años) | - 12,464% | 18,131% | 0,018% | 1,533% | 1,701 | 37,757 |

CCC TES TF LP (10 años) | - 11,729% | 12,529% | 0,014% | 1,329% | 0,902 | 31,404 |

MSCI COLCAP | - 16,290% | 12,470% | 0,002% | 1,288% | - 2,062 | 45,382 |

ECOPETL CB Equity | - 15,363% | 13,997% | 0,036% | 1,832% | - 0,541 | 10,341 |

PFBCOLO CB Equity | - 22,399% | 12,260% | 0,079% | 2,297% | - 0,924 | 12,291 |

ISA CB Equity | - 8,406% | 13,868% | 0,094% | 1,805% | 0,600 | 6,097 |

CDS | - 24,354% | 29,866% | 0,011% | 2,703% | 0,623 | 21,276 |

Figure 1. Behavior of the yields

Fuente: elaboración propia, 2022.

Modelo DCC

Para facilitar la aplicación del modelo, dado el tamaño de los datos que se procuran estudiar, se realiza la estimación por pares de activos. Así, el modelo se compone de cinco ecuaciones, distribuidas en dos fases: la primera consiste en estimar un modelo univariado GARCH (1,1) y la segunda en hallar las correlaciones condicionales a través del tiempo, partiendo de los residuos estandarizados generados en la primera parte (

El modelo se plantea con las ecuaciones 1 y 2, de la siguiente manera:

(1)

(1) (2)

(2)Donde rt es el vector de los retornos del precio del bitcoin; μt es el vector condicional de retornos; ω rt-1 es el retorno del otro activo, que se obtiene mediante la diferencia logarítmica de los precios de cierre; 𝜀t es el vector de los residuos estandarizados. Ht es la matriz de covarianza condicional; Dt es una matriz diagonal de residuos estandarizados condicionales variables en el tiempo, que se obtienen del univariado modelo GARCH (1,1); y 𝜌t es la matriz que contiene las correlaciones condicionales.

Para llegar a la DCC (1,1), partimos de la ecuación 3, 𝜌t que es una matriz cuadrada positiva:

(3)

(3)Donde 𝜌t es la matriz de correlación condicional variable en el tiempo de 𝜀t; α y β son parámetros que representan los efectos de choques anteriores y las DCC anteriores sobre la actual, respectivamente, y es el valor que tomaría 𝜌t cuando α y β sean cero.

La DCC entre los activos financieros X y Y se obtiene como se ilustra en la ecuación 4:

(4)

(4)Finalmente, para determinar si el bitcoin es diversificador, cobertura o refugio seguro frente a una variedad de activos financieros colombianos, se usa el mismo método aplicado por

(5)

(5)Del planteamiento anterior, se establece que, entre el bitcoin y otro activo, hay cobertura débil si 𝐅0 es igual a cero, o cobertura fuerte si 𝐅0 es significativamente negativo. Existe diversificación si 𝐅0 es significativamente positivo, y hay refugio seguro débil si los factores 𝐅1, 𝐅2 y 𝐅3 no son significativamente diferentes de cero, y un refugio seguro fuerte si son negativos.

4. RESULTADOS

Para llegar a la ecuación final del modelo DCC, primero se estableció para cada variable de retornos un modelo de regresión lineal simple, para, posteriormente, encontrar los residuales y a través de la prueba de heterocedasticidad, designar como aptas las series para trabajarlas en un modelo GARCH (1,1), las cuales, luego, pasaron a formar el modelo DCC que se estima en dos pasos, y que arrojó como principal resultado la correlación dinámica condicional de cada par de series. Paso seguido, se generaron las variables artificiales a través de la extracción de los percentiles desde las series de retornos iniciales.

Las salidas del modelo definitivo se realizaron en el programa EViews y se observan en la Tabla 2, que es consecuencia de ejecutar un modelo de regresión lineal múltiple, con los componentes de (5), obteniendo así los coeficientes requeridos para que, mediante el análisis de los factores F0, F1, F2 y F3, hacer las validaciones acerca de las propiedades que tiene el bitcoin, establecer su utilidad como mecanismo de cobertura frente a otros activos en Colombia o viceversa y también para, de paso, determinar posibilidades de uso en la diversificación de portafolios y como vehículo de inversión para refugio de valor, este último teniendo en cuenta que la volatilidad debe ser menor que la de los otros activos.

Table 2. Estimation of the DCC-GARCH model (1,1)

Serie | F0 (Cobertura) | F1 q (10%) | F2 q (5%) | F3 q (1%) |

TRM | 0,685157*** | - 0,801637*** | - 0,954382*** | 0,364564 |

EMBI | - 0,068149*** | - 0,251017** | - 0,556723*** | 0,568688** |

CCC TES TF CP (1 año) | - 0,610034*** | - 0,530399*** | 0,001522 | 0,003032 |

CCC TES TF MP (5 años) | - 0,391580*** | - 0,608095*** | 0,000574 | 0,003091 |

CCC TES TF LP (10 años) | - 0,177155*** | - 1,121682*** | - 0,020376 | 0,003198 |

MSCI COLCAP | - 0,009041 | - 0,818121*** | 0,198053 | 0,723640*** |

ECOPETL CB Equity | 0,052545** | - 0,885138*** | 0,260139* | 0,265986 |

PFBCOLO CB Equity | - 0,339893*** | 1,356429*** | 0,007469 | - 0,255640 |

ISA CB Equity | 0,617309*** | 0,431792*** | 0,130651 | - 0,289030 |

CDS | - 0,248808*** | - 0,724228*** | 0,246201 | - 0,215644 |

Note: ***, ** y * indican significancia estadística al 1%, 5% y 10%, respectivamente

Análisis del modelo final

Los datos resultantes del modelo anterior indican que, en general, el bitcoin se puede presentar como una alternativa de cobertura sólida en el mercado colombiano frente a la inversión en activos como los TES en sus diferentes horizontes de tiempo, también para la acción Preferencial de Bancolombia y los CDS, puesto que los coeficientes de estas series resultaron negativos. Lo anterior se explica en que, por el lado de los TES, estos tienen como característica ser libres de riesgo de crédito, pues pertenecen a la deuda pública. En cuanto a los CDS, se observa que cumplen con su función como derivado financiero, que cubre el riesgo de impago de otro activo. Por su parte, frente al EMBI, se muestran como una cobertura débil, puesto que su parámetro es cercano a cero. Esto puede explicarse por la menor volatilidad que manejan sus retornos en comparación con la del bitcoin. Ahora, es necesario aclarar que, si bien los factores para la TRM, la acción de ISA y la acción de Ecopetrol resultaron positivos y no cercanos a cero, no establecen una cobertura, pero sí un diversificador, puesto que incluso sus rendimientos, aunque han sido positivos, gozan de una menor volatilidad que los del bitcoin. Finalmente, se observa que para el índice COLCAP, no hay evidencia estadística significativa que pueda determinar su rol de cobertura.

Por otra parte, los coeficientes, tanto positivos como negativos, y alejados de cero en los factores que reúnen los diferentes percentiles del modelo, afirman que, en general, ninguna de las variables revisadas puede ser consideradas como un refugio de valor, ni débil ni tampoco fuerte frente al bitcoin o viceversa. Esto puede ser justificado por fenómenos no contemplados en la regresión, como el efecto en la economía producido por la enfermedad del coronavirus, el impacto en los precios del crudo, al igual que la inflación, que junto con otros aspectos macroeconómicos han incidido de alguna manera en los réditos de estos diez activos analizados, incluso en el mismo bitcoin, que ha demostrado responder con mayor variación en su precio frente a las fuerzas del mercado (oferta y demanda), al igual que contra la especulación.

En vista de lo anterior, se puede aseverar que, durante los últimos cinco años, el mercado nacional ha contado con instrumentos para hacer coberturas a diferentes posiciones con bitcoin, tanto de renta fija como de renta variable, más allá de que al optar por estos activos; los inversionistas estén expuestos a riesgos de tasa de interés, reinversión, inflación, crédito, liquidez, mercado, entre otros. La Tabla 3 resume los usos que pueden tener los activos analizados.

Table 3. Summary of results

Serie | Cobertura | Diversificador | Refugio |

TRM | x | ✓ | x |

EMBI | ✓ | x | x |

CCC TES TF CP (1 año) | ✓ | x | x |

CCC TES TF MP (5 años) | ✓ | x | x |

CCC TES TF LP (10 años) | ✓ | x | x |

MSCI COLCAP | x | x | x |

ECOPETL CB Equity | x | ✓ | x |

PFBCOLO CB Equity | ✓ | x | x |

ISA CB Equity | x | ✓ | x |

CDS | ✓ | x | x |

5. DISCUSIÓN

Este artículo estudia las propiedades de cobertura, diversificación y refugio de valor que tienen algunos activos financieros colombianos, frente a las inversiones realizadas en bitcoin. Gracias a esta investigación, se comprueba la existencia de evidencia estadísticamente significativa, para aseverar que el bitcoin genera una nueva alternativa como instrumentos de inversión para la economía de Colombia; dado que, su capacidad de sostenimiento financiero en el tiempo y la misma volatilidad, lo convierten en un mecanismo apto para realizar coberturas frente a otros activos del mercado, que incluso abren la posibilidad de que se extiendan más allá de los diez activos que se evaluaron en el estudio, sobre todo, cuando se utilizaron cifras que recogen parte de información de resultados obtenidos durante plena pandemia de la COVID-19, en donde normalmente se esperan que sean datos atípicos; sin embargo, no se reflejaron afectaciones por posible ruido en los valores, lo que sí se observó fue un fortalecimiento general en el precio de la criptomoneda, aunque volátil. Así, queda claro que el modelo DCC cumplió con su papel de ser una herramienta adecuada para alcanzar los objetivos trazados en el estudio, dejando además un precedente para que en el país se comience a generar una cultura de inversiones en activos digitales, dado que se ha comprobado que hay la posibilidad de obtener beneficios asumiendo un menor riesgo mediante la implementación de estrategias de cobertura y diversificación con otros activos del mercado.

En este trabajo, análogamente a lo inferido por

De la misma manera, inicialmente se mencionó que este trabajo parte de la base del estudio realizado por

Finalmente, además de que el análisis realizado sirve como base para la construcción de portafolios con diferentes activos financieros, a través de inversiones en Colombia, también es de gran ayuda para que las personas que han tenido un constante temor en depositar recursos en criptodivisas comiencen a interesarse en el funcionamiento de las mismas, teniendo a la mano herramientas como los hallazgos conseguidos mediante la metodología del modelo DCC, que entre otras, permiten explicar el concepto de riesgo de inversión y la necesidad de mitigarlo, contribuyendo así a la toma de decisiones de manera más eficiente.

6. CONCLUSIONES

Desde el punto de vista financiero, los hallazgos del presente estudio invitan a que los inversionistas, en general, se incentiven para depositar capitales en la economía nacional, teniendo en cuenta que ya existe otra alternativa de inversión diferente a las tradicionales, como lo es la del mundo de los criptoactivos. A pesar de los riesgos implícitos que adquieren los inversionistas al usar las criptomonedas como vehículo de inversión, no se pueden desconocer las oportunidades que este mercado ofrece y el potencial que tiene dentro de la transformación digital, por ello, es importante que, dada su dinámica y cada vez mayor relevancia en la sociedad, se continúe con la creación de conocimiento alrededor de ellas, de forma tal que esto contribuya a un mayor entendimiento. Dicho de otra manera, el estudio objetivo permitirá que los diversos agentes del mercado puedan tener un marco claro a partir del cual tomar decisiones, gestionar sus carteras y, en consecuencia, tendrán mejores herramientas para generar estrategias, esto facultado por un panorama definido en términos regulatorios. Así las cosas, más allá de cualquier conclusión en términos estadísticos y técnicos que indiquen una viabilidad en su uso, se exhorta a la investigación multidisciplinar que permita cerrar la brecha del conocimiento y así definir su aplicabilidad.

Por otra parte, teniendo en cuenta los resultados obtenidos es fundamental informar que, si bien estos hallazgos permiten a los inversionistas considerar una fuente alternativa para tomar posiciones de cobertura, dentro del análisis de viabilidad se deben considerar también temas importantes como la liquidez del bitcoin y su aplicabilidad en términos regulatorios y legales, esto último dependiendo del tipo de inversionista, temas no explorados en el transcurso de la investigación, así como su impacto en el medio ambiente, dado que se ha comprobado que su uso requiere de un alto consumo energético, lo cual va en contravía con la protección ambiental; del mismo modo, está la problemática de los residuos electrónicos que la red de bitcoin genera en su operación. Adicionalmente, las características propias del mercado de las criptomonedas generan un desafío en términos regulatorios para los agentes, en especial, aquellos institucionales donde no hay margen para no cumplir con la regulación. Un reto no solo porque los reguladores deben propender porque existan políticas y límites de cara a la administración y gestión de riesgos de mercado, liquidez, Sarlaft (Sistema de Administración del Riesgo de Lavado de Activos y Financiación al Terrorismo), Saro Sistema de Administración de Riesgo Operativo), etc., sino también, por la imposibilidad de hacer un análisis de crédito y contraparte, dada su naturaleza. Igualmente, se debe seguir analizando la causalidad de la naturaleza flotante del bitcoin, con el fin de definir claramente su relación frente a diversos activos financieros a través del tiempo. Lo cierto es que, con la entrada de inversionistas institucionales, la dinámica y variabilidad en su cotización podría cambiar.

En definitiva, lo relativamente nuevo que es el bitcoin y sus usos, abren la puerta para que se sigan construyendo teorías sobre sus beneficios y riesgos, lo relevante se presenta cuando la literatura académica y científica comienza a presentar descubrimientos que explican el comportamiento de la criptomoneda en función del tiempo, dado que, para decidir sobre la aceptación de este recurso digital en las diferentes economías, resulta primordial conocer las características de su volatilidad, para determinar si hay oportunidades en asumir el riesgo de inversión en el largo plazo.

CONFLICTOS DE INTERÉS

Los autores declaran que no presentan conflictos de interés financiero, profesional o personal que pueda influir de forma inapropiada en los resultados obtenidos o las interpretaciones propuestas.

CONTRIBUCIÓN DE AUTORES

Para el desarrollo de este proyecto todos los autores han realizado una contribución significativa especificada a continuación:

Christian Daniel Escobar Anduquia: revisión de literatura científica, construcción e interpretación del modelo estadístico, análisis de datos, resultados, discusión y redacción del manuscrito.

Sebastián Darío Avella Jiménez: introducción, conceptualización, recolección y análisis de datos, conclusiones y redacción del manuscrito.

Brayan Ricardo Rojas Ormaza: supervisión de la investigación, conceptualización y revisión del manuscrito.

REFERENCIAS

- arrow_upward Al Guindy, M. (2021). Cryptocurrency price volatility and investor attention. International Review of Economics and Finance, 76, 556–570. https://doi.org/10.1016/j.iref.2021.06.007

- arrow_upward Akhtaruzzaman, M., Boubaker, S., Lucey, B., y Sensoy, A. (2021). Is gold a hedge or a safe-haven asset in the COVID–19 crisis? Economic Modelling, 102, 1-26. https://doi.org/10.1016/j.econmod.2021.105588

- arrow_upward Almasri, E., y Arslan, E. (2018). Predicting cryptocurrencies prices with neural networks. En 2018 6th International Conference on Control Engineering & Information Technology (CEIT), Estambul, Turquía (pp. 1-5). IEEE. https://doi.org/10.1109/CEIT.2018.8751939

- arrow_upward Altamira Vásquez, M., López-Castro, E. M., Santamaría Vicarte, G. V., y Hernández Trejo, L. (2020). El impacto de la volatilidad en la funcionalidad de las criptomonedas. Interconectando Saberes, 9(5), 201-212. https://doi.org/10.25009/is.v0i9.2659

- arrow_upward Álvarez Díaz, L. J. (2019). Criptomonedas: Evolución, crecimiento y perspectivas del Bitcoin. Población y Desarrollo, 25(49), 130-142. https://doi.org/10.18004/pdfce/2076-054x/2019.025.49.130-142

- arrow_upward Amaris Peñuela, L. J. (2015). Identificación de los determinantes del precio de bitcoin [Trabajo de pregrado, Universidad de los Andes]. https://repositorio.uniandes.edu.co/handle/1992/16943

- arrow_upward Aysan, A. F., Demirtaş, H. B., y Saraç, M. (2021). The Ascent of Bitcoin: Bibliometric Analysis of Bitcoin Research. Journal of Risk and Financial Management, 14(9), 427. http://dx.doi.org/10.3390/jrfm14090427

- arrow_upward Bañón González, G. (2018). Mercado de Derivados Financieros: Evolución, Análisis y Perspectivas de Futuro [Trabajo de pregrado, Universidad Pontificia COMILLAS]. https://repositorio.comillas.edu/xmlui/handle/11531/19372

- arrow_upward Barber, B. M., y Odean, T. (2008). All That Glitters: The Effect of Attention and News on the Buying Behavior of Individual and Institutional Investors. The Review of Financial Studies, 21(2), 785–818. https://doi.org/10.1093/rfs/hhm079

- arrow_upward Barroilhet Díez, A. (2019). Cryptocurrencies, economic and legal aspects. Revista Chilena de Derecho y Tecnología, 8(1), 29–67. https://doi.org/10.5354/0719-2584.2019.51584

- arrow_upward Baur, D. G., y Lucey, B. M. (2010). Is Gold a Hedge or a Safe Haven? An Analysis of Stocks, Bonds and Gold. Financial Review, 45(2), 217-229. http://dx.doi.org/10.1111/j.1540-6288.2010.00244.x

- arrow_upward Blahušiaková, M. (2022). Accounting for holdings of cryptocurrencies in the Slovak republic: Comparative analysis. Contemporary Economics, 16(1), 16-31. https://ssrn.com/abstract=4113186

- arrow_upward Bouri, E., Hussain-Shahzad, S. J., y Roubaud, D. (2020). Cryptocurrencies as hedges and safe-havens for US equity sectors. The Quarterly Review of Economics and Finance, 75, 294-307. https://doi.org/10.1016/j.qref.2019.05.001

- arrow_upward Bouri, E., Molnár, P., Azzi, G., Roubaud, D., y Hagfors, L. I. (2017). On the hedge and safe haven properties of Bitcoin: Is it really more than a diversifier? Finance Research Letters, 20, 192-198. https://doi.org/10.1016/j.frl.2016.09.025

- arrow_upward Callens, E. (2021). Financial instruments entail liabilities: Ether, bitcoin, and litecoin do not. Computer Law & Security Review, 40, 105494. https://doi.org/10.1016/j.clsr.2020.105494

- arrow_upward Chambi Condori, P. P. (2021). Diversificación de carteras de inversión con criptomonedas. Quipukamayoc, 29(60), 51–60. https://doi.org/10.15381/quipu.v29i60.20471

- arrow_upward Chica Ramírez, A. F., Rendón Bedoya, N. M., y Ardila, F. S. (2018). El bitcoin y el efecto que genera su desconocimiento en los inversionistas colombianos [Trabajo de pregrado, Tecnológico de Antioquia]. https://dspace.tdea.edu.co/handle/tda/410

- arrow_upward CoinMarketCap. (s. f.). Today's Cryptocurrency Prices by Market Cap. https://coinmarketcap.com/

- arrow_upward Corbet, S., Meegan, A., Larkin, C., Lucey, B., y Yarovaya, L. (2018). Exploring the dynamic relationships between cryptocurrencies and other financial assets. Economics Letters, 165, 28-34. https://doi.org/10.1016/j.econlet.2018.01.004

- arrow_upward Daulay, R. S. A., Nasution, S. M., y Paryasto, M. W. (2017). Realization and addressing analysis in blockchain bitcoin. In IOP Conference Series: Materials Science and Engineering, Gotemburgo, Suecia, (pp. 012002). IOP Publishing. https://doi.org/10.1088/1757-899X/260/1/012002

- arrow_upward Domínguez Jurado, J. M., y García-Ruiz, R. (2018). Blockchain y las criptomonedas: el caso bitcoin. Oikonomics, Revista de economía, empresa y sociedad, (10), 58-73. https://doi.org/10.7238/o.n10.1813

- arrow_upward Doumenis, Y., Izadi, J., Dhamdhere, P., Katsikas, E., y Koufopoulos, D. (2021). A Critical Analysis of Volatility Surprise in Bitcoin Cryptocurrency and Other Financial Assets. Risks, 9(11), 207. http://dx.doi.org/10.3390/risks9110207

- arrow_upward Echavarría Wartenberg, D. (2019). Surgimiento de las ICOS: Implicaciones para el Caso Colombiano. Revista de Derecho Privado, (38), 143–172. https://doi.org/10.18601/01234366.n38.06

- arrow_upward Engle, R. F. (2002). Dynamic Conditional Correlation: A Simple Class of Multivariate Generalized Autoregressive Conditional Heteroskedasticity Models. Journal of Business & Economic Statistics, 20(3), 339-350. https://doi.org/10.1198/073500102288618487

- arrow_upward Gaviria Rada, M. (2018). Contabilidad de derivados: el resultado real de la operación [Tesis de maestría, Universidad EAFIT]. https://repository.eafit.edu.co/handle/10784/12883

- arrow_upward Gómez Salazar, J. (2021). Criptomonedas ¿una buena inversión? [Trabajo de pregrado, Universidad EAFIT]. https://repository.eafit.edu.co/handle/10784/29894

- arrow_upward Herrero Amorós, J. (2018). Modelado predictivo de la dirección del precio del Bitcoin utilizando índices de mercado, análisis de sentimientos en Twitter e índices de popularidad por término mediante Google Trends [Tesis de maestría, Universitat de les Illes Balears]. https://dspace.uib.es/xmlui/handle/11201/149283

- arrow_upward Hussain-Shahzad, S. J., Bouri, E., Roubaud, D., Kristoufek, L., y Lucey, B. (2019). Is Bitcoin a better safe-haven investment than gold and commodities? International Review of Financial Analysis, 63, 322-330. https://doi.org/10.1016/j.irfa.2019.01.002

- arrow_upward Ivanovski, K., y Hailemariam, A. (2023). Forecasting the stock-cryptocurrency relationship: Evidence from a dynamic GAS model. International Review of Economics & Finance, 86, 97-111. https://doi.org/10.1016/j.iref.2023.03.008

- arrow_upward Jaramillo Echeverry, L. (2021.). Portafolios diversificados con criptomonedas y su respectivo riesgo de mercado [Trabajo de pregrado, Universidad EIA]. https://repository.eia.edu.co/handle/11190/3358

- arrow_upward Lengyel-Almos, K. E., y Demmler, M. (2021). Is the Bitcoin market efficient? A literature review. Análisis Económico, 36(93), 167–187. https://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S2448-66552021000300167

- arrow_upward López, C. R., y Camberos, M. (2020). Aceptación y confianza de Bitcoin en México: una investigación empírica. Entre Ciencia e Ingeniería, 14(28), 16–25. https://doi.org/10.31908/19098367.2011

- arrow_upward López Jiménez, D. (2020). Globalización y robots ¿qué consecuencias pueden suscitarse de tal sinergia? Andamios, 17(44), 343-349. http://dx.doi.org/10.29092/uacm.v17i44.805

- arrow_upward López-Zambrano, C. R., Camberos-Castro, M., y Villareal-Peralta, E. M. (2021). Los determinantes de confianza y riesgo percibido sobre los usuarios de Bitcoin. Retos Revista de Ciencias Administrativas y Económicas, 11(22), 199–215. https://doi.org/10.17163/ret.n22.2021.01

- arrow_upward Mecheba Molongua, J. (2016). Bitcoin, ¿la moneda del futuro? [Trabajo de pregrado, Universidade da Coruña]. https://ruc.udc.es/dspace/handle/2183/18055

- arrow_upward Merkaš, Z., y Roška, V. (2021). The Impact of Unsystematic Factors on Bitcoin Value. Journal of Risk and Financial Management, 14(11), 546. http://dx.doi.org/10.3390/jrfm14110546

- arrow_upward Mokhtarian, E., y Lindgren, A. (2017). Rise of the Crypto Hedge Fund: Operational Issues and Best Practices for Emergent Investment Industry. Stanford Journal of Law, Business, and Finance, 23(1), 112-158. https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3055979

- arrow_upward Montoya Ramírez, J. D. (2020). El bitcoin una innovación financiera [Trabajo de pregrado, Universidad Pontificia Bolivariana]. https://repository.upb.edu.co/handle/20.500.11912/5935

- arrow_upward Mota Aragón, B., y Núñez Mora, J. A. (2019). Estimación de la distribución multivariada de los rendimientos de los tipos de cambio contra el dólar de las criptomonedas Bitcoin, Ripple y Ether. Revista Mexicana de Economía y Finanzas Nueva Época REMEF, 14(3), 447-457. https://doi.org/10.21919/remef.v14i3.409

- arrow_upward Ordoñez Sánchez, S. G. (2021). Educación financiera basada en el bitcoin y la inclusión en planes de estudio. RIDE Revista Iberoamericana Para La Investigación Y El Desarrollo Educativo, 11(22). https://doi.org/10.23913/ride.v11i22.973

- arrow_upward Palacios Cárdenas, Z. J., Vela Avellaneda, M. A., y Tarazona Bermúdez, G. M. (2015). Bitcoin como alternativa transversal de intercambio monetario en la economía digital. Redes de Ingeniería, 6(1), 106–128. https://doi.org/10.14483/udistrital.jour.redes.2015.1.a08

- arrow_upward Pilacuán Cadena, J., Espinoza Herrera, X., Carreño Llaguno, S., y Palacios Alcivar, B. (2021). Criptomonedas: funcionamiento, oportunidades y amenazas. RES NON VERBA REVISTA CIENTÍFICA, 11(2), 174–193. https://doi.org/10.21855/resnonverba.v11i2.604

- arrow_upward Portero Lameiro, J. D., y Texeira Pereira, E. (2019). La relevancia del Bitcoin en las economías modernas. Revista Atlántica de Economía, 2(3). https://dialnet.unirioja.es/servlet/articulo?codigo=7407249

- arrow_upward Powell, K., y Hope, M. (2018). Shifting digital currency definitions: current considerations in Australian and US tax law. eJournal of Tax Research, 16(3), 594-619. https://heinonline.org/HOL/LandingPage?handle=hein.journals/ejotaxrs16&div=33&id=&page=

- arrow_upward Rathee, N., Singh, A., Sharda, T., Goel, N., Aggarwal, M., y Dudeja, S. (2023). Analysis and price prediction of cryptocurrencies for historical and live data using ensemble-based neural networks. Knowledge and Information Systems. https://doi.org/10.1007/s10115-023-01871-0

- arrow_upward Ratner, M., y Chiu, C.-C. (2013). Hedging Stock Sector Risk with Credit Default Swaps. International Review of Financial Analysis, 30, 18-25. https://doi.org/10.1016/j.irfa.2013.05.001

- arrow_upward Roa Mora, J. I. (2019). Análisis de las Alternativas del Diseño de un Sistema Difuso para la Predicción del Precio del Bitcoin (BTC). Revista Investigación e Innovación en Ingenierías, 7(1), 34-46. https://doi.org/10.17081/invinno.7.1.2996

- arrow_upward Rodas Portillo, A., y Núñez Gill, S. A. (2021). El Bitcoin: una revisión de las ventajas y desventajas de las transacciones comerciales con dinero virtual. Ciencia Latina Revista Científica Multidisciplinar, 5(6), 13040-13059. https://doi.org/10.37811/cl_rcm.v5i6.1306

- arrow_upward Rodríguez Gómez, J. L. (2020). Bitcoin, un activo de inversión alternativo [Tesis de maestría, Universidade da Coruña]. https://doi.org/10.13140/RG.2.2.28801.68968

- arrow_upward Sánchez Ascanio, L. C., y Arredondo García, J. A. (2020). Prediciendo el precio del Bitcoin, y más. Suma de Negocios, 11(24), 42–52. https://doi.org/10.14349/sumneg/2020.V11.N24.A5

- arrow_upward Sánchez Castaños, L. A. (2019). Contabilidad de cobertura: ¿formalidad para evitar asimetrías o principio de correlación? Contabilidad Y Negocios, 14(28), 6-35. https://doi.org/10.18800/contabilidad.201902.001

- arrow_upward Sandoval Ariza, L. K., y Rodríguez Piraquive, T. M. (2020). La tecnología Blockchain como mecanismo para transar contratos forward en Colombia [Trabajo de pregrado, Universidad Javeriana]. https://repository.javeriana.edu.co/handle/10554/52761

- arrow_upward Santillán-Salgado, R., Martínez-Preece, M., y López-Herrera, F. (2017). Análisis Econométrico del Riesgo y Rendimiento de las SIEFORES. Revista Mexicana de Economía y Finanzas Nueva Época REMEF, 11(1). https://doi.org/10.21919/remef.v11i1.76

- arrow_upward Sarmiento Suárez, J. E., y Garcés Bautista, J. L. (2016). Criptodivisas en el entorno global y su incidencia en Colombia. Revista Lebret, (8), 151-171. https://doi.org/10.15332/rl.v0i8.1691

- arrow_upward Smales, L. A. (2022). Investor attention in cryptocurrency markets. International Review of Financial Analysis, 79, 101972. https://doi.org/10.1016/j.irfa.2021.101972

- arrow_upward Stensås, A., Nygaard, M. F., Kyaw, K., y Treepongkaruna, S. (2019). Can Bitcoin be a diversifier, hedge or safe haven tool? Cogent Economics & Finance, 7(1), 1-17. https://doi.org/10.1080/23322039.2019.1593072

- arrow_upward Urdaneta Montiel, A. J., Carvallo Monsalve, Y. E., y Borgucci García, E. V. (2020). Bitcoin y la teoría monetaria de Friedman y Mises. Evidencias estadísticas. Revista de Ciencias Sociales, 26(4), 246–259. https://doi.org/10.31876/rcs.v26i4.34661

- arrow_upward Valencia Marín, F. D. (2021). Panorama actual del bitcoin. Una descripción práctica y jurídica de las criptomonedas en Colombia y Ecuador. Foro: Revista de Derecho, (36), 49–71. https://doi.org/10.32719/26312484.2021.36.3

- arrow_upward Vásquez Leiva, M. (2014). Bitcoin: ¿Moneda o Burbuja? Revista Chilena de Economía y Sociedad, 8(1 y 2), 52–61. https://rches.utem.cl/articulos/bitcoin-moneda-o-burbuja/

- arrow_upward Zhukov, S. V., Kopytin, I. A., y Maslennikov, A. O. (2019). Fintech ecosystem: the largest private cryptosystems. International Processes, 17(1), 22-37. https://doi.org/10.17994/IT.2019.17.1.56.2