Escenarios para el mercado de criptodivisas a partir de un estudio estadístico*

Scenarios for the Cryptocurrency Market Based on a Statistical Study

Recibido:

Aceptado:

Quiroga Juárez, C. A., y Villalobos Escobedo, A. (2023). Escenarios para el mercado de criptodivisas a partir de un estudio estadístico. Revista CEA, 9(20), e2530. https://doi.org/10.22430/24223182.2530

Resumen

El objetivo de esta investigación consistió en proponer escenarios para el mercado de criptodivisas a partir de un estudio estadístico descriptivo e inferencial de cien criptomonedas. El alcance se circunscribió al periodo de estudio y a las criptomonedas seleccionadas. La metodología de esta investigación fue cuantitativa, prospectiva y longitudinal. La hipótesis planteó que al analizar los datos históricos sería posible generar escenarios que favorezcan el entendimiento del fenómeno en estudio; además, podría ser de apoyo para la gestión de portafolios. El periodo de análisis correspondió al 28 de abril de 2013 al 4 de agosto de 2022. La fuente de los datos fue la información contenida en la plataforma de Coingecko. El aporte teórico se sustentó en el estudio de un fenómeno emergente con implicaciones sociales que ha ganado impulso mundial, influenciado por el dinamismo tecnológico y agentes gubernamentales y privados. Los resultados de este artículo permitieron describir el comportamiento histórico del mercado de cien criptomonedas; también hizo posible prospectar escenarios e identificar correlaciones entre las criptodivisas, lo cual es importante para la creación de portafolios de inversión, desde un enfoque de diversificación de riesgos. En conclusión, este artículo genera un marco de referencia para el entendimiento de la evolución del mercado de criptomonedas a partir de una muestra por conveniencia de cien activos; igualmente, con el análisis de clúster, se realizó una clasificación de estas en función de la correlación, esto, desde un enfoque de teoría de portafolio, permitiría diversificar el riesgo.

Palabras clave: criptomonedas, gestión de riesgos, estadística multivariada, portafolio de inversión.

Clasificación JEL: Y8.

Highlights

Abstract

This paper proposes scenarios for the cryptocurrency market based on a statistical, descriptive, and inferential study of one hundred cryptocurrencies. The scope of this study was limited to the period under consideration and the selected cryptocurrencies. The research methodology was quantitative, prospective, and cross-sectional. The hypothesis was that, by analyzing historical data, it would be possible to generate scenarios that enable an understanding of the phenomenon under study. In addition, they could support portfolio management. The period examined here was from April 28, 2013, to August 4, 2022. The data were taken from Coingecko. The theoretical contribution of this study is that it investigates an emerging phenomenon with social implications that has gained popularity worldwide thanks to the influence of technological dynamism and government and private agents. The results of this article describe the historical behavior of the market of one hundred cryptocurrencies. These results were also used to forecast scenarios and identify correlations between cryptocurrencies, which is important for risk diversification when investment portfolios are created. In conclusion, this article generates a framework to understand the evolution of the cryptocurrency market based on a convenience sample of one hundred assets. Cluster analysis was employed to classify these currencies according to their correlation—which, from the perspective of portfolio theory, could help to diversify risk.

Keywords: cryptocurrencies, risk management, multivariate statistics, investment portfolio.

JEL classification: Y8.

Highlights

1. INTRODUCCIÓN

Históricamente, el mercado de criptomonedas ha tenido periodos especialmente importantes al alza y a la baja. Dos momentos relevantes fueron los años 2020 y 2021, cuando la capitalización del mercado global de estos activos digitales creció cerca de 300¬%, el cual pudo haber sido alentado, además de la naturaleza volátil de los criptoactivos, por dos motivos: el primero de ellos por la crisis sanitaria SARS-CoV-2 (

Mundialmente, el año 2021, según

México, en el periodo de 2019 a 2021, observó un crecimiento de 150¬% en el número de usuarios de criptomonedas (

En contraparte, el Bitcoin en el Salvador está relacionado a un fondo gestionado por el Banco de Desarrollo de la República de El Salvador, por tanto, una caída en el precio afectaría al fondo y posiblemente a la economía del país (

En suma a los argumentos anteriores,

Derivado de la argumentación presentada, surge la pregunta de investigación: ¿es posible modelar la evolución del mercado de criptomonedas y describir escenarios probables en función de su capitalización y precio de apertura? Asimismo, se propone, como hipótesis de investigación, que con la aplicación de los algoritmos estadísticos de análisis de clúster y el algoritmo de Holt-Winters, será posible conformar grupos de criptomonedas con comportamientos similares y proponer escenarios futuros del comportamiento de las criptomonedas en estudio. En este sentido, la investigación es pertinente en función de la poca referenciación teórica sobre cómo estudiar el mercado de criptomonedas; además, el estudio estadístico proporciona un marco de referencia para futuros estudios por la metodología usada para la clasificación y elección de activos que desde un enfoque de teoría de portafolio permite identificar activos no correlacionados que permitan disminuir el riesgo de inversión. Es importante mencionar que, de acuerdo con la referenciación bibliográfica, no existe consenso en cuanto a un marco o metodología sobre el estudio y entendimiento de los patrones de comportamiento histórico de criptomonedas.

2. MARCO TEÓRICO O REFERENCIAL

Una criptomoneda puede definirse como la representación de un valor digital, que no es emitido por algún banco central, institución de crédito o de dinero electrónico, pero que tiene la característica circunstancial de alternativa al dinero (

La criptomoneda es transable a partir de técnicas criptográficas (

Para entender el funcionamiento de Bitcoin es menester mencionar que la tecnología blockchain es fundamental para la seguridad de esta criptomoneda (

Con base en

Con la difusión internacional vivida en 2021 que han tenido los criptoactivos, es posible observar indeterminación en el marco institucional regulatorio para estos activos, por ello es necesario diseñar aparatos legales de unificación de criterios globales.

La regulación de las criptodivisas ha sido un tema apremiante en términos globales, siendo valioso debido a que a globalmente los países han asumido diversas posturas y medidas regulatorias, algunos han acogido la moneda virtual para el comercio electrónico, pero en algunos países, como China, se ha limitado su uso (

3. METODOLOGÍA

La metodología de esta investigación es cuantitativa, prospectiva y longitudinal. Tiene por hipótesis de investigación que al analizar los datos históricos será posible generar escenarios que favorezcan el entendimiento del fenómeno en estudio, además, podría ser de apoyo para la gestión de portafolios.

El primer paso consistió en obtener las observaciones diarias de la plataforma Coingecko respecto a las variables de precio de apertura y capitalización del mercado, entendida esta variable como un indicador que mide el precio del activo multiplicado por el número de activos en circulación en algún momento determinado (la selección de variables para estudios sobre criptomonedas no tiene por ahora consenso sobre cuál variable usar, sin embargo, según

Los cien activos estudiados mantienen una estructura ordinal en función de la capitalización del mercado entendida como «el precio de las monedas virtuales multiplicado por la cantidad de monedas en el mercado» (

Con la información obtenida, se construyó una matriz de datos inicial de 3384 filas y 200 columnas. Las filas son correspondientes a cada uno de los días de observación (la frecuencia de observación fue diaria) asociados con cada activo. Las columnas contienen las variables de precio de apertura y capitalización del mercado de cada criptomoneda durante el periodo de estudio. La primera columna es el precio de cierre histórico de la criptomoneda listada con el número 1, la segunda columna es la capitalización de mercado histórica de la criptomoneda listada con el número 1, así sucesivamente hasta obtener precio de cierre y capitalización de la centésima criptomoneda.

Es deber mencionar que en esta matriz de datos inicial hubo 257 249 observaciones, en las cuales hubo valores perdidos debido a que no todas las criptomonedas tienen el mismo periodo de operaciones, por ello fue necesario definir criterios para homogeneizar el periodo y evitar el problema de valores perdidos. El primero fue identificar las criptomonedas que tuvieran observaciones para todo el periodo y sobre ellas describir su comportamiento estadístico, considerando la variable de capitalización de mercado. Consecuentemente, se optó por analizar la misma variable en subperiodos: el primero corresponde a estudiar el año 2018, porque es un punto de inflexión para la criptomoneda más representativa (Bitcoin); en diciembre de 2017 se observó un precio cercano a 20 000 USD y, al final de 2018, el precio llegó a poco menos de 4000 USD.

Los años de estudio son relevantes porque, a finales del año 2019, se descubrió el COVID-19, un año paradigmático en lo social, político y tecnológico. Los subperiodos de 2020, 2021 y parte de 2022 (enero-agosto) son relevantes por ser los años de etapa de pandemia y nueva normalidad.

Subsecuentemente, y con la intención de pronosticar sobre el conjunto de datos del año 2022, se aplicó el algoritmo de Holt-Winters, contenido en la paquetería para R, llamada forecast. Según

Consecuentemente, y en orden de obtener una clasificación en función del precio de apertura de las criptomonedas listadas en conjunto del año 2022, se aplicó el análisis de clúster k-means, retomado de

El software utilizado para realizar el estudio fue R, las librerías fueron tidyverse, cluster, factoextra, NbClust y tidyr. En este estudio se adaptó la referencia de codificación de

4. RESULTADOS

El primer resultado fue haber obtenido las cien criptodivisas que durante el periodo de observación mostraron mayor capitalización del mercado. En cada una de las casillas se encuentra la clave asociada al nombre de la criptomoneda (ver Tabla 1).

Table 1. List of the cryptocurrencies studied here

1. BTC Bitcoin | 11. DOGE Dogecoin | 21. NEAR Near Protocol | 31. BCH Bitcoin cash | 41. SAND The Sandbox | 51. BSV BitcoinSV | 61. CETH Ceth | 71. BIT Bit Dao | 81. XRD Radix | 91. KSM Kusama |

2. ETH Ether | 12. AVAX Avalanche | 22. LEO Leo Token | 32. ALGO Algorand | 42. QNT Quant | 52. HNT Helium | 62. BTT Bit Torrent | 72. USDD Usdd | 82. AMP Amp | 92. MINA Mina Protocol |

3. USDT Tether | 13. STETH Lido staked ether | 23. LINK Chain Link | 33. VET Vechain | 43. AXS Axie Infinite | 53. GRT The graph | 63. SNX Sinthetix Network | 73. AR Arwave | 83. PAXG Pax Gold | 93. DFI DeFi Chain |

4. USDC USD coin | 14. SHIB Shiba Inu | 24. LTC LiteCoin | 34. FIL Filecoin | 44. THETA Theta Network | 54. CEL Celsisus Network | 64. HBTC Huobi BTC | 74. GT Gate | 84. WAVES Waves | 94. CRV Curve DAO |

5. BNB BNB | 15. DAI Dai | 25. UNI Uniswap | 35. APE Ape coin | 45. AAVE Aave | 55. KCS Kucoin | 65. XEC Ecash | 75. CAKE Pancake Swap | 85. DASH Dash | 95. EVMOS Evmos |

6. XRP XRP | 16. MATIC Polygon | 26. FTT FTX | 36. ICP Internet Computer | 46. EGLD Elrond | 56. CUSDC Cusdc | 66. KLAY Klaytn | 76. USDN NeutrinoUSD | 86. GMT Stepn | 96. NEXO Nexo |

7. ADA cardano | 17. TRX Tron | 27. CRO Cronos | 37. MANA Decentraland | 47. FRAX Frax | 57. FTM Fantom | 67. CHZ Chiliz | 77. BAT Basic Attention | 87. LRC Loopring | 97. CELO Celo |

8. BUSD Binance USD | 18. WBTC Wrapped Bitcoin | 28. ATOM Cosmos Hub | 38. XCN Chain | 48. LDO Lido Dao | 58. ZEC Zcash | 68. NEO Neo | 78. ZIL Zilliqa | 88. KAVA Kava | 98. XDC Network |

9. Sol Solana | 19. ETC Ethereum Classic | 29. XLM Stellar | 39. HBAR Hedera | 49. EOS Eos | 59. MIOTA Iota | 69. HT Huobi | 79. STX Stacks | 89. 10SET Tenset | 99. OMI Ecomi |

10. DOT Polkador | 20. OKB OKB | 30. XMR Monero | 40. XTZ Tezos | 50. TUSD TrueUSD | 60. MKR Maker | 70. CDAI Cdai | 80. ENJ Enjin Coin | 90. BTG Bitcoin Gold | 100.TKX Tokenize Xchange |

Es importante recordar que el número a la izquierda de cada criptomoneda indica un criterio ordinal decreciente; es decir, la criptomoneda 1 Bitcoin (BTC) tuvo mayor capitalización de mercado que la 2 Ether (ETH), y esta, a su vez, más que la posterior.

En la Tabla 2 se presenta históricamente el número de criptomonedas creadas año con año para el periodo de 2013 a 2022. Cabe destacar que, aunque Bitcoin fue creada en 2009, la información contenida en la plataforma de consulta mantiene registro desde 2013.

Table 2. Timeline showing the year when each cryptocurrency was introduced

2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

BTC Bitcoin | XRP XRP | DASH Dash | ETH Ether | ETC Ethereum Classic | BNB BNB | USDC USD coin | BUSD Binance USD | Sol Solana | EVMOS Evmos |

LTC LiteCoin | Dogecoin | XMR Monero | USDT Tether | ZEC Zcash | ADA cardano | OKB OKB | DAI Dai | DOT Polkador | MINA Mina Protocol |

XLM Stellar | NEO Neo | TRX Tron | VET Vechain | MATIC Polygon | AVAX Avalanche | 10SET Tenset |

|||

WAVES Waves | LINK Chain Link | XTZ Tezos | WBTC Wrapped Bitcoin | STETH Lido staked ether | GMT Stepn |

||||

BCH Bitcoin cash | QNT Quant | LEO Leo Token | SHIB Shiba Inu | XRD Radix |

|||||

MANA Decentraland | THETA Theta Network | FTT FTX | NEAR Near Protocol | USDD Usdd |

|||||

EOS Eos | TUSD TrueUSD | CRO Cronos | UNI Uniswap | BIT Bit Dao |

|||||

KCS Kucoin | BSV BitcoinSV | ATOM Cosmos Hub | FIL Filecoin | XEC Ecash |

|||||

MIOTA Iota | CEL Celsisus Network | ALGO Algorand | EGLD Elrond | BTT Bit Torrent |

|||||

MKR Maker | FTM Fantom | HBAR Hedera | SAND The Sandbox | GRT The graph |

|||||

BAT Basic Attention | SNX Sinthetix Network | CUSDC Cusdc | AXS Axie Infinite | LDO Lido Dao |

|||||

ENJ Enjin Coin | HT Huobi | KLAY Klaytn | AAVE Aave | XCN Chain |

|||||

LRC Loopring | ZIL Zilliqa | CHZ Chiliz | FRAX Frax | ICP Internet Computer |

|||||

BTG Bitcoin Gold | NEXO Nexo | CDAI Cdai | HNT Helium | APE Ape coin |

|||||

XDC Network | AR Arwave | CETH Ceth | |||||||

GT Gate | HBTC Huobi BTC | ||||||||

STX Stacks | CAKE Pancake Swap | ||||||||

PAXG Pax Gold | USDN NeutrinoUSD | ||||||||

KAVA Kava | AMP Amp | ||||||||

KSM Kusama | DFI DeFi Chain | ||||||||

OMI Ecomi | CRV Curve DAO | ||||||||

TKX Tokenize Xchange | CELO Celo |

Al final de 2013, solo había dos de las cien criptomonedas en estudio. Para 2014 se agregaron dos más; en 2015 aparecieron tres criptodivisas, y en 2016 se añadieron dos más, llegando a nueve. En 2017 se listaron cuatro; en 2018 hubo un incremento notorio, llegando a veintisiete; en 2019 se agregan quince más, logrando un acumulado de cuarenta y dos. 2020 y 2021 comparten el mismo número de criptoactivos añadidos: 22, alcanzando ochenta y seis al final de 2021. Hasta el periodo de observación, en 2022 se agregaron catorce más, acumulando así cien.

Análisis estadísticos descriptivos

De la estadística descriptiva se consideraron las medidas de media, mediana, valor mínimo, valor máximo y cuartiles (primero, segundo y tercero). En la Tabla 3 (columna 2 y 3) se reportan los resultados de estas medidas asociados con la capitalización de mercado de Bitcoin y Litecoin, el periodo es de 2013 a 2022. Es importante aclarar que los valores presentados en las tablas siguientes están expresados en dólares de Estados Unidos.

Table 3. Statistical summary of the cryptocurrencies (2013–2022)

Estadísticos | BTC Bitcoin | LTC LiteCoin |

Min | 771 400 000 | 38 290 000 |

Max | 1 279 000 000 000 | 25 680 000 000 |

Media | 197 400 000 000 | 3 632 000 000 |

Mediana | 68 960 000 000 | 2 566 000 000 |

Q1 | 6 666 000 000 | 1 784 000 000 |

Q2 | 68 960 000 000 | 2 566 000 000 |

Q3 | 186 700 000 000 | 5 099 000 000 |

Con la Tabla 3 se distingue un valor mínimo de Bitcoin, 771 400 000, este significa que en algún punto de la serie (2013 a 2022) el Bitcoin llegó a ese valor de capitalización, pero por el otro lado, el valor máximo fue de 1 279 000 000 000, lo que representa un 165 802¬% más que el mínimo, esto da una idea de la volatilidad que ha mostrado este activo. La mediana (Q2) indica que el 50¬% de las observaciones se encuentran por debajo de 68 960 000 000.

Para Litcoin, el valor mínimo es 38 290 000, el máximo es 25 680 000 000, que representa un 67 067¬%, aproximadamente, con respecto al mínimo. Con base en Q2, se evidencia que el 50¬% de las observaciones está por debajo de 2 566 000 000. Como dato adicional, el precio máximo de bitcoin llegó a 67 615. 01 USD, correspondiente al 9 de noviembre de 2021.

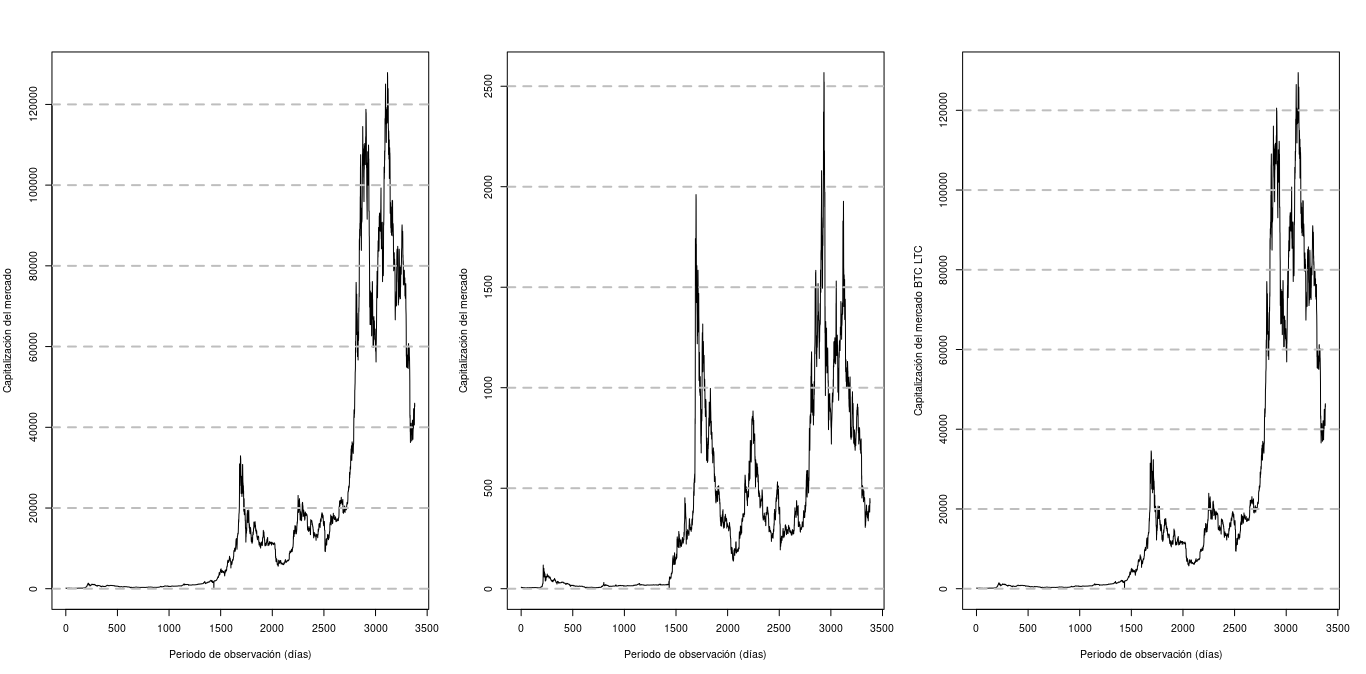

En complemento, las gráficas de la Figura 1 representan la evolución histórica de la capitalización diaria de cierre del mercado de Bitcoin para el periodo de 2013 a 2022 (gráfica de la izquierda), la evolución de la capitalización de mercado de Litcoin se ilustra en la gráfica del medio. La tercera grafica describe el comportamiento histórico de la suma de capitalizaciones de mercado, tanto de Bitcoin, como Litcoin.

Figure 1. Historical evolution of the market capitalization of Bitcoin and Litcoin

Fuente: elaboración propia.

Se observa la gráfica de la izquierda (Bitcoin) que desde aproximadamente el día 1500 de la serie comienza a subir la capitalización, cerca del día 2000 hay una corrección y baja. Después del día 2500, y hasta después del día 3000, surge la tendencia con pico más alto, el cual tuvo un descenso al final de la gráfica (correspondiente a 2022).

En la Figura 1, gráfica segunda de Litcoin, muestra un patrón diferente al de Bitcoin. Entre el día 1500 y el día 2000 (aproximadamente) se encuentra el segundo pico más alto de la serie. El primero se localiza entre el 2500 y 3000, posteriormente tiene una corrección, pero vuelve a subir a alrededor del nivel del segundo pico. La distribución de los tres picos más altos se encuentra después del día 1500, a diferencia de la gráfica de Bitcoin que tiene los picos mayores después del día 2500.

La Figura 3 de sumatoria de capitalizaciones, tiene un patrón similar al de Bitcoin, esto se debe a que la capitalización de Bitcoin es mucho mayor que la de Litcoin a pesar de ser activos con negociaciones desde el mismo año. Es importante aclarar que los ejes de ordenadas de las gráficas de la Figura 1 se encuentran en escala de 1 a 10 000 000.

En la tabla 4 se presenta un resumen estadístico de las criptomonedas consideradas en el periodo del año 2018 al 2019. En la columna 2 se reportan los resultados del análisis estadístico descriptivo de la variable de la suma de las capitalizaciones de mercado de las veintisiete criptomonedas listadas hasta 2018. En la tercera columna se representan los resultados respecto a la suma de capitalizaciones de 2019. Se optó por representar el análisis descriptivo en función de la suma de las capitalizaciones porque resulta más práctico debido al incremento en el número de criptomonedas (para 2018 son veintisiete y para 2019 son cuarenta y dos).

Table 4. Statistical summary of the cryptocurrencies (2018–2019)

Estadísticos | Suma capitalizaciones año 2018 | Suma capitalizaciones año 2019 |

Min | 94 430 000 000 | 104 400 000 000 |

Max | 670 600 000 000 | 339 700 000 000 |

Media | 26 531 5000 000 | 199 779 632 113 |

Mediana | 235 751 750 770 | 207 356 615 900 |

Q1 | 190 400 000 000 | 138 400 000 000 |

Q2 | 235 751 750 770 | 207 356 615 900 |

Q3 | 329 900 000 000 | 250 300 000 000 |

Se observa en la tabla 4 que para el año 2018 hay un valor mínimo de 94 430 000 000, el máximo fue de 670 600 000 000, que representa un 710.15¬% con respecto al mínimo. Para el año 2019, el valor mínimo fue de 104 400 000 000, el máximo de 339 700 000 000, representando un 325.38¬% respecto al mínimo.

El valor mínimo de 2019 es mayor que el de 2018. El valor máximo de 2018 es mayor (casi por el doble) que el observado en 2019 (ver Tabla 4). Esta comparativa resulta interesante desde un enfoque de evolución histórica que permite ver el crecimiento en capitalización del mercado, variable relacionada con un interés mayor de personas que ingresan al mercado o aumentan su nivel previo de participación.

La Figura 2 contiene las gráficas de la evolución en la suma de capitalizaciones del mercado de 2018 (gráfica de la izquierda) y 2019 (gráfica de la derecha).

Figure 2. Historical evolution of the sum of market capitalizations from 2018 to 2019

Fuente: elaboración propia.

El año 2018 inicia con un volumen mucho mayor al de su cierre, aunque hay correcciones la tendencia es evidente a la baja. En 2019 el volumen se muestra por debajo del cierre. Se observan dos tendencias: una al alza, para la primera mitad de la serie, y otra a la baja, para la segunda mitad. Sin embargo, suponiendo una línea de canal de inicio al fin del periodo, la tendencia es al alza.

La Tabla 5, en las columnas 2, 3 y 4, muestra los resultados de las sumas respectivas por año, de las capitalizaciones de mercado de las criptomonedas en estudio. Para el año 2020, en total, se sumaron los valores de capitalización de sesenta y cuatro criptomonedas, Para el año 2021, el valor de capitalización corresponde a ochenta y seis criptomonedas y, para el año 2022, se consideró la suma de cien criptoactivos.

Table 5. Statistical summary of the cryptocurrencies (2020–2022)

Estadísticos | Capitalizaciones año 2020 | Capitalizaciones año 2021 | Capitalizaciones año 2022 |

Min | 140 700 000 000 | 760 700 000 000 | 849 000 000 000 |

Máx | 736 400 000 000 | 2 764 000 000 000 | 2 138 000 000 000 |

Media | 310 488 356 454 | 1 795 238 000 000 | 1 524 139 000 000 |

Mediana | 267 497 350 152 | 1 822 501 000 000 | 1 655 430 000 000 |

Q1 | 241 000 000 000 | 1 442 000 000 000 | 1 221 000 000 000 |

Q2 | 267 497 350 152 | 1 822 501 000 000 | 1 655 430 000 000 |

Q3 | 346 100 000 000 | 2 136 000 000 000 | 1 808 000 000 000 |

Los valores mínimos de los tres periodos de la Tabla 5 incrementaron a través del tiempo: el mínimo de 2021 es mayor que el de 2020, a la vez el mínimo de 2022 es mayor al de 2021. Para los valores máximos el mayor fue observado en 2021 (pero es importante decir que este estudio considera solo una parte del 2022 por lo que es posible que cuando existan datos de todo el año completo este número cambie). En términos del valor promedio también se observa un valor mayor en 2021 (pero es importante recordar que esta medida es sensible a valores extremos). La Figura 3 muestra la evolución histórica en los tres años descritos en la Tabla 5.

Figure 3. Historical evolution of the sum of market capitalizations from 2020 to 2022

Fuente: elaboración propia.

La Figura 3 contiene las gráficas de la evolución en la suma de capitalizaciones del mercado de 2020 (gráfica de la izquierda), 2021 (gráfica del centro) y 2022 (gráfica de la derecha). Los valores de la escala del eje Y de cada gráfica representan millones. En 2020 se observa que cerca de los primeros cincuenta días, la capitalización crecía, luego hubo una corrección hacia abajo, pero a partir de ahí el crecimiento fue constante durante todo el año. En 2021, durante un periodo cercano a cien días, la línea de tendencia fue al alza con una profunda corrección hasta cerca del día 200. En seguida, la capitalización siguió creciendo para cerrar el año con una notoria tendencia alcista. En 2022 se observa una clara tendencia a la baja, aunque al final del periodo en estudio parece haber una corrección.

Escenarios a futuro

Con base en el algoritmo Holt-Winters fue posible realizar proyecciones considerando el periodo en estudio del año 2022, donde se consideró proyectar a tres, seis y nueve meses, lo cual se expone en la Figura 4.

En la Figura 4 se muestran tres gráficas, la primera de ellas corresponde a la proyección a tres meses, cuyo escenario traza hasta finales del año 2022. La segunda corresponde a la proyección de seis meses, la cual considera el inicio de 2023. Y la tercera se asocia con nueve meses. Para los tres casos se pronostica que los valores seguirán en descenso.

Figure 4. Probable scenarios

Fuente: elaboración propia.

Análisis de clúster

Para revisar la pertinencia de conglomerar el conjunto de datos, se procedió a realizar una matriz de distancias (al conjunto de datos normalizados) utilizando la distancia Manhattan, la cual asocia a todos los individuos en estudio (criptomonedas). Se observaron correlaciones aceptables para proceder al estudio de clústeres. El análisis de conglomerados se realizó a través del método k-means, para la elección del número de clúster a formar se consideraron los criterios de los métodos: kl, ch, silhouette, db, duda, pseudot2, beale, ratkowsky, ptbiserial, gap, mcclain, gamma, gplus, dunn, sdindex, ball, frey, tau, Hubert, dindex, hartigan, ccc, cindex, sdbw. Los criterios (sugeridos en

Table 6 Suggested numbers of clusters

Criterios | Número de clústeres sugeridos |

Silhouette, db, duda, pseudot2, beale, ratkowsky, ptbiserial, gap, mcclain, gamma, gplus, dunn, sdindex. | 2 |

ball, frey, tau, Hubert, dindex. | 3 |

hartigan, ccc. | 5 |

cindex, sdbw. | 6 |

De los veinticuatro criterios consultados, trece sugieren utilizar dos clústeres; cinco criterios proponen tres clústeres; dos criterios sugieren cinco clústeres y otros dos criterios sugieren seis clústeres. La decisión es optar por dos clústeres obteniendo los conjuntos de la Tabla 7.

Table 7. Classification of cryptocurrencies into Clusters 1 and 2

Grupo 1 | Grupo1 | Grupo 2 | Grupo2 | Grupo 2 | Grupo 2 | Grupo 2 | Grupo 2 | Grupo 2 | Grupo 2 | Grupo 2 |

USDT Tether | USDC USD coin | BTC Bitcoin | STETH Lido staked ether | AXS Axie Infinite | XEC Ecash | PAXG Pax Gold | DOT Polkador | LTC LiteCoin | FIL Filecoin | NEXO Nexo |

BUSD Binance USD | LEO Leo Token | ETH Ether | DAI Dai | AAVE Aave | CHZ Chiliz | DASH Dash | AVAX Avalanche | FTT FTX | ICP Internet Computer | XDC Network |

TRX Tron | XCN Chain | BNB BNB | ETC Ethereum Classic | EOS Eos | HT Huobi | LRC Loopring | SHIB Shiba Inu | ATOM Cosmos Hub | XTZ Tezos | TKX Tokenize Xchange |

APE Ape coin | CDAI Cdai | XRP XRP | NEAR Near Protocol | BSV BitcoinSV | BIT Bit Dao | KSM Kusama | MATIC Polygon | XMR Monero | QNT Quant | |

FRAX Frax | USDD Usdd | ADA Cardano | LINK Chain Link | GRT The graph | AR Arwave | DFI DeFi Chain | WBTC Wrapped Bitcoin | ALGO Algorand | HETA Theta Network | |

10SET Tenset | USDN NeutrinoUSD | Sol Solana | BCH Bitcoin cash | KCS Kucoin | CAKE Pancake Swap | CELO Celo | OKB OKB | NEO Neo | WAVES Waves | |

EVMOS Evmos | GMT Stepn | DOGE Dogecoin | VET Vechain | FTM Fantom | BAT Basic Attention | OMI Ecomi | ZEC Zcash | GT Gate | KAVA Kava | |

TUSD TrueUSD | UNI Uniswap | MANA Decentraland | MIOTA Iota | STX Stacks | LDO Lido Dao | MKR Maker | ZIL Zilliqa | BTG Bitcoin Gold | ||

CUSDC Cusdc | CRO Cronos | HBAR Hedera | CETH Ceth | XRD Radix | HNT Helium | HBTC Huobi BTC | ENJ Enjin Coin | MINA Mina Protocol | ||

BTT Bit Torrent | XLM Stellar | SAND The Sandbox | SNX Sinthetix Network | EGLD Elrond | CEL Celsisus Network | KLAY Klaytn | AMP Amp | CRV Curve DAO |

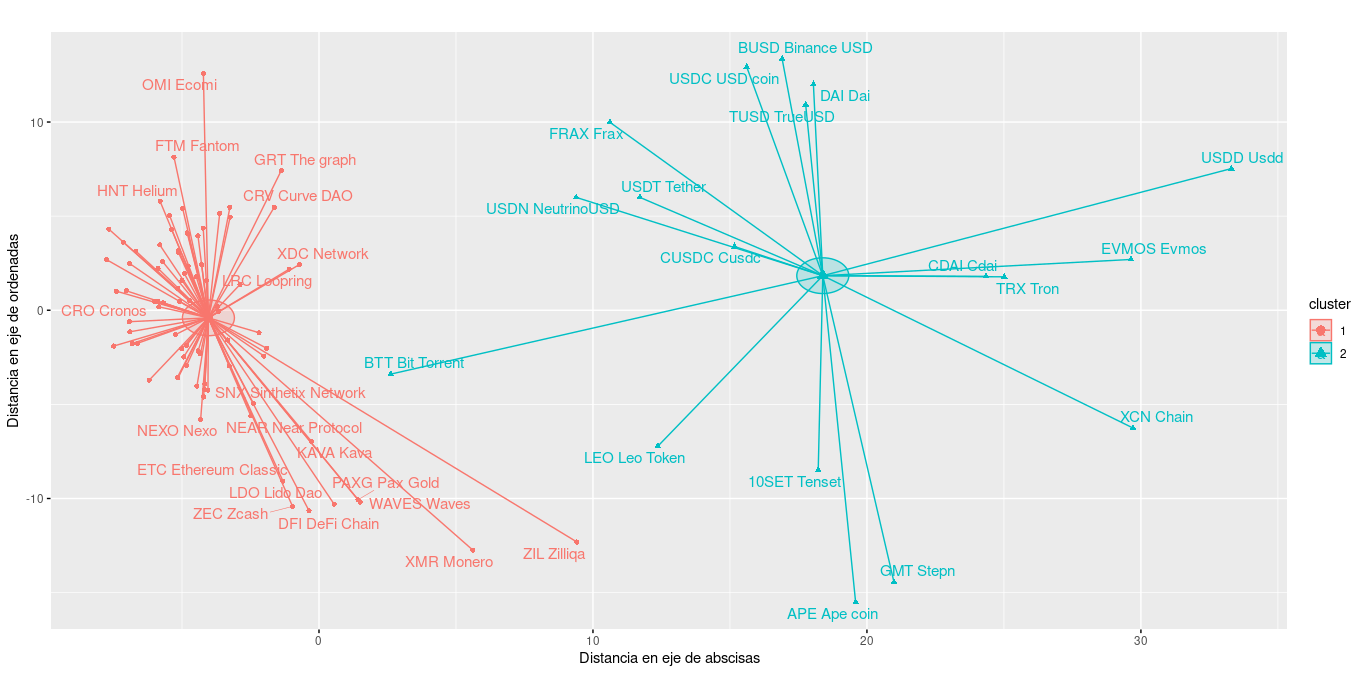

La Tabla 7 contiene la identificación de los elementos de los dos clústeres formados a partir del análisis de clúster: el grupo 1 es contenedor de diecisiete criptomonedas. De la columna 3 a la columna 11 se encuentran ochenta y tres criptomonedas. La formación de los grupos puede visualizarse gráficamente en la Figura 5.

Figure 5. Cluster formation

Fuente: elaboración propia.

En la Figura 5 se aprecian los dos grupos, resultado del análisis de clúster. El grupo mayor es el identificado con el color azul, es posible identificar sus ochenta y tres elementos. El otro grupo, formado por diecisiete elementos, se identifica con el color rojo. El tamaño de los vectores representa la distancia que tiene cada elemento con respecto al centroide de su respectivo clúster. La formación de clústeres es relevante porque proporciona una caracterización de las criptomonedas en estudio, considerando el indicador de precio de cierre. Esto podría favorecer la gestión de portafolios de inversión considerando que cada grupo mantiene correlación con cada uno de sus elementos, pero no con los del otro grupo.

Es importante mencionar que el algoritmo de análisis de clúster permite definir agrupaciones de elementos que mantienen comportamiento similar en términos de la variable en estudio (

5. DISCUSIÓN

La revisión de la literatura configuró en sí un resultado importante, derivado de que el objeto de estudio se encuentra en la intersección del paradigma tradicional de la economía, los negocios y la diseminación dinámica de las tecnologías de la información. Se observaron dos formas de aproximarse al objeto en estudio, desde el desconocimiento del objeto de estudio y desde el aporte positivo del fenómeno a la economía.

Los autores de este artículo reconocen la importancia y crecimiento mundial que se ha observado en el mercado de las criptodivisas, además del impacto positivo en las personas, empresas y gobiernos, encontrando sustento en los trabajos de

En contraste a la postura de aporte positivo a la economía, se observó en la literatura un sentimiento negativo sobre estos activos.

De estas ideas cobra sentido lo expresado por

A través del análisis de la evolución histórica de las criptodivisas, en suma, con revisión bibliográfica, se dio luz al fenómeno en estudio, permitiendo observar el poder de influencia que un único agente privado, Elon Musk, demostró para movilizar y apreciar el mercado, en específico, según

A partir de la tendencia alcista del criptomercado, en el caso de Latinoamérica en el entorno gubernamental, el presidente salvadoreño, Nayib Bukele, propició, en 2021, la adición de una nueva ley para dar curso legal a bitcoin, lo que podría ser percibido como una acción de innovación financiera y social o, desde lo mencionado por

En este sentido, el caso salvadoreño, de acuerdo con

Con base en los argumentos planteados, en los cuales se interrelacionan decisiones e intereses de la empresa privada, el Gobierno y la implicación de estas acciones en la sociedad, hacen necesario el modelado de la evolución histórica de los activos digitales. Se observó que, en el año 2018, la tendencia fue a la baja y, para 2019, hubo una corrección, cerrando el año por encima de 2018. Para el caso de 2020, se observó un cierre con tendencia alcista con capitalización del mercado mucho mayor que 2019. El año 2021, consecutivamente, cerró en números mayores con respecto al 2020. En el año 2022 hubo corrección a la baja, pero, hasta el momento de concluir el análisis (septiembre 2022), la capitalización aún se encontraba por encima del valor máximo de 2020.

6. CONCLUSIONES

A partir de esta investigación se analizó, en términos estadísticos, cómo se ha comportado la muestra de criptomonedas analizada en este estudio. La fuente de consulta fue la plataforma Coingecko, la cual contiene datos libres e históricos desde el año 2013, cuyos registros contienen precios de apertura y volumen de mercado, los cuales permiten hacer una aproximación estadística al objeto de estudio. El análisis permitió ver la evolución de las criptomonedas en términos de creación de activos y capitalización de mercado. En el año 2013 existían dos criptomonedas y al final del periodo (agosto 2022) la plataforma contenía 6000 criptodivisas. Con base en la página de

En la evolución histórica de capitalización del mercado de Bitcoin se aprecian patrones con picos y valles muy pronunciados, esto indica alta volatilidad del activo. Al ser la criptomoneda más representativa de las existentes, su patrón de comportamiento afecta a otras, tal es el caso de Litcoin.

Se destaca que el análisis de clúster permite clasificar las criptomonedas con comportamiento similar en un conglomerado común y alejándose de aquellas con menor correlación. Estos resultados son especialmente importantes para la teoría de portafolio, dado que el método usado maximiza las distancias entre elementos no comunes, podrían considerarse los dos grupos formados para diversificar un portafolio y así, al tener activos no correlacionados en la cartera, disminuirá el riesgo de inversión.

Los escenarios prospectivos derivados de la aplicación del análisis de clúster y del algoritmo de Holt-Winters permiten dar validez a la hipótesis de investigación y responder a la pregunta de investigación. A través de dicho algoritmo, se describieron escenarios probables (entendiendo escenario desde la definición de la RAE que enuncia es una posibilidades o perspectivas de un hecho o de una situación) que permitirían indicar periodos de compra o venta; sin embargo, debe recordarse que las criptomonedas son activos de alta volatilidad y podría encontrarse el mercado en una etapa previa a un nuevo valle más profundo. Los autores proponen que el estudio del criptomercado sea analizado a la luz de la posible relación con el incremento en el uso del comercio electrónico suscitado durante la etapa de mayor afectación por la pandemia COVID 19, además de contemplar las implicaciones de la participación de agentes individuales con alto poder de influencia que movilizan los mercados de criptomonedas, los cuales son altamente complejos y dinámicos. Por tal motivo, los autores proponen futuras líneas de investigación que consideren lo planteado.

CONFLICTOS DE INTERÉS

Los autores declaran que no presentan conflictos de interés financiero, profesional o personal que pueda influir de forma inapropiada en los resultados obtenidos o las interpretaciones propuestas.

CONTRIBUCIÓN DE AUTORES

Para el desarrollo de este proyecto todos los autores han realizado una contribución significativa especificada a continuación:

Christian Arturo Quiroga Juárez: trabajó en conceptualización de la idea, diseño de la metodología, desarrollo de la investigación, redacción y revisión final.

Aglaé Villalobos Escobedo: trabajó en conceptualización de la idea, diseño de la metodología, desarrollo de la investigación, redacción y revisión final.

REFERENCIAS

- arrow_upward Agmon, T. (2021). The new distributed digital technology world trade and MNEs: Another step in the inventive process. European Journal of International Management, 15(1), 135-145. https://doi.org/10.1504/EJIM.2021.111945

- arrow_upward Ashimbayev, T., y Tashenova, S. (2018). Prospects for Using Cryptocurrency in the Economy of Kazakhstan and the Attitude of the National Bank. European Research Studies Journal, 21(4), 524-532. https://doi.org/10.35808/ersj/1140

- arrow_upward Barroilhet, A. (2019). Criptomonedas, economía y derecho. Revista chilena de derecho y tecnología, 8(1), 29-67. https://doi.org/10.5354/0719-2584.2019.51584

- arrow_upward BBC. (2021). Bitcoin: El Salvador, el primer país del mundo en autorizar que la criptomoneda sea de curso legal. BBC. https://www.bbc.com/mundo/noticias-america-latina-57373067

- arrow_upward Caporale, G. M., y Plastun, A. (2019). Price overreactions in the cryptocurrency market. Journal of Economic Studies, 46(5), 1137-1155. https://doi.org/10.1108/JES-09-2018-0310

- arrow_upward Caro Padrón, L. (2020). Análisis rentabilidad-riesgo del mercado de criptomonedas en el marco de la teoría del mercado de capitales. [Tesis de Maestría, Universidade da Coruña]. https://ruc.udc.es/dspace/handle/2183/28545

- arrow_upward Castillo Marroquín, Á. E. (2019). Métodos intensivos para el desarrollo de pronósticos de series de tiempo: agregados macroeconómicos en México (2018-2019). [Tesis de Licenciatura, Centro de Investigación y Docencia Económicas]. http://hdl.handle.net/11651/3878

- arrow_upward Cavello Serna, M. A., Coronel Salazar, A. W., y Terrones Alcántara, R. J. (2018). Las criptomonedas: una estrategia de inversión. [Tesis de Maestría, ESAN Graduate School of Business]. https://repositorio.esan.edu.pe/handle/20.500.12640/1238

- arrow_upward Chuen, D. L. K., Guo, L., y Wang, Y. (2017). Cryptocurrency: A new investment opportunity? The journal of alternative investments, 20(3), 16-40. https://doi.org/10.3905/jai.2018.20.3.016

- arrow_upward Girón Castro, L. (2020). BITCOIN: método de inversión y valor refugio ante las crisis. Realidad Empresarial, (10), 14-18. https://doi.org/10.5377/reuca.v0i10.10572

- arrow_upward Czapliński, T., y Nazmutdinova, E. (2019). Using FIAT currencies to arbitrage on cryptocurrency exchanges. Journal of International Studies, 12(1). https://doi.org/10.14254/2071-8330.2019/12-1/12

- arrow_upward Dash, S., Parida, P., Sahu, G., y Khalaf, O. I. (2023). Artificial Intelligence Models for Blockchain-Based Intelligent Networks Systems: Concepts, Methodologies, Tools, and Applications. En A. Tyagi (Ed.), Handbook of Research on Quantum Computing for Smart Environments (pp. 343-363). IGI Global. https://doi.org/10.4018/978-1-6684-6697-1.ch019

- arrow_upward Delbert, C. (2021). Bill Gates dice que el bitcoin es malo para el planeta, y tiene razón. Esquire. https://www.esquire.com/es/tecnologia/a35727049/bill-gates-bitcoin-energia-medio-ambiente/

- arrow_upward Díaz, L. G. (2007). Estadística multivariada: inferencia y métodos. (2da. Ed.). Universidad Nacional de Colombia. https://repositorio.unal.edu.co/bitstream/handle/unal/79907/Estad%c3%adstica%20Multivariada%209789587011951.pdf?sequence=2&isAllowed=y

- arrow_upward Dilek, S. (2019). Cryptocurrencies in the digital era: the role of technological trust and its international effects. En U. Hacioglu (ed.), Blockchain Economics and Financial Market Innovation. Contributions to Economics (pp. 453-474). Springer. https://doi.org/10.1007/978-3-030-25275-5_22

- arrow_upward Domínguez, C. (2021). Crece mercado de criptomonedas en México. La Prensa. http://www.laprensa.mx/notas.asp?id=651602

- arrow_upward EL CEO. (2021). Bukele afirma que es más barato operar con bitcoin que con dólares en El Salvador. EL CEO. https://elceo.com/internacional/bukele-afirma-que-es-mas-barato-operar-con-bitcoin-que-con-dolares-en-el-salvador/

- arrow_upward El Mundo Financiero. (2021). El número de criptomonedas casi se duplicó desde 2019 y superó las 5.300. El mundo Financiero.com. https://www.elmundofinanciero.com/noticia/94897/empresas/el-numero-de-criptomonedas-casi-se-duplico-desde-2019-y-supero-las-5.300.html

- arrow_upward Fernández, F. (2021). Las criptomonedas y la economía en 2021: un año positivo a pesar de la volatilidad. CriptoNoticias. https://www.criptonoticias.com/mercados/criptomonedas-economia-2021-ano-positivo-pesar-volatilidad/

- arrow_upward Fry, J., y Cheah, E. T. (2016). Negative bubbles and shocks in cryptocurrency markets. International Review of Financial Analysis, 47, 343-352. https://doi.org/10.1016/j.irfa.2016.02.008

- arrow_upward García-Ramos Lucero, M. Á., y Rejas Muslera R. (2022). Análisis del desarrollo normativo de las criptomonedas en las principales jurisdicciones: Europa, Estados Unidos y Japón. IDP: revista d’Internet, dret i política, (35), 1-13. https://doi.org/10.7238/idp.v0i35.391466

- arrow_upward Gavrílova, V. E. (2021). América Latina y Rusia en condiciones de digitalización del sistema monetario: cuestiones de teoría y práctica. Iberoamérica, (3), 35-57. https://iberoamericajournal.ru/sites/default/files/2021/3/gavrilova_1.pdf

- arrow_upward Gómez, G. L., y Demmler, M. (2018). Social currencies and cryptocurrencies: characteristics, risks and comparative analysis. CIRIEC-España, revista de economía pública, social y cooperativa, (93), 265-291. https://ciriec-revistaeconomia.es/wp-content/uploads/CIRIEC_9309_Lara_Demmler.pdf

- arrow_upward Gorjón, S. (2021). El papel de los criptoactivos como moneda de curso legal: el ejemplo de El Salvador. Boletín económico/Banco de España, (4). https://repositorio.bde.es/bitstream/123456789/18991/1/be2104-art35.pdf

- arrow_upward Griffith, T., y Clancey-Shang, D. (2023). Cryptocurrency regulation and market quality. Journal of International Financial Markets, Institutions and Money, 84, 101744. https://doi.org/10.1016/j.intfin.2023.101744

- arrow_upward Hartigan, J. A., y Wong, M. A. (1979). Algorithm AS 136: A K-means clustering algorithm. Applied Statistics, 28(1), 100–108. https://doi.org/10.2307/2346830

- arrow_upward Holt, C. C. (2004). Forecasting seasonals and trends by exponentially weighted moving averages. International Journal of Forecasting, 20(1), 5-10.https://doi.org/10.1016/j.ijforecast.2003.09.015

- arrow_upward Ji, Q., Bouri, E., Lau, C. K. M., y Roubaud, D. (2019). Dynamic connectedness and integration in cryptocurrency markets. International Review of Financial Analysis, 63, 257-272. https://doi.org/10.1016/j.irfa.2018.12.002

- arrow_upward Katsiampa, P., Corbet, S., y Lucey, B. (2019). High frequency volatility co-movements in cryptocurrency markets. Journal of International Financial Markets, Institutions and Money, 62, 35-52. https://doi.org/10.1016/j.intfin.2019.05.003

- arrow_upward La Gaceta. (2022). Surf, bitcóin y represión a pandillas entre principales causas de crecimiento del turismo, afirma Bukele. La Gaceta. http://www.noticiaslagaceta.com/surf-bitcoin-y-represion-a-pandillas-entre-principales-causas-de-crecimiento-del-turismo-afirma-bukele/

- arrow_upward Laise, L. D., y Manzo-Ugas, G. (2019). Bases para la interpretación y regulación razonable de las criptomonedas: naturaleza, dificultades y desafíos constitucionales. Cuadernos del CENDES, 36(100), 107-124. http://www.ucv.ve/fileadmin/user_upload/cendes/textos_completos/Revistas/revista100/art5.pdf

- arrow_upward Li, Y., y Wu, H. (2012). A clustering method based on K-means algorithm. Physics Procedia, 25, 1104-1109. https://doi.org/10.1016/j.phpro.2012.03.206

- arrow_upward Limba, T., Stankevičius, A., y Andrulevičius, A. (2019). Cryptocurrency as disruptive technology: theoretical insighs. Entrepreneurship and Sustainability Issues, 6(4), 2068-2080. https://doi.org/10.9770/jesi.2019.6.4(36)

- arrow_upward Lukianchuk, R., Grebeniuk, M., y Cherniak, A. (2017). Current trends, concerns and peculiarities of the turnover of cryptocurrency. Economic Annals-XXI, 168(11-12), 69-72. https://doi.org/10.21003/ea.V168-14

- arrow_upward Makarov, I., y Schoar, A. (2020). Trading and arbitrage in cryptocurrency markets. Journal of Financial Economics, 135(2), 293-319. https://doi.org/10.1016/j.jfineco.2019.07.001

- arrow_upward Martín, I. (2022). ¿Cuáles son los principales riesgos de las criptomonedas? https://finanzas.roams.es/academia/criptomonedas/riesgos/

- arrow_upward Millán Rodríguez, H. (2017). Modelación de series temporales de precio internacional del oro y producción de oro en Colombia para la generación de pronósticos. [Tesis de Especialización, Fundación Universitaria Los Libertadores]. https://repository.libertadores.edu.co/bitstream/handle/11371/2787/Mill%c3%a1n_Harbey_2018.pdf?sequence=1&isAllowed=y

- arrow_upward Nakamoto, S. (2008). Bitcoin: A peer-to-peer electronic cash system. Decentralized Business Review. 1-9. https://assets.pubpub.org/d8wct41f/31611263538139.pdf

- arrow_upward Neuto Yate, P. A., y Varón Quiroga, J. A. (2022). Eficiencia en el comportamiento del mercado de criptomonedas estables a través de pruebas de caminata aleatoria. [Tesis de Maestría, Colegio de Estudios Superiores de Administración]. https://repository.cesa.edu.co/handle/10726/4544

- arrow_upward Nikolova Nikolova, V. (2021). Caracterización del mercado de criptomonedas y su evolución hasta la tercera generación. [Tesis de Doctorado, Universidad de Almería]. http://repositorio.ual.es/bitstream/handle/10835/8871/01.%20Tesis.pdf.pdf?sequence=1

- arrow_upward Ogue, F. (2021). Por qué la criptomoneda crece de forma sostenida. Infobae. https://www.infobae.com/opinion/2021/09/03/por-que-la-criptoeconomia-crece-de-forma-sostenida/

- arrow_upward Pattnaik, D., Hassan, M. K., Dsouza, A., Tiwari, A., y Devji, S. (2023). Ex-post facto analysis of cryptocurrency literature over a decade using bibliometric technique. Technological Forecasting and Social Change, 189, 122339. https://doi.org/10.1016/j.techfore.2023.122339

- arrow_upward Pineda González, M., Pastrana Bedoya, M. D., y Ostos Peñalosa, (2018). Criptomonedas; alternativa de inversión: medio de pago. [Tesis de Licenciatura, Corporación Universitaria Adventista]. http://repository.unac.edu.co/handle/11254/170

- arrow_upward Quiroga Juárez, C. A., y Villalobos Escobedo, A. (2016). Aplicación de dos técnicas del análisis multivariado en el mercado de valores mexicano. Revista de Métodos Cuantitativos para la Economía y la Empresa, 22, 104-119. https://www.upo.es/revistas/index.php/RevMetCuant/article/view/2341

- arrow_upward Reina Camacho, J. J. (2021). La criptomoneda. La fiebre del bitcoin y otras criptodivisas. [Tesis de Licenciatura, Universidad de Sevilla]. https://idus.us.es/handle/11441/131167

- arrow_upward Reyes, E. (2021). El mercado de criptomonedas creció 300% en 2020. EXPANSIÓN. https://expansion.mx/tecnologia/2021/04/15/el-mercado-de-criptomonedas

- arrow_upward Selvaraj, P., Prabakaran, S., y Krishnateja, V. (2019). Novel Payment Wallet Management with Blockchain Based Cryptocurrency. International Journal of Recent Technology and Engineering (IJRTE), 8(2S4), 228-233. https://www.ijrte.org/wp-content/uploads/papers/v8i2S4/B10420782S419.pdf

- arrow_upward Taran, E. M., Salmanova, I. P., Dokukina, E. V., Menshikova, M. A., y Skudareva, N. Z. (2015). Features of Using the Cryptocurrency. Asian Social Science, 11(14), 330-336. https://doi.org/10.5539/ass.v11n14p330

- arrow_upward Uranga-Betancur, G. (2022). Bitcoin como moneda de curso legal: caso El Salvador. [Tesis de Maestría, Universidad de San Andrés]. https://repositorio.udesa.edu.ar/jspui/bitstream/10908/22786/1/%5bP%5d%5bW%5d%20%20M.%20Ges.%20Uranga%20Betancur,%20Gabriel.pdf

- arrow_upward Vallejo-Medina, P. (2020). Cluster/kmeans. https://github.com/pableres/cluster/blob/master/kmeans

- arrow_upward Vidan, G., y Lehdonvirta, V. (2019). Mine the gap: Bitcoin and the maintenance of trustlessness. New Media & Society, 21(1), 42-59. https://doi.org/10.1177/1461444818786220

- arrow_upward Vranken, H. (2017). Sustainability of bitcoin and blockchains. Current Opinion in Environmental sustainability, 28, 1-9. https://doi.org/10.1016/j.cosust.2017.04.011

- arrow_upward Wang, Y., Lucey, B., Vigne, S. A., y Yarovaya, L. (2022). An index of cryptocurrency environmental attention (ICEA). China Finance Review International, 12(3), 378-414. https://doi.org/10.1108/CFRI-09-2021-0191

- arrow_upward Walther, T., Klein, T., y Bouri, E. (2019). Exogenous drivers of Bitcoin and Cryptocurrency volatility–A mixed data sampling approach to forecasting. Journal of International Financial Markets, Institutions and Money, 63, 101133. https://doi.org/10.1016/j.intfin.2019.101133

- arrow_upward Winters, P. R. (1960). Forecasting sales by exponentially weighted moving averages. Management Science, 6(3), 324–342. https://doi.org/10.1287/mnsc.6.3.324